文 | 单烁

2026年3月23日,山东省药用玻璃股份有限公司(证券代码:600529)通过上证路演中心网络平台召开了2025年年度业绩说明会。据公司此前于2026年3月7日发布的《山东省药用玻璃股份有限公司2025年年度报告》(以下简称“2025年年报”),这家国内药用玻璃包装龙头企业去年出现了营收与净利润的双下滑。

业绩说明会上,公司管理层就业绩波动、存货高企、募投项目进展及未来战略等投资者关切的问题进行了集中回应。

业绩全面下滑,下游需求疲软成主因

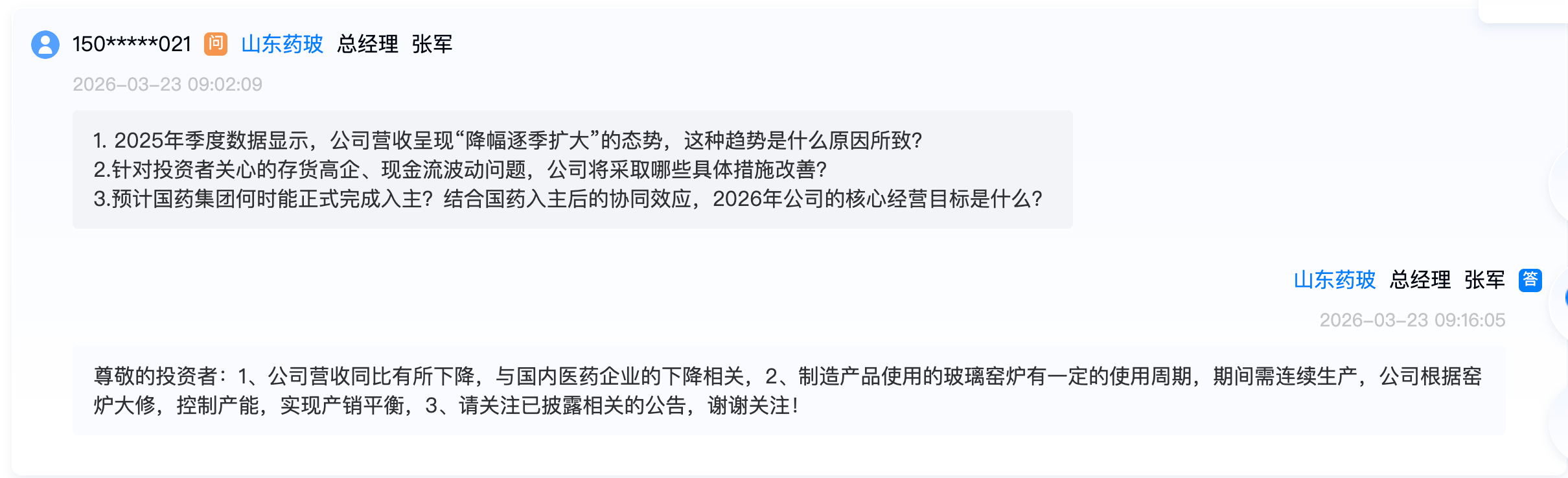

据2025年年报披露,山东药玻去年全年实现营业总收入44.74亿元,较上年同期下降8.78%;实现归属于母公司所有者的净利润6.90亿元,同比降幅达26.87%;扣除非经常性损益后的净利润为6.58亿元,同比下降27.13%。

分季度看,业绩压力贯穿全年,其中第四季度单季营收11.22亿元,同比下降9.59%,归母净利润1.47亿元,同比下降33.87%。

值得注意的是,过去一年,山东药玻的主营产品出现普遍性下滑。据2025年年报中的主营业务分产品情况表显示,在公司披露的6个主营产品中,有5个产品的营业收入在2025年出现了不同程度的下滑,其中作为公司核心高毛利产品的中硼硅模制瓶,其2025年销售量同比下滑11.8%,库存量同比大幅上升82.4%。

对于业绩下滑的原因,山东药玻董事会秘书赵海宝在上证路演中心网络平台上表示,公司主营产品2025年营收下滑,主要是受国内制药企业需求下降影响。

据国家统计局数据显示,2025年1-6月,规模以上医药制造业实现营业收入同比下降1.2%,实现利润总额同比下降2.8%。

下游需求的收缩也直接反映在公司的资产结构上。2025年年报显示,山东药玻期末存货较年初增长32.61%。公司财务总监宋以钊在路演平台上向《证券日报》记者解释,存货增加的主要原因系收入下降导致库存商品增加。

公司在2025年年报中亦提到,受市场需求疲软及玻璃窑炉需连续生产特性的影响,公司计提了存货跌价准备1.03亿元及在建工程减值准备0.44亿元,导致全年资产减值损失大幅增至1.57亿元。

对于投资者担忧的存货减值风险,宋以钊在业绩说明会上表示,公司通过开拓市场、加大销售以减少存货库存,同时通过调整玻璃窑炉大修时间来控制部分产能,未来的减值对公司业绩影响不大。

此外,公司的募投项目进展也受到投资者关注。据2024年及2025年年报披露,公司募投项目“山东省药用玻璃股份有限公司一级耐水药用玻璃瓶”的累计投入进度,从2024年的29.26%提升至2025年的40.20%,而项目达到预定可使用状态日期为2026年12月。

对于项目前期进展相对缓慢的疑问,赵海宝在业绩说明会上回应称,公司该募投项目2026年底能够达到预期。

破局与拓局:国际化与智能化双轮驱动

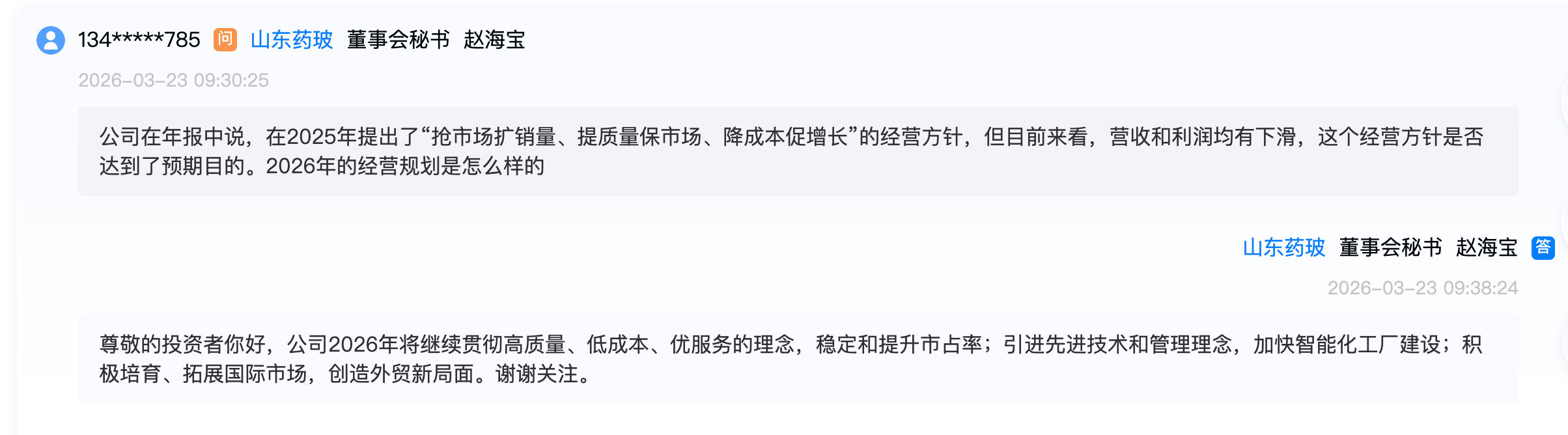

面对业绩压力,山东药玻在业绩说明会上阐述了其应对策略与未来规划。赵海宝表示,公司2026年将继续贯彻高质量、低成本、优服务的理念,以稳定和提升市场占有率;同时将引进先进技术和管理理念,加快智能化工厂建设;并积极培育和拓展国际市场,开创外贸新局面。

公司的国际化布局已迈出实质性步伐。据公司3月7日发布的《山东省药用玻璃股份有限公司关于对外投资设立马来西亚全资子公司的公告》,2026年3月5日,山东药玻董事会审议通过了在马来西亚设立子公司的议案,旨在“根据公司战略规划与业务发展的需要”,通过设立海外子公司来推进全球化战略”。

这一举措与公司的业务表现形成呼应:2025年财报显示,尽管国内市场收入同比下降13.65%,但公司2025年海外收入实现15.02亿元,同比增长1.98%,成为业绩中的一抹亮色。公司在年报中表示,这主要得益于模制瓶(注射类)、日化食品瓶、棕色瓶等核心产品国际市场份额的持续提升。

值得关注的是,公司的控股股东变更事宜也在推进中。据上交所官网,山东药玻于2026年1月14日发布定增预案,拟向中国国际医药卫生有限公司等发行股份,若发行完成,国药国际将成为公司控股股东,实际控制人将变更为中国医药集团有限公司。