每经记者|张宝莲 每经编辑|廖丹

在巩固永磁铁氧体主业与开拓AI相关“第二增长曲线”之间,龙磁科技(SZ300835,股价78.51元,市值94亿元)选择“两手抓”。

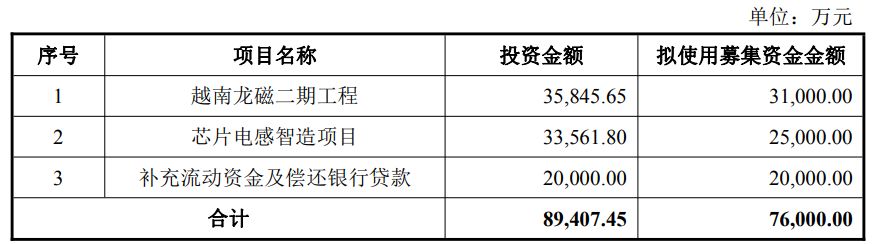

2月11日晚间,龙磁科技发布公告,计划向特定对象发行股票,募集资金总额不超过7.6亿元。此次募资中,一部分募集资金将投向越南,扩充永磁铁氧体湿压磁瓦产能,另有一部分将用于芯片电感业务。

此外,还有2亿元将用于补充流动资金及偿还银行贷款。公司方面表示,此举有助于优化资本结构,降低财务风险。截至2025年9月末,龙磁科技的资产负债率达到50.47%,公司称整体处于较高水平。

定增募资7.6亿元

根据龙磁科技2月11日披露,公司拟向不超过35名特定对象发行股票,募集资金总额不超过7.6亿元(含本数)。本次向特定对象发行股票的价格不低于定价基准日前20个交易日公司股票交易均价的80%。

根据预案,此次募资将主要投向两大方向:一是投入募集资金3.1亿元用于“越南龙磁二期工程”,以扩充其核心产品永磁铁氧体湿压磁瓦的海外产能等;二是投入募集资金2.5亿元加码“芯片电感智造项目”。

预案披露,公司是全球高性能永磁铁氧体湿压磁瓦的主要生产企业之一,最近三年,核心产品永磁铁氧体湿压磁瓦产销率均在95%以上,维持在较高水平。特别是在海外市场,由于优质永磁产能相对稀缺,公司越南生产基地的产品已呈现供不应求的状态,多家海外核心客户明确提出增加供货能力的诉求。

公司亟需通过进一步提高越南生产基地产能,有效释放产能压力,从而与更多境内外客户建立合作关系,获取更多优质订单。占据更多市场份额,全面提升公司综合竞争力。而越南凭借其独特的地理区位、丰富且相对廉价的劳动力资源、具有吸引力的税收优惠政策以及稳定的政治社会环境,已成为全球制造业布局的重点区域之一。

在此背景下,“越南龙磁二期工程”的实施显得尤为迫切。该项目总投资额为3.58亿元,建成后可新增1万吨永磁铁氧体湿压磁瓦产能和2.5万吨预烧料产能。其中预烧料产能将为越南龙磁现有及新增永磁铁氧体湿压磁瓦产能提供原材料配套,实现原材料供应本地化。

补充流动资金及偿债也是本次定增的组成部分,其背后是公司近年来持续攀升的负债水平。预案显示,2022年末、2023年末、2024年末及2025年9月末,公司合并报表的资产负债率分别为40.01%、48.09%、51.69%和50.47%,公司称资产负债率整体处于较高水平且呈现上升态势。

加码AI芯片电感开拓“第二曲线”

如果说加码越南是为了巩固基本业务,那么投资芯片电感则是龙磁科技为拥抱AI浪潮、打造“第二增长曲线”的关键落子。

近年来,随着人工智能技术的爆发,AI服务器、AI PC等大算力应用场景对芯片供电系统提出了极为苛刻的要求。作为其中的关键电子元件,芯片电感解决了AI算力升级在电力供应环节的瓶颈,市场需求旺盛。据QYResearch预测,2024年全球AI用芯片电感市场规模约为1.39亿美元,预计2031年将达到15.81亿美元,2025年到2031年期间年均复合增长率超过40%。

据了解,为开拓新的业绩增长空间并完善产业布局,龙磁科技自2020年起布局软磁产业链,已搭建起从软磁粉料到磁粉芯,再到电感元件开发的全流程产业布局。其中,作为软磁材料的重要应用延伸,芯片电感主要服务于GPU(图形处理器)、CPU(中央处理器)、ASIC(专用集成电路)、FPGA(现场可编程门阵列)等半导体芯片的前端供电,具有高技术壁垒、高产品附加值的特点,是公司顺应AI产业发展趋势而重点培育的新兴产品方向。

2025年12月,龙磁科技披露投资者交流内容,表示芯片电感是公司重要的产品战略方向,2025年以来公司集中资源在芯片电感产品研发和客户拓展方面进行攻关,目前有多款产品在客户端测试验证。预计2026年一季度部分产品将逐步开始批量交付,芯片电感的放量节奏取决于下游客户项目的生命周期和迭代进程,随着市场需求的增长以及公司产品的不断优化,预计2026年将陆续有更多新项目落地并实现产品交付。

据计划,公司拟在芯片电感智造项目总投资3.36亿元,将利用公司现有土地、厂房,年产1.8亿片芯片电感。

值得注意的是,公司提示主要原材料及产品价格波动风险。2022年至2024年以及2025年前9个月,在公司主要产品成本结构中,直接材料占成本的比例皆在45%以上,占比较高。“如果未来原材料价格大幅上涨,受市场竞争等因素影响,公司产品销售价格未能同幅度上涨或上涨时间严重滞后,公司未能将原材料上涨的成本压力顺利传导并反应至产品销售价格,则可能会对公司的经营业绩产生不利影响。”公司说。

封面图片来源:祝裕