炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国联民生证券研究所

国联民生证券认为,金银的行情可能是盘整降波而不是趋势性终结。当前缺乏两大终结条件:货币政策未真正转鹰,美元也难言开启新牛市;且波动未扩散至股债汇。若将2020年视为商品大周期起点,能源和农产品补涨阶段,贵金属仍将参与其中。短期金银料进入降波盘整,资金或流向价格洼地品种,原油等地缘资产及债市迎来机会。

金银近期创下了“历史性”的下跌,对于背后原因的分析已经很多,在此我们只想探讨一个问题,金银牛市结束了吗?

我们虽然也会提示短期内波动较大,不过从三个维度我们认为后续金银的行情可能是盘整降波,而不是趋势性终结。

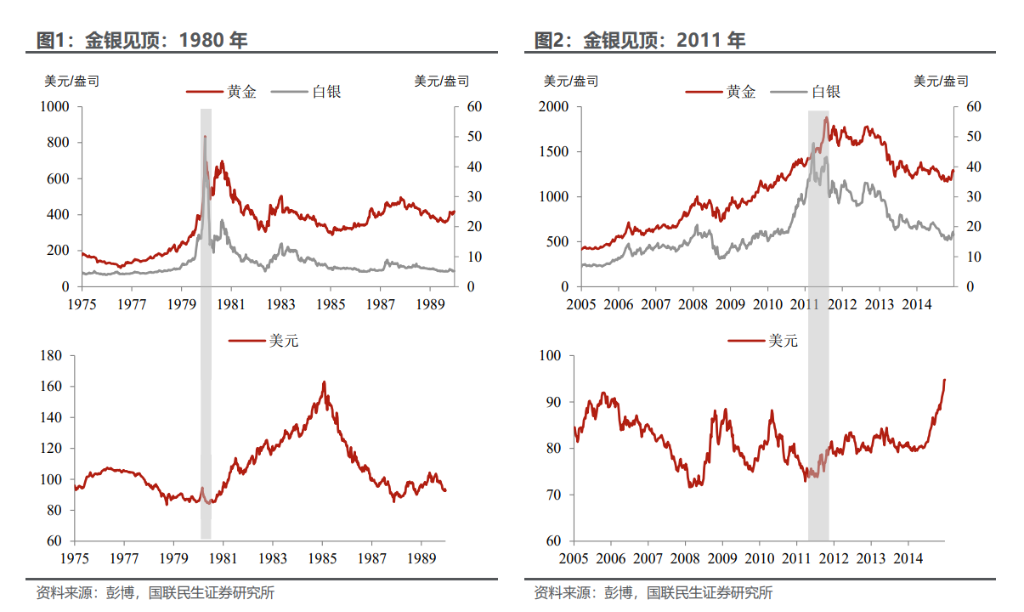

第一是终结的条件还不成熟。我们回顾贵金属的“大牛市”,1970 年以来涨幅大而且伴随着弱美元周期的主要有两段:1970s 年代和 21 世纪初,而大涨的终结时点分别是在 1980 年和 2011 年。终结的条件主要来看有两个:一是出现调控投机的政策,比如交易所提高贵金属保证金比例;二是货币政策开始出现明显的偏“鹰”转向。而从相关资产的表现来看,最典型的是这两年都是美元新一轮强势周期的起点。

就目前而言,我们确实看到了芝加哥商品交易所连续提高白银、黄金等贵金属的保证金比例,但把特朗普提名 Walsh 作为货币政策转向信号依据不足,降息的政策方向并没有变。与此相对,历史上,1980 年是沃尔克执掌美联储、大力紧缩治理高通胀,2011 年则是美联储结束了第二轮量化宽松(QE2)。

除此之外,在当前美国面临高负债困境+宽松周期的背景下,确实尚难做出美元指数将迎来新一轮牛市的判断。

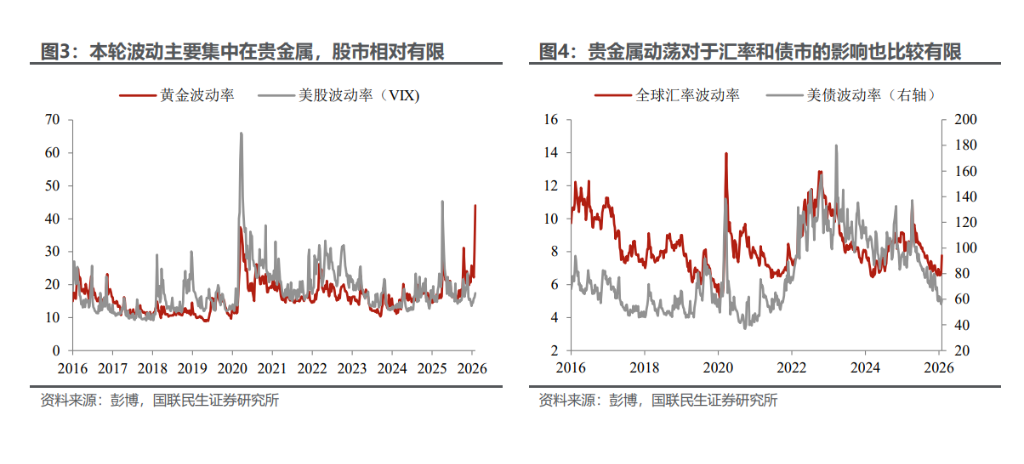

第二是市场的波动有较为明显的局部性。与之前的市场大波动不同,金银的“历史性”波动并没有扩散,主要的股债汇市场波动虽然有所提高,但极为有限。

踩踏和“流动性”问题如果只是局部的,那市场的表现可能是“来日方长”。资金可能暂时性流出贵金属、流向其他资产,而等波动逐步回归正常之后,再次流回贵金属的可能性依旧不小。

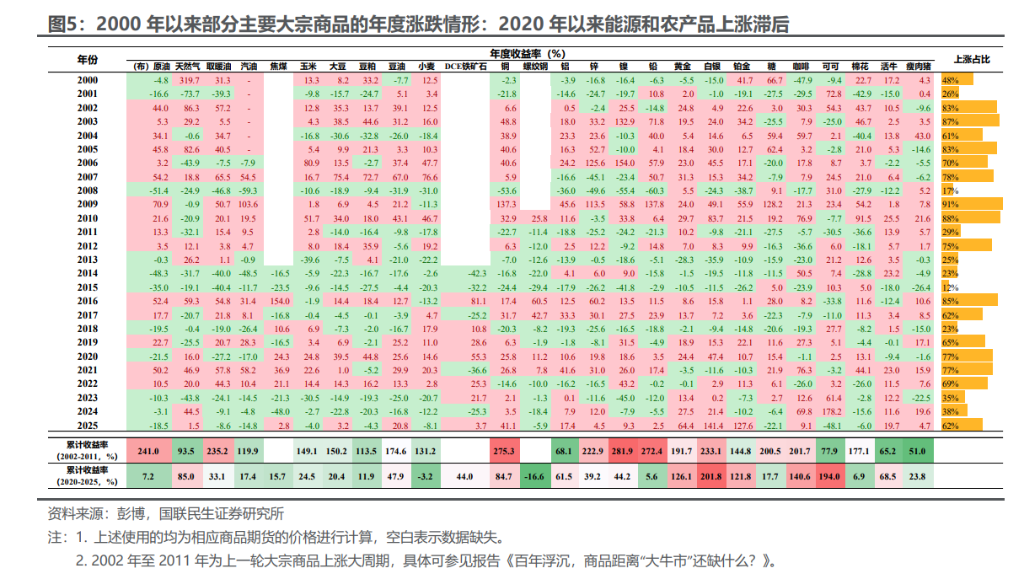

第三是从大的商品周期来看,当前可能还处于初期阶段。我们在之前的报告《百年浮沉,商品距离“大牛市”还缺什么?》对比了当前和之前 5 轮商品上涨大周期,如果把 2020 年作为起点,除了贵金属和部分有色金属比较突出外,多数能源和农产品都有些上涨不足。

如果我们依旧抱有对商品上涨大周期的“信念”,那么能源和农产品的补涨阶段,贵金属作为重要资产类别亦将参与行情,尽管其价格弹性可能相对有限。

基于此,上周的金银“历史性”大跌虽然颇具震撼力,但目前对于市场主线叙事的影响反而可能不是那么大。美联储主席提名人 Walsh 的政策变化也许能够重构市场叙事,但这需要时间。接下来关注什么?

金银或将逐步进入“降波”行情——单边大幅上涨或下跌出现的频率有望降低。

既然市场的交易情绪还在,关注流出金银的资金会去哪?一方面关注部分尚处价格洼地的商品,一方面可能也会引发股市风格的变化(之前金银和成长风格较为相关)。

至少短期内金银的部分避险功能或将被削弱,谁来填补?关注原油等滞涨的地缘资产品种,以及债市的机会。

责任编辑:凌辰