“果链一哥”立讯精密(002475.SZ)赴港上市有了新进展。

2月27日晚,立讯精密向港交所提交的上市申请显示,此次上市的联席保荐机构为中信证券、高盛及中金公司。

作为一家精密智能制造企业,立讯精密因深度绑定苹果供应链、成为核心“果链”龙头而快速崛起。据公开报道,立讯精密为苹果代工iPhone、AirPods、Apple Vision Pro等产品,公司第一大客户是苹果。

图源:图虫创意

图源:图虫创意

招股书显示,以2024年销量计,全球平均每两部智能手机、每三部智能可穿戴设备及每五部智能汽车中,就有一部使用立讯精密的产品。

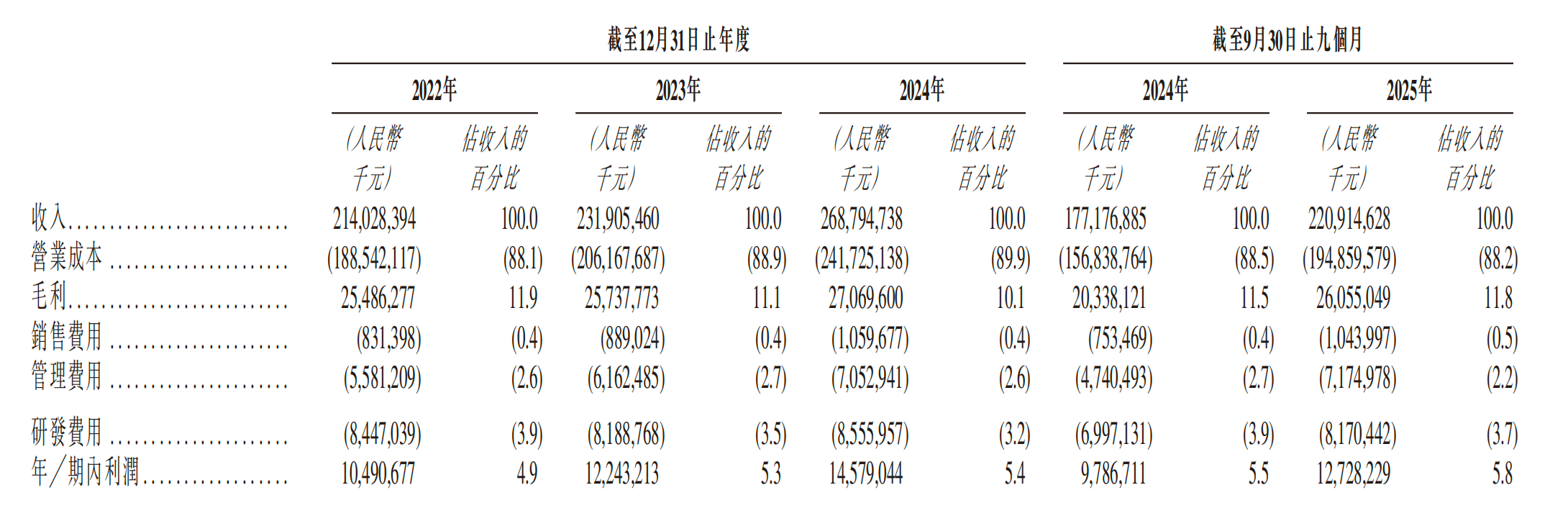

从2022年到2024年,立讯精密分别实现收入2140亿元、2319亿元和2688亿元,利润也由105亿元、122亿元增长到146亿元。2025年前三季度,立讯精密收入2209亿元,利润同比增长30.1%到127亿元。

图源:截图自招股书

图源:截图自招股书

立讯精密的收入仍被分作消费电子、汽车电子、通信与数据中心及其他四条业务线。其中消费电子占比超过70%,不过从2022年到2025年前三季度,其占比也在稀释。汽车电子业务和通信与数据中心正在成为营收的第二增长点,其中汽车电子在2025年前三季度营收237亿元,占比超过了10%。

不过在营收规模稳步增长、业务多元拓展的同时,立讯精密的客户与供应链集中度依然处于较高水平。

从2022年到2024年以及2025年前三季度,立讯精密来自五大客户的收入分别为1779亿元、1912亿元、2110亿元及1435亿元,分别占其同期总收入的83.1%、82.4%、78.5%及65.0%。

同期,立讯精密来自最大客户的收入分别为1568亿元、1745亿元、1901亿元及1244亿元,分别占同期总收入的73.3%、75.2%、70.7%及56.3%。

从2022年到2024年以及2025年前三季度,立讯精密向五大供应商采购的金额分别为1164亿元、1153亿元、1312亿元及906亿元,分别占其采购总额的63.0%、65.2%、62.3%及51.8%。此外,同期立讯精密向最大供应商采购的金额分别为1074亿元、1095亿元、1179亿元及773亿元,分别占相应期间采购总额的58.1%、61.9%、56.0%及44.2%。

立讯精密在招股书中提到,客户A既系其最大的客户,同时也是最大的供应商。双方的业务关系属长期性且互惠互利,该关系出现任何重大不利变动的可能性偏低。立讯精密表示,预计2025年客户A还是最大的客户,未来也会是大客户之一,但它的收入占比会继续往下降。

立讯精密表示,此次募资所得款项净额将用作扩充产能及升级现有生产基地;投资技术研发,完善制造流程及提高智能制造能力;投资上下游行业或相关产业的优质目标;偿还现有计息银行借款以及营运资本及其他一般公司用途。

目前,A 股三大 “果链” 巨头赴港上市进程持续推进。其中,蓝思科技(300433.SZ;06613.HK)已率先落地,其于去年3月递交申请后,仅用101天便快速完成审核,于同年7月正式登陆港交所主板,实现 “A+H” 双资本平台布局。

2024年9月,歌尔股份公告拟分拆控股子公司歌尔微电子至香港联交所主板上市,2025年1月,歌尔微电子向港交所递交上市申请,失效后,歌尔微电子于同年7月迅速启动二次递表。今年2月13日,歌尔股份在互动平台回答投资者提问时表示,歌尔微电子的H股上市相关工作仍在推进中。

立讯精密在去年8月已公告拟在港上市并将招股书挂网,如今又在港交所更新了上市资料。2026年,三大“果链巨头”能否齐聚港股市场,已成为行业关注度颇高的看点。