来源:整点消费

“酱油老二”中炬高新技术实业(集团)股份有限公司(下称“中炬高新”)喊了一年多的并购,终于在新年之前有了眉目。

图源:中炬高新

图源:中炬高新

2月11日,中炬高新与四川味滋美食品股份有限公司(下称“味滋美”)举行战略投资合作签约仪式,中炬高新董事长黎汝雄、总经理余向阳,味滋美公司董事长陈伟等双方高管悉数到场,足见此次合作的重要性。据界面新闻,中炬高新拟收购味滋美55%股权。

在签约仪式上,中炬高新方面表示“将通过本次并购合作,以味滋美平台为基础,加快在复合调味品赛道的发展。”

01

并购迎来新进展

中炬高新的并购意图,自2024年喊出“未来三年将再造一个新厨邦”就已经开始了。彼时,中炬高新希望通过“内涵+外延”双轮驱动,即通过内部变革和外部并购来实现“再造一个新厨邦”的目标。

2025年时,中炬高新还曾高调表示“2025年内至少有一起并购。”不过,随着2025年的结束,中炬高新并未兑现。

公司解释称,公司管理团队正在审慎平衡公司现金状况与并购机会,并持续推进战略并购计划。目前,公司有几个项目正在推进中,在目前市场环境下,双方暂未就交易价格达成一致。公司仍在积极推进中,以突破内生增长瓶颈,优化业务组合。公司高度重视并购后的持续经营能力,并坚决避免因盲目扩张导致业绩下滑的风险。因此,虽然公司有并购的计划和意向,还需要根据市场情况和并购机会的实际进展来决定。

直到今年1月8日,中炬高新还在投资者互动平台回答投资者提问时称,公司管理团队正在审慎平衡公司现金状况与并购机会,并持续推进战略并购计划。目前,公司有几个项目在推进中,在目前市场环境下,双方暂未就交易价格达成一致。公司仍在积极推进中,以突破内生增长瓶颈,优化业务组合。公司高度重视并购后的持续经营能力,并坚决避免因盲目扩张导致业绩下滑的风险。因此,虽然公司有并购的计划和意向,还需要根据市场情况和并购机会的实际进展来决定。

如今,随着中炬高新和味滋美的战略签约,中炬高新的并购才有了实质性的进展。不过,目前中炬高新官方并未就双方的并购合作的具体内容进一步公开表态。

02

“改嫁”的味滋美

此次和中炬高新达成战略合作的味滋美,在2025年险些被涪陵榨菜“拿下”,彼时,味滋美的名字还叫“四川味滋美食品科技有限公司”。

2025年4月26日,涪陵榨菜披露发行股份及支付现金购买资产预案:上市公司拟向陈伟、漆桂彬、范鹏杰、杜弘坤、尼海峰发行股份及支付现金购买其合计持有的味滋美51%股权。

但到了2025年10月25日,涪陵榨菜宣布终止发行股份及支付现金购买资产事项,理由是“外部环境较本次交易筹划初期发生了一定变化,公司与本次交易的交易对方就部分核心商业条款未达成一致意见”。

如今看来,所谓的部分核心商业条款未达成一致背后,是味滋美有了“更好的选择”。或许是股权,亦或是钱……

但对于味滋美而言,能够被两家头部上市公司相中,那肯定还是有“资本”的。

公开资料显示,四川味滋美主要从事川味复合调味料、预制菜的研发、生产和销售,主要产品为火锅调料、中式菜品调料、肉制品等。过多年发展,已形成较为完善的“餐饮门店经营+B端复合底料+餐饮预制菜+C端复合底料”产业布局,具备B端成熟渠道持续做大及C端增量市场跨界发展的良好条件,产业布局完善。

涪陵榨菜当时表示,若上述交易完成后,四川味滋美将成为上市公司的控股子公司,在保留原上市公司业务的基础上,上市公司将拓展业务版图,进一步提升公司的综合竞争力,增强市场影响力,为上市公司的长期稳定发展注入新动力。

图源:涪陵榨菜公告(截图)

图源:涪陵榨菜公告(截图)

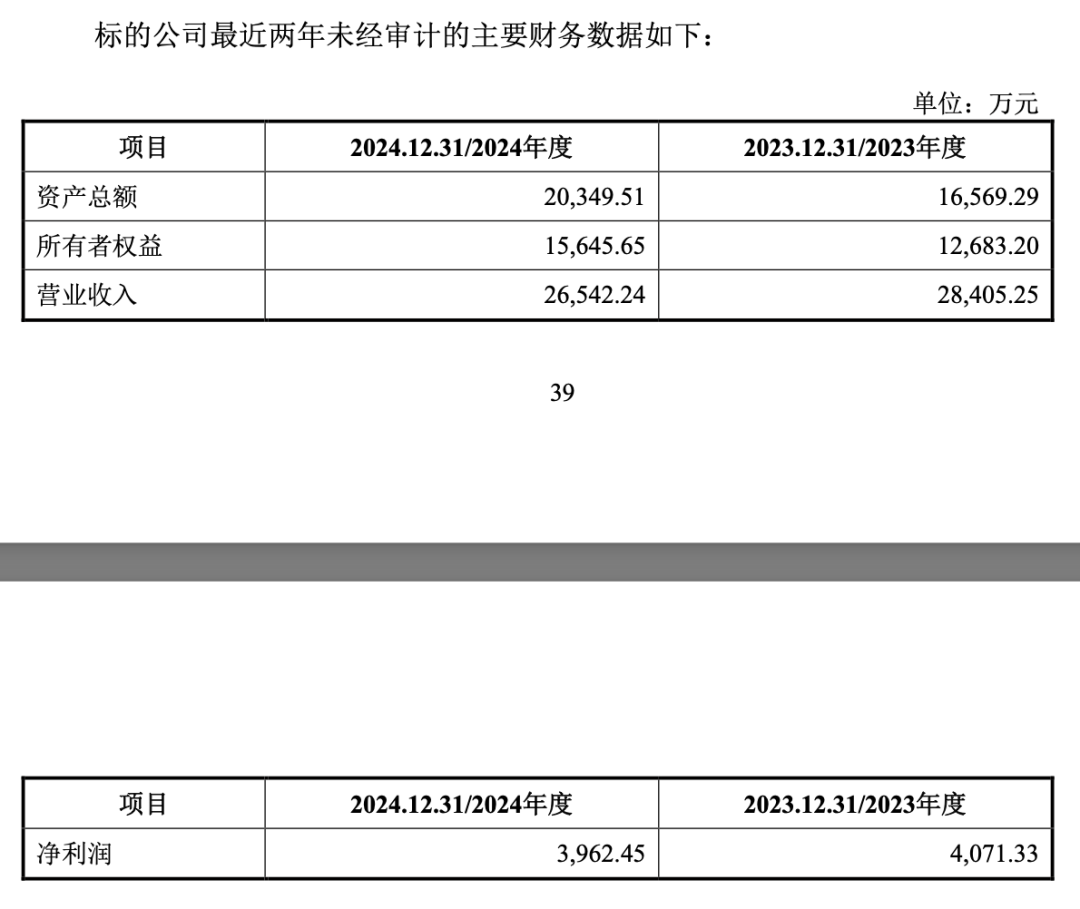

根据涪陵榨菜公告显示,味滋美2023年和2024年的营收分别为2.84亿元和2.65亿元;净利润分别为4071.33万元和3962.45万元。从业绩方面来看,味滋美同期营收已经比肩家上市公司佳隆股份,净利润甚至比佳隆股份和安记食品还略高一些。

中炬高新则表示,味滋美公司深耕川味复合调味品领域多年,凭借在火锅底料定制、风味研发、厨务服务等领域的丰富经验和专业能力,成为川味复合调味品领域的标杆力量。尤其在餐饮客户服务方面,构建了完善、成熟的定制化生产和客户服务体系,积累了广泛的餐饮客户资源,形成了独特的竞争优势,这将有效弥补厨邦品牌在餐饮场所的能力短板与缺口,实现双方资源的精准互补。

所以,无论是涪陵榨菜还是中炬高新,味滋美在复调产业的优势,都是这两家上市公司所欠缺的。而相比同样位于川渝地区的涪陵榨菜,味滋美投奔想“再造一个新厨邦”的中炬高新,更像是一场双向奔赴。

03

加码复调赛道

对于中炬高新而言,不管是否能够“再造一个新厨邦”,进军复合调味品产业,都是其必须要走的路。

从品类上来说,中炬高新旗下调味品主业主要是以酱油、鸡精鸡粉、食用油和其他品类为主,但整体上属于“样样会,都不精”的尴尬局面。酱油距离海天味业有着巨大的差距,鸡精鸡粉又面临太太乐、家乐及众多本土品牌的围追堵截,食用油本身就是百亿巨头的“游戏”,中炬高新存在感并不高。

相比之下,复合调味品的发展前景则更加明朗。

图源:天味食品招股书(截图)

图源:天味食品招股书(截图)

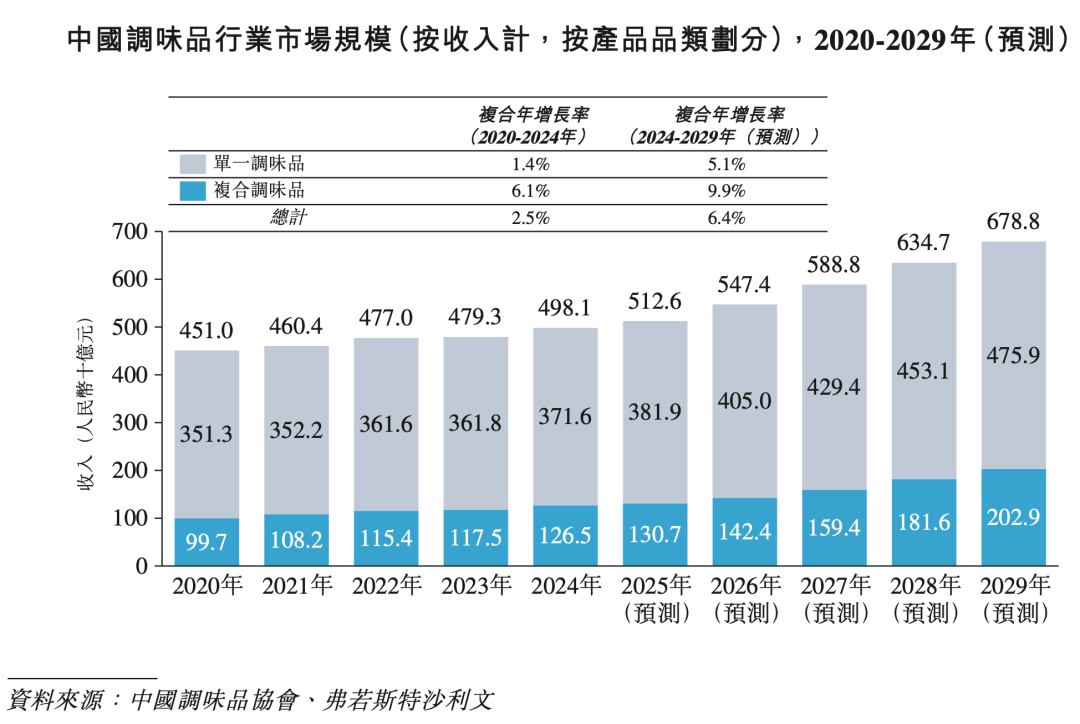

据弗若斯特沙利文的数据显示,按收入计,2024年中国调味品行业市场规模为4981亿元,预计到2029年将扩大至6788亿元,2024年至2029年的复合增长率为6.4%。

其中,单一调味品(酱油、食醋等)的市场规模虽然大于复合调味品,但其2020年至2024年的复合年增长率仅有1.4%。预计到2029年将扩大至4759亿元,自2024年至2029年的复合年增长率为5.1%。

而复合调味品市场规模增长速度更快。2024年,按收入计,中国复合调味品市场规模达到1265亿元,但预计到2029年将达到2029亿元,自2024年至2029年的复合年增长率为9.9%。

目前,在激烈的市场竞争中,中炬高新的业绩表现并不理想,所以必须要通过注入新的业务板块来找到新的业绩增长点。

2026年是中炬高新“再造一个新厨邦”的收官之年,按照原有计划,“到2026年,美味鲜公司营业收入目标100亿元,营业利润目标15亿元。”所以,2026年也是中炬高新全力冲刺的一年。

图源:中炬高新

图源:中炬高新

通过战略投资味滋美,不仅可能在品类上快速实现对复合调味料的布局,并且在产能和渠道布建层面也将进一步加速拓展。

从区域上来说,中炬高新的主要优势区域在南部区域,拿下味滋美,无疑对其中西部地区的渗透带来增益,尤其是在餐饮渠道。而中炬高新的主要产业布局集中在华南,通过味滋美,也将实现在西南地区的产业布局,进一步提升其供应链优势和市场反应速度。

而味滋美也能够通过中炬高新的渠道优势,进一步加快在C端消费市场的影响力。目前,中炬高新的曲线开发率接近90%,如果双方渠道彻底打通,对于中炬高新和美味鲜而言,都将迎来双赢的结果。

不过,目前复合调味品领域的市场竞争也日趋激烈,中炬高新并购味滋美能否实现“1+1>2”的效果,还有待时间的验证。

理论和实践还是存在明显的差异,尤其是在用人制度、新老团队的磨合,亦是一个漫长的过程。尤其是对于全新的管理团队而言,中炬高新自身也还处在磨合阶段。

目前,中炬高新和味滋美之间的合作尚未完全落地,至于未来味滋美能够给中炬高新带来怎样的改变,我们一起拭目以待。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。