杠杆策略的原理与应用:杠杆策略是债市投资中一种常见的资金运用方式,其核心在于通过借入低成本资金来买入高收益债券,从而实现以有限的本金放大整体回报,该策略的可行性源于资产收益率与融资成本之间的正利差。作为相对稳定的资产,债券的价格波动性较小,通过使用杠杆,投资者能够放大这一低波资产的收益。

在债券投资领域,杠杆策略的核心原理在于通过回购交易融入低成本短期资金,继而配置收益较高的中长期债券,从而捕捉期限利差以获取超额回报。正回购本质上是将存量债券质押以融入短期资金,再利用该笔资金增持债券,从而在资产端扩大债券持仓规模。这一机制在增厚潜在收益的同时,也同步提升了组合的利率风险、流动性风险和信用风险,因而在实际操作中需纳入多维度的动态考量。由于杠杆策略在放大收益的同时也可能放大亏损,投资者在使用杠杆进行债市投资时需要关注多种风险,也需要根据债市杠杆收益和成本的多种来源灵活地调整策略。应用杠杆策略时,投资者需在监管上限、风险承受能力和利差空间三者间找到最佳平衡点,利差收窄时需降杠杆,利差走阔时可适当加杠杆。

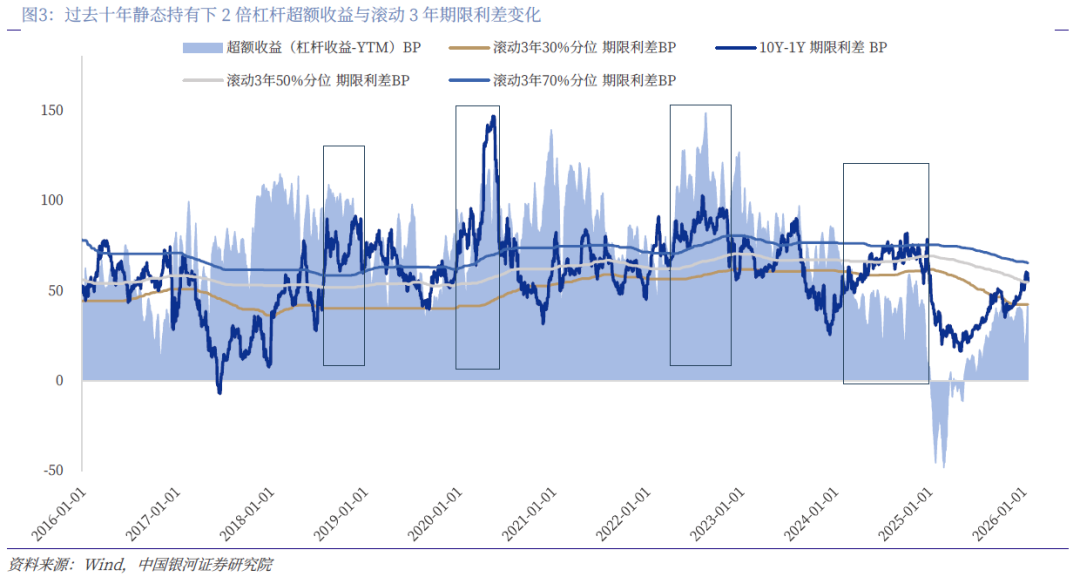

静态观察:利差安全垫是杠杆策略的盈利基石

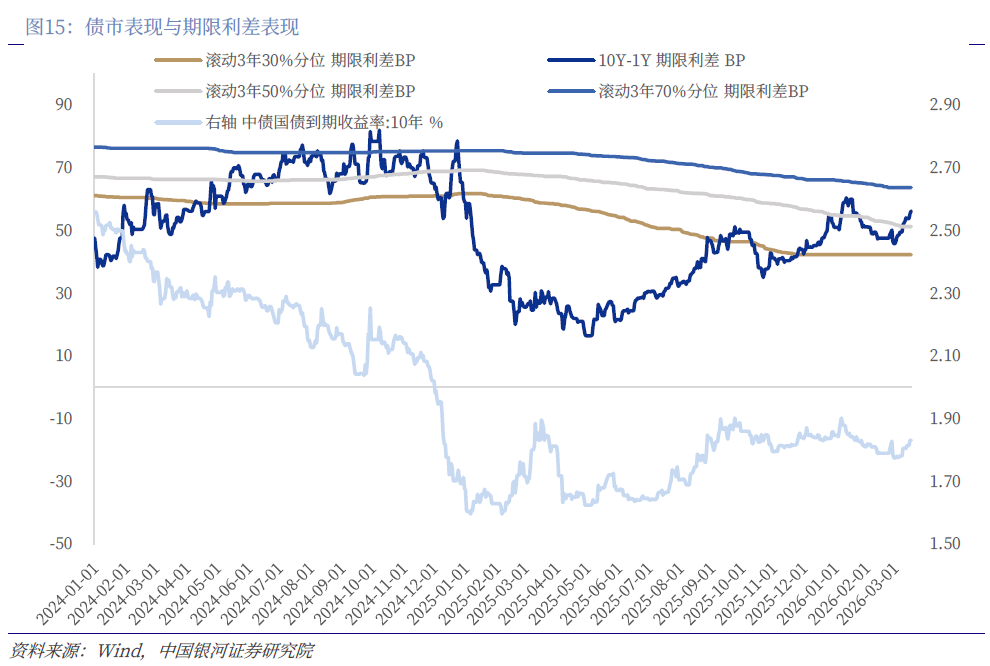

围绕杠杆收益的分析逻辑:杠杆策略的收益主要分为三类(票息收益、价差收益、杠杆放大收益),其中,杠杆放大收益直接取决于利差,我们主要讨论利差安全垫对杠杆策略收益有效性的边界。关注1)杠杆收益核心指标:10Y-1Y期限利差。2)杠杆策略估值刻度:期限利差的历史分位数。3)策略效果验证:杠杆超额收益(杠杆收益-持有收益)。

长周期下的历史回测验证及债市新常态规律:1)在2024年之前,当期限利差回升至85BP以上(即滚动3年70%分位之上)时,杠杆超额收益同步升至近三年70%分位以上高位,杠杆套息策略的安全边际显著增厚,是适度提升杠杆、放大套息收益的核心配置区间;2)但2023年10月以来,10年期国债收益率进入加速下行通道,月均值从2.69%一路回落至2025年1月的1.64%,累计下行幅度超100BP,债市进入绝对收益低位新常态,传统基于期限利差分位的杠杆策略信号出现失效,我们需在原有3年滚动分位框架基础上,补充绝对利差水平的收敛幅度占比的双重约束,重新界定策略失效边界。基于此,我们对原有框架进行修正,以滚动分位为辅助,引入收敛幅度占当期利差中枢的比例来衡量挤压程度,从而避免杠杆策略失效风险。当期限利差在两周内快速向30%分位收敛,幅度占此前两周左右利差中枢的40%及以上时,杠杆策略失效风险显著上升。

动态测算:复合杠杆策略在多环境下的收益回测

杠杆策略作为基础策略操作之一,本质上是一种风险与收益放大器,投资关键在于将与久期、波段等核心策略相嵌,实现“趋势择方向,杠杆定强度”和“信号定买卖,资金定倍数”的动态协同。因此,我们以不同市场特征结合不同的符合策略来讨论分析,主要聚焦牛市、熊市下的久期+杠杆策略、震荡市下的波段+杠杆两类复合策略使用,进行在历史场景下动态回测以分析其相对于单一策略的收益增强效果等,以期为实战应用提供参考与思路。

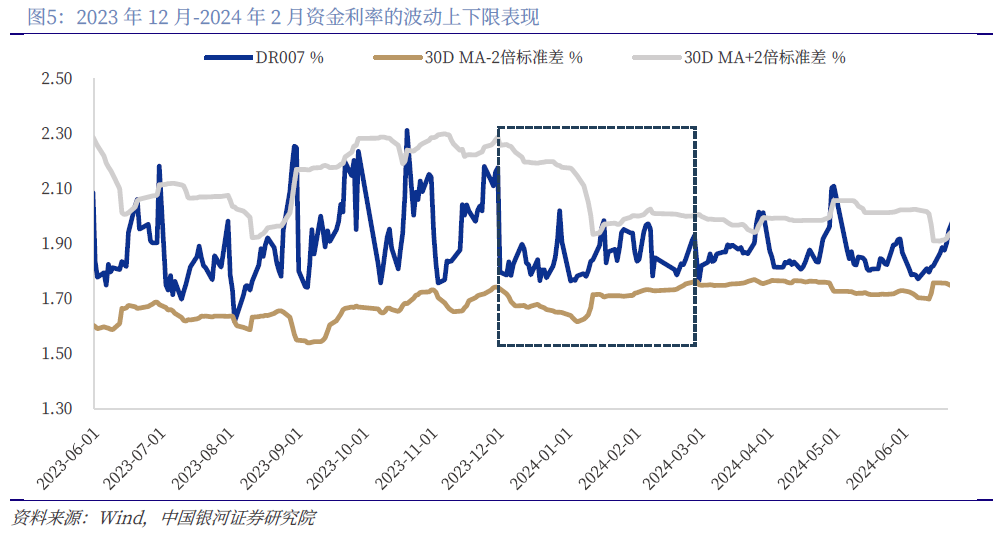

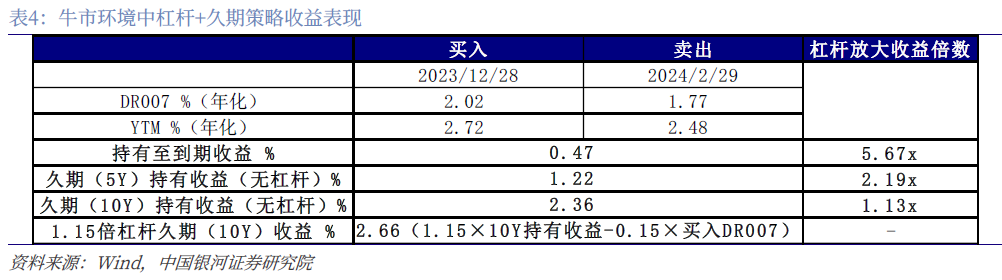

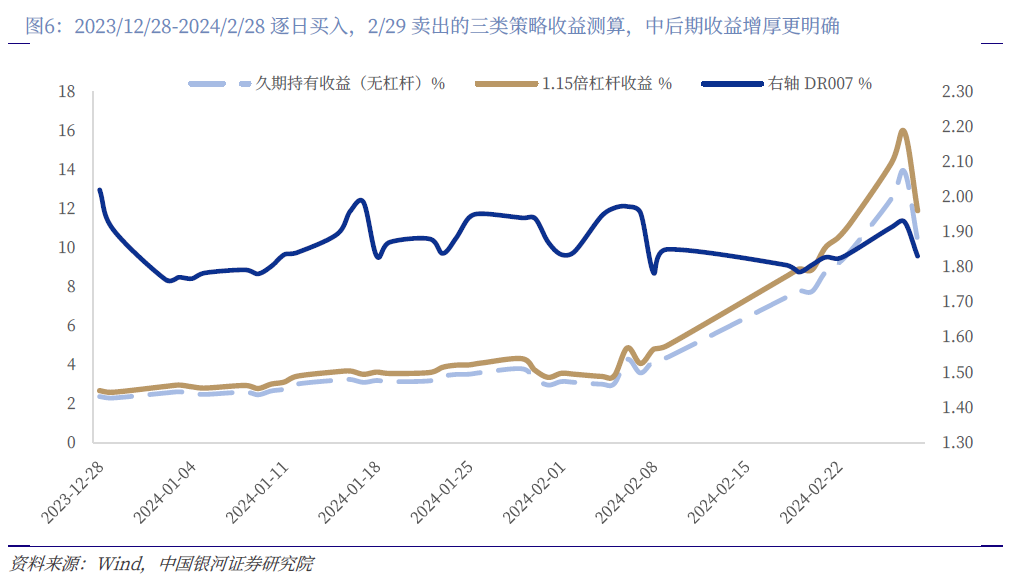

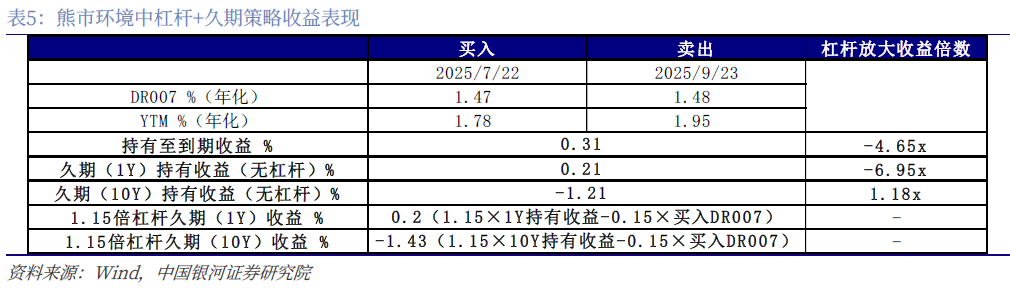

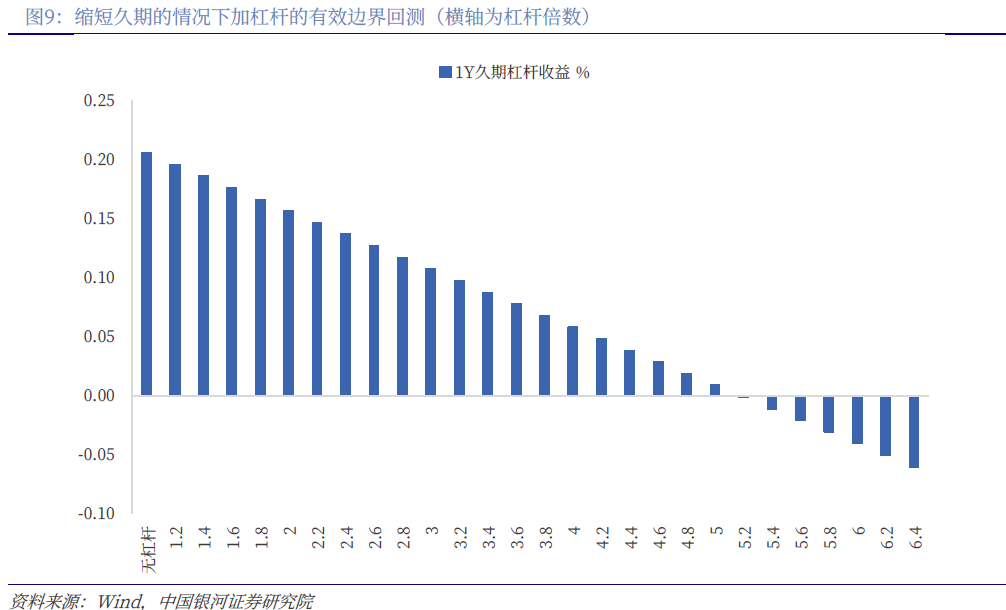

1)久期+杠杆:趋势行情下的放大器。对于久期+杠杆的策略组合,其核心效能在于精准把握利率趋势性行情,尤其是债牛中的使用,并依托资金成本优势实现收益放大。根据历史时期回测,在明确的利率下行趋势中,组合策略能通过杠杆的放大作用显著跑赢单一久期策略;而在利率上行环境中,策略有效性大幅回落,因此缩久期作为基础操作的基础上严格控制杠杆倍数是策略是否有效的关键。因此,久期杠杆复合策略需动态评估利率方向、期限利差与资金成本,主要应用于债牛行情下,在风险边界内争取稳健的超额回报。

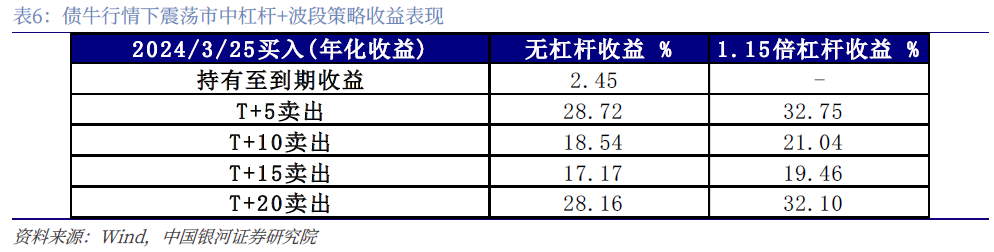

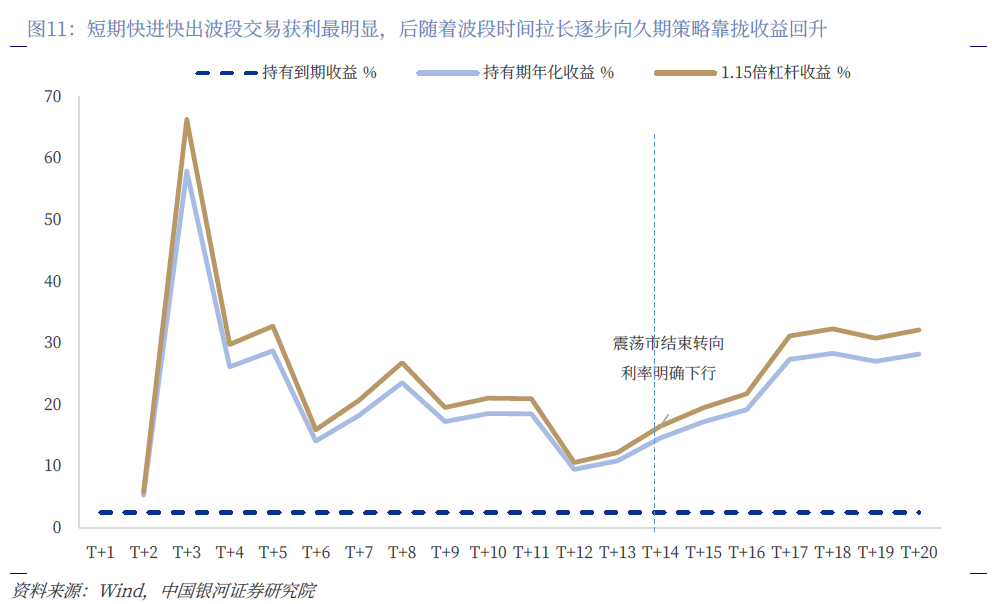

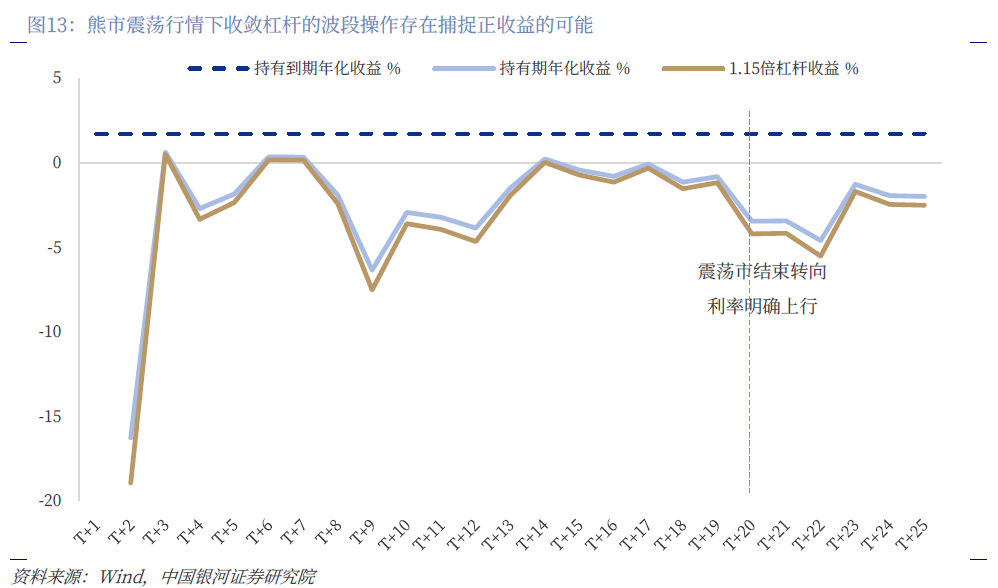

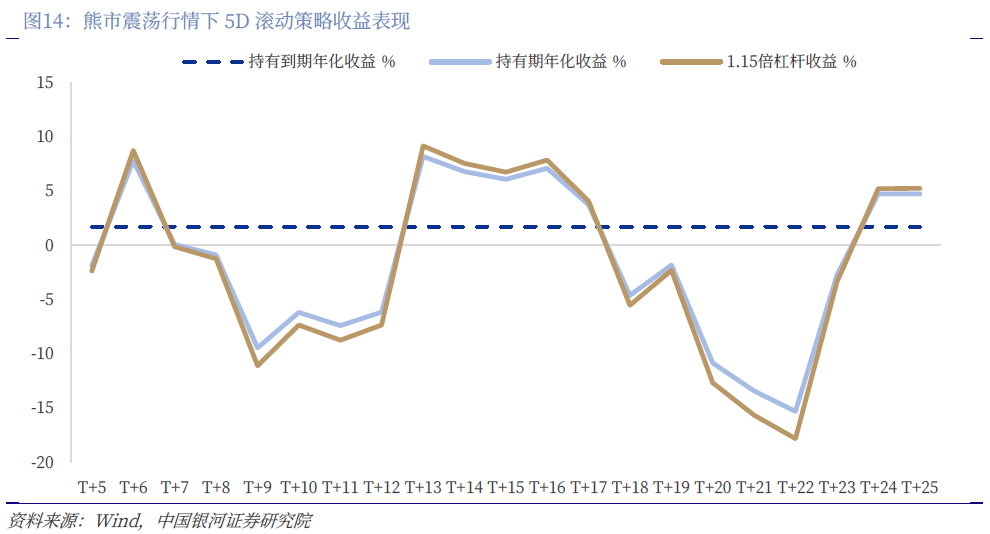

2)波段+杠杆:震荡市中的精细博弈工具。对于波段+杠杆的策略组合,在震荡市中其有效性仍然受到所处的宏观利率大环境的影响,但与把握利率趋势性行情不同的是,“快”是主动交易策略更优的关键。根据历史时期回测,在牛市背景下的震荡市中,顺风的大环境为资本利得提供支撑,此时运用杠杆放大短期价差收益是显著有效的增强策略。然而,在熊市背景下的震荡市中,利率面临潜在的上行压力,资本利得空间被压缩且方向不确定,缩短操作窗口则仍存在正波段机会,但波动风险较大下杠杆收敛为佳。因此,波段杠杆复合策略的本质是“顺大势、逆小势”的精细博弈工具,一方面仍需对市场牛/熊的主趋势有基本判断,另一方面在此基础上的短期震荡市中可参考牛市放大、熊市收敛的杠杆操作规则以避免收益被反向侵蚀。

当前市场环境与适用策略分析

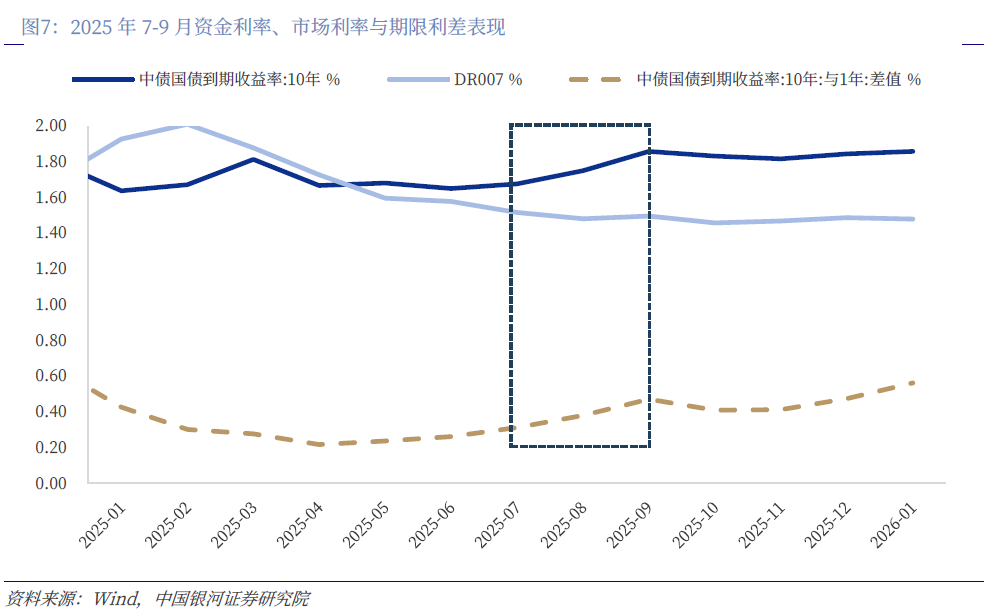

杠杆策略的有效使用基于利差安全垫、流动性环境及利率变动三大要素,从当前情况来看:1)利差具备杠杆策略的操作厚度、2)宽货币基调未转向下流动性整体宽松无实质压力、3)利率低位环境下,今年以来债券市场收益率年初回落后以横亘震荡为主,十债收益率区间为【1.78%,1.9%】,近期长端有所承压。因此目前债市具备利差安全垫以操作杠杆策略,而从当前债市表现和宏观环境上来看,当前基本面预期拉锯,宏观数据阶段性修复带动债市短期承压,叠加货币政策也处于观察空窗期,央行维持稳健宽松但并未进一步出台刺激,流动性整体中性合理充裕。

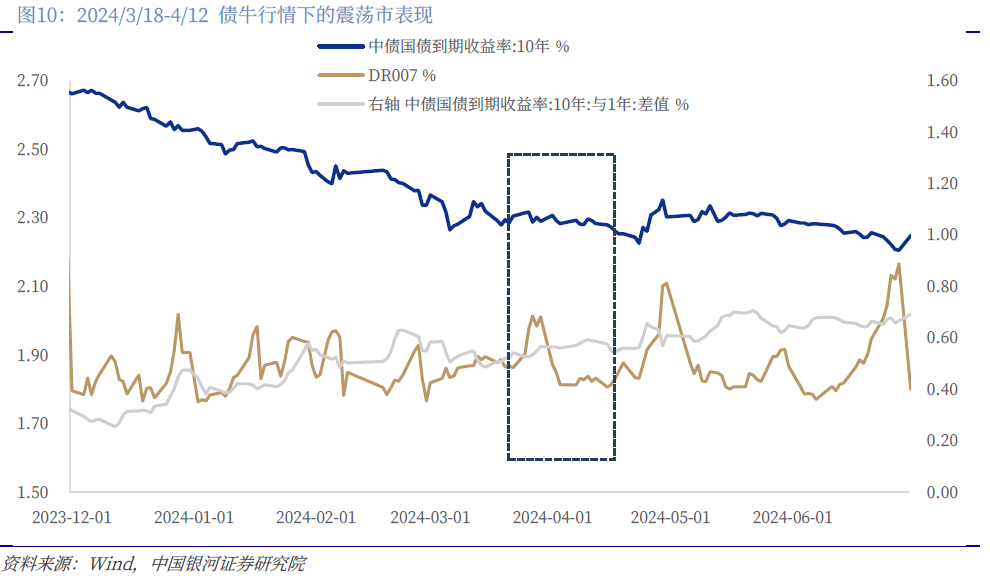

展望后续,债市尚不具备趋势性牛市或深度熊市基础:一方面,经济温和修复、货币政策短期相对克制难以大幅放量宽松,叠加特别国债发行带来的阶段性供给扰动,将制约利率下行空间,利率易上难下的基调难改;另一方面,央行大概率将有公开市场操作对冲供给冲击,流动性整体无大幅收紧风险,利率也难以快速单边上行,震荡格局仍将延续。因此操作上或可参考类似于2025年6月6日-7月10日的债熊周期下的震荡行情。

因此,核心策略上,应聚焦把握波段机会,以“顺势放大、逆势收敛”的杠杆管理原则应对结构性机会。其一,持有优先打底,票息收益仍是确定性底线回报,底仓以持有至到期策略为主,避免频繁交易摩擦侵蚀收益;其二,短期波段为辅,波段操作控制在T+10交易日内,优先捕捉短期价差机会,考虑5日滚动波段策略提升胜率,谨慎收敛杠杆倍数以规避融资成本与利率反向波动的损耗;其三,严格关注利差安全垫对超额收益的底线保护,若期限利差快速收窄至30BP以下、流动性出现边际收紧或利率明显突破震荡格局,建议快速杠杆至中性水平,控制回撤以转向防御型持有策略。

风险提示:经济基本面超预期回升影响债市主线风险、政府债供给节奏超预期的风险、债市利率超预期大幅回调风险。

核心图表

风险提示

1. 经济基本面超预期回升影响债市主线风险;2. 政府债供给节奏超预期的风险;3. 债市利率超预期大幅回调风险。

完整报告及更多报告获取

欢迎联系分析师或对口销售!

相关报告

本文摘自:中国银河证券2026年3月26日发布的研究报告《【中国银河固收】债市杠杆策略再审视—— 固收策略系列专题报告之三》

分析师:刘雅坤、周欣洋

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河固收”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。