炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中航证券研究)

如您需要报告全文,可联系研究所销售团队:

陈艺丹 18611188969,chenyd@avicsec.com

李裕淇 18674857775,liyuq@avicsec.com

李友琳 18665808487,liyoul@avicsec.com

李若熙 17611619787,lirx@avicsec.com

投资要点

“电商+包装”双轮驱动,AI赋能全球化布局

公司作为一家以技术创新、模式创新及数智化赋能为基石的领先企业,构建了覆盖跨境社交电商与快消品包装解决方案的发展格局。公司自主研发GiikinAI贯穿公司全面、高效且可扩展的运营系统,持续巩固市场地位,驱动业绩实现高质量增长,据公司披露,纸制快消品包装业务在国内纸制包装市场占有率已位居首位,跨境社交电商业务亦稳居中国B2C出口社交电商阵营前列,形成双轮驱动的可持续增长模式。近年来,公司积极推动业务全球化布局,于2025年5月27日成功登陆港交所,成为国内首家跨境社交电商和纸制快消品包装的A+H上市企业。

2025年业绩表现稳健,核心业务表现亮眼

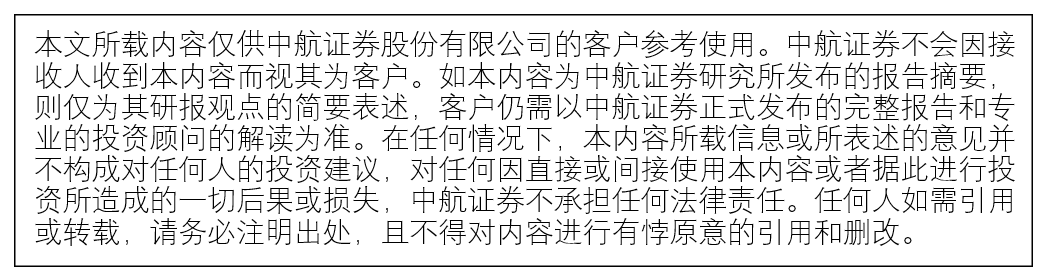

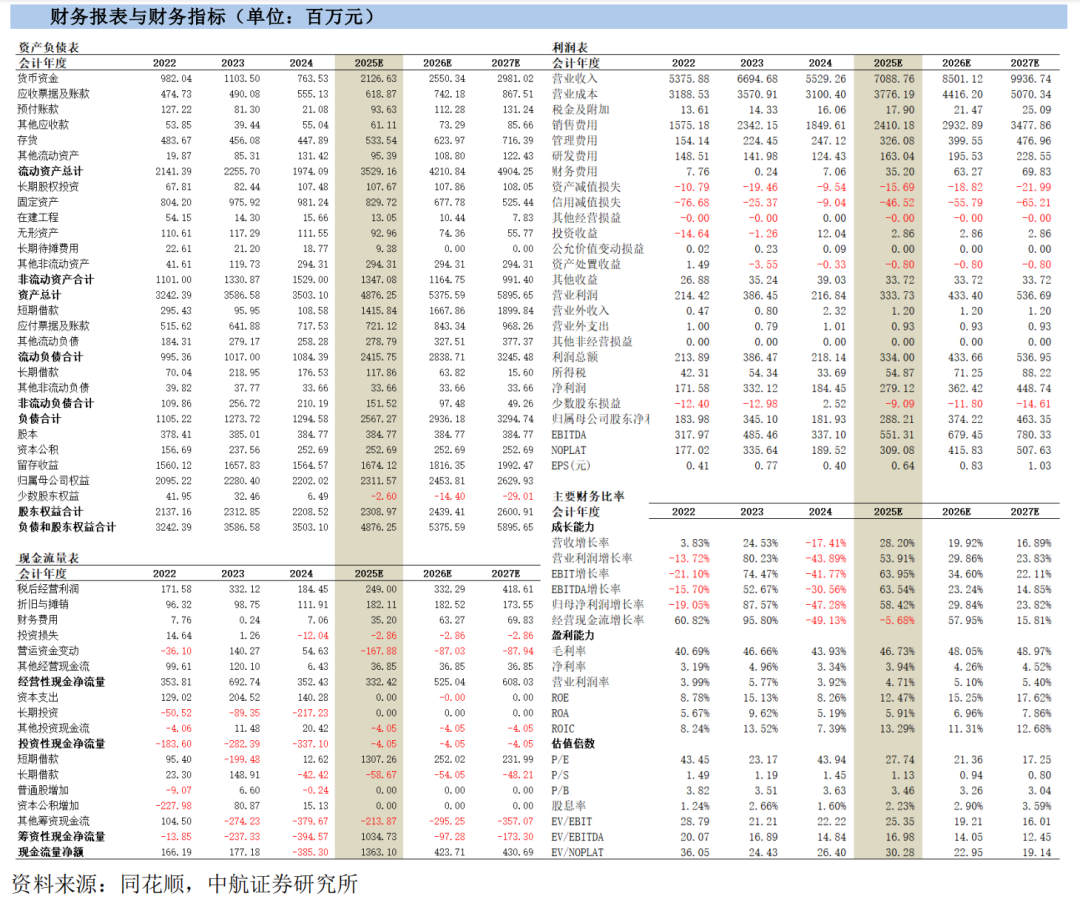

业绩方面,据业绩预告,公司 25年实现归母净利润2.73-2.91亿元,同比+50%-60%;实现扣非后归母净利润2.40-2.58亿元,同比+50%-61%,主要系本期跨境社交电商业务及包装业务营业收入增加所带来的净利润增加所致。分季度看,Q1~Q3公司分别实现营收14.77/17.56/18.05亿元,同比+11.55%/+55.54%/+25.04%;实现归母净利润分别为0.59/0.59/0.97亿元,同比+38.21%/+99.57%/+56.44%。分业务看,跨境社交电商业务25H1实现营收21.16亿元/同比+52.91%,主要因为公司加大人工智能投入,推动公司跨境社交电商业务从数字化向数智化转型;包装业务实现营收11.15亿元,同比+10.04%。

盈利能力方面,①毛利率方面,25年前三季度公司整体毛利率为46.52%/同比+3.64pct,系公司主营业务毛利率均改善所致(25H1跨境社交电商业务:61.42%/同比+1.69pct;包装业务:19.55%/同比+3.16pct)。②费率方面,25年前三季度公司整体费用率为40.64%/同比+1.72pct,其中销售费用率为34.85%/同比+3.18pct,管理费用率为3.59%/同比-1.13pct,财务费用率为0.19%/同比+0.12pct,研发费用率为2.01%/同比-0.45pct。③净利率方面,25年前三季度公司净利率为5.13%/同比+1.75pct。

自研AI赋能业务全链条,降本增效效能显著

公司自主研发Giikin AI系统参与公司业务流程各个阶段,有效运用AI驱动了公司降本增效及业务发展。公司运用AI技术贯穿选品、内容生成、广告投放、客服全流程——选品周期从传统45天压缩至15天,广告素材与多语言文案实现自动化生成,G-king智能投放助手将广告ROI优化至1:4.8,AI机器人提供7×24小时多语言客服,降低人力成本。Giikin系统深度挖掘Meta、TikTok等全球主流社交平台的海量数据,依托自研的ChatGiiKin-6B垂类模型精准描绘消费者画像,实现了签单率近90%、投资回报率近200%;预测市场需求及稳定热销产品,通过“滚动库存”备货,产品销售率超过98%,同时持续维持较低的库销比。我们认为,公司依托自研Giikin AI系统实现全业务流程赋能,有效降本增效,精准洞察需求并优化投放,凭借高销售率与低库销比构筑了突出的运营壁垒。

电商业务锚定“货找人”模式,自有品牌高速建设发展

在跨境社交电商业务方面,公司开发算法驱动的“货找人”模式,运用AI算法分析海外市场、描绘用户画像,并进行智能选品、精准定位客户群体,在Meta、TikTok、Google等国外社交网络平台上精准推送独立站广告进行线上B2C销售,产品远销售至东南亚、东北亚、中东等多个国家或地区。为增强市场竞争力和品牌影响力,公司凭借自身数据优势加大自有品牌建设,通过营销数据共享和技术赋能,确保品牌团队能够充分利用公司资源,最终实现品牌溢价。公司目前拥有自有品牌SENADA BIKES、Veimia、Konciwa、PETTENA等,其中“Konciwa”和“Veimia”已为公司贡献了超亿元的收入,验证了“数据选品+本地化设计”路径的可行性,公司也寄望于此打造第二增长曲线。公司依托算法驱动的“货找人”模式实现精准触达,自有品牌已进入规模化放量阶段,品牌矩阵逐步成型,有望成为跨境电商业务新的增长引擎。

夯实包装基本盘业务,出海战略打开成长空间

包装业务方面,纸制快消品包装业务在国内纸制包装市场占有率位居首位。随着外卖与即时零售持续发展,驱动行业向高品质、绿色化、智能化方向加速演进。公司在全国拥有10个大型包装生产基地,满足企业客户从包装设计到运输及物流的全包装价值链的业务需求。凭借在快消品包装产业的技术和规模优势,公司已与国内外食品、餐饮、饮料、日用品等多个快消品细分领域的龙头企业建立长期稳定的战略合作关系。为持续推进海外布局,实现业务全面出海,公司于25年2月启动阿联酋包装生产基地建设,并与华丰科技、济南大自然等烟草纸业公司开展战略合作,拓展中东烟草包装市场,向“组队出海、协同共赢”的全球化战略迈出关键一步。我们认为,公司包装业务龙头地位稳固,受益于即时零售与绿色包装需求提升,叠加国内基地布局与中东产能出海,全球化扩张与业绩增长具备坚实支撑。

投资建议

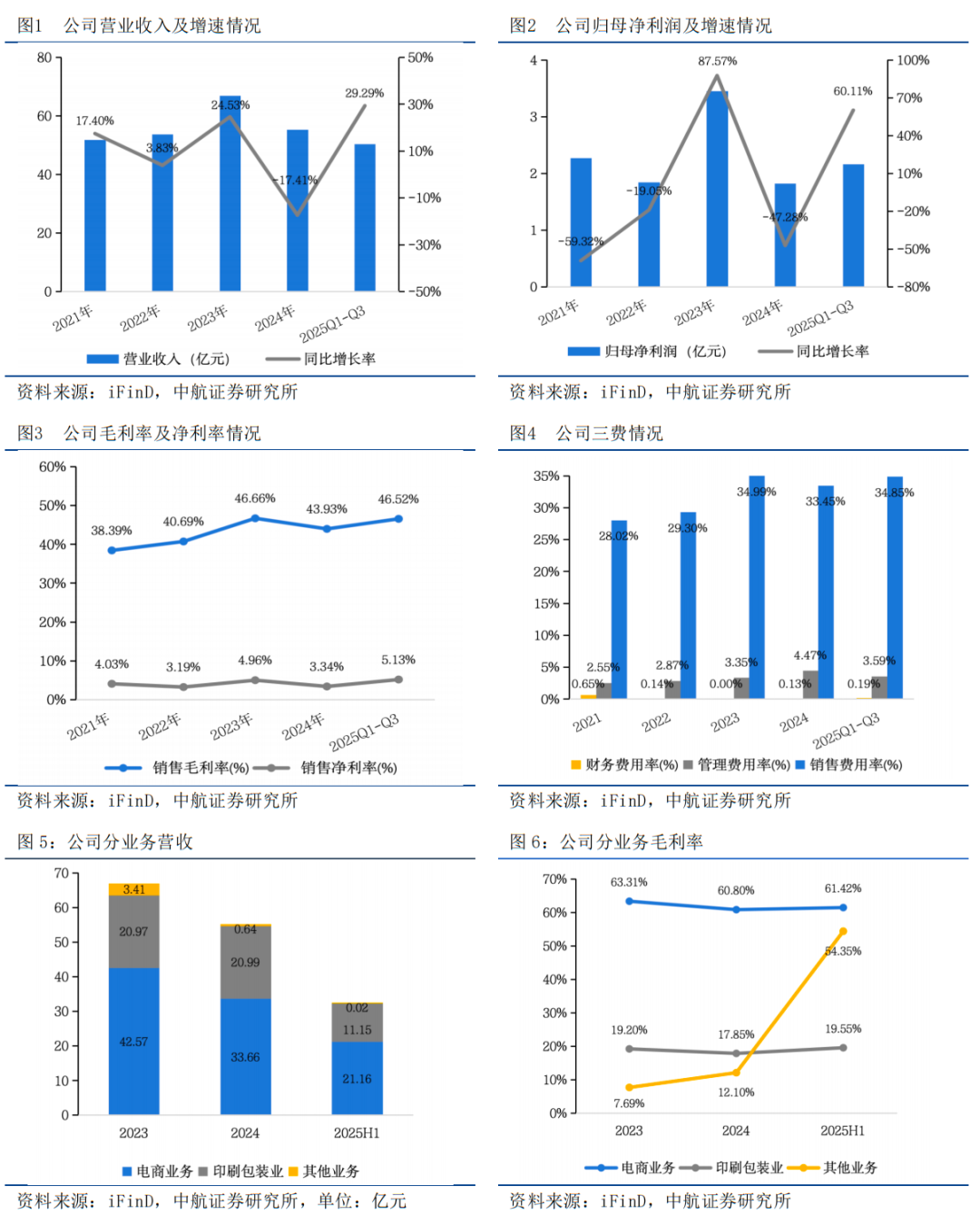

公司凭借Giikin AI构筑高运营壁垒,实现跨境电商降本增效;自有品牌规模化放量开启第二增长曲线,叠加包装出海打开增量空间,看好公司数智化驱动下的高质量增长。预计2025-2027年公司归母净利润分别为2.88/3.74/4.63亿元,EPS分别为0.64/0.83/1.03元,对应目前PE分别为28/21/17,首次覆盖,给予“买入”评级。

风险提示:海外宏观经济波动风险;社交平台广告投放算法变动风险;汇率波动风险;自有品牌推广不及预期。

2021-2025Q3 公司主要财务数据

盈利预测

本文数据来源如无特别说明均来自同花顺iFind资讯

投资有风险 入市需谨慎

证券研究报告名称:《吉宏股份(002803)首次覆盖:AI全链条赋能降本增效,自有品牌开启第二增长曲线》

对外发布时间:2026年03月12日

中航证券研究所着力打造以总量研究引领,军工、硬科技为代表的战略新兴产业链投研体系,并重点覆盖部分大消费行业。董忠云博士担任公司首席经济学家,张超任研究所所长、军工团队首席分析师。

研究所拥有一支近二十人的军工研究团队,依托中国航空工业集团央企股东优势,深耕军工行业各细分领域,还包含总量研究、科技电子、新材料、新能源、先进制造、农林牧渔、非银金融、社服&传媒、中小市值、医药生物等行业团队。目前主要业务有:一、二级市场投资咨询、战略咨询、指数产品研发等。

中航证券社服团队:以基本面研究为核心,立足产业前沿,全球视野对比,深度跟踪AI应用、餐饮、旅游、医美等行业,把脉最新消费趋势,以敏锐嗅觉挖掘价值牛股。

裴伊凡:社服行业负责人,格拉斯哥大学硕士,曾供职于央视财经频道,具备丰富的投研经验。证券执业证书号:S0640516120002

郭念伟:社服行业分析师,曼彻斯特大学硕士,2023年加入中航证券。证券执业证书号:S0640525040003