2025年11月26日晚间万科公告商讨债券展期事项。对深地铁的影响,我们预计深地铁长券利差或冲高后边际回落。对债券市场的影响,我们认为此次万科债券商讨展期对于债券市场地产行业的影响可控,大概率不会导致债券基金赎回从而引发流动性负反馈的风险。对其他民营地产,我们预计实质性的违约波及概率不大、或对债券估值产生一定影响;对央国企地产,我们认为主要是情绪影响,利差可能会受到扰动,不过幅度相比2022年会较小。

Abstract

摘要

事件:

2025年11月26日晚间,万科公告拟于12月10日召开“22万科MTN004”持有人会议,为稳妥推进本期债券本息兑付工作,特召开持有人会议对本期债券展期相关事项进行审议。

万科债券商讨展期对深地铁的影响

我们预计深地铁长券利差或冲高后边际回落。考虑万科展期后,深地铁后续无借款压力,长期信用风险不确定性有所降低,我们认为5年以上的长久期代表券利差或边际回落,利差或有收窄,若利差快速收窄,则不宜追高。同时4-5年期利差受影响相对有限,博弈价值不大。

万科债券商讨展期对债券市场的影响

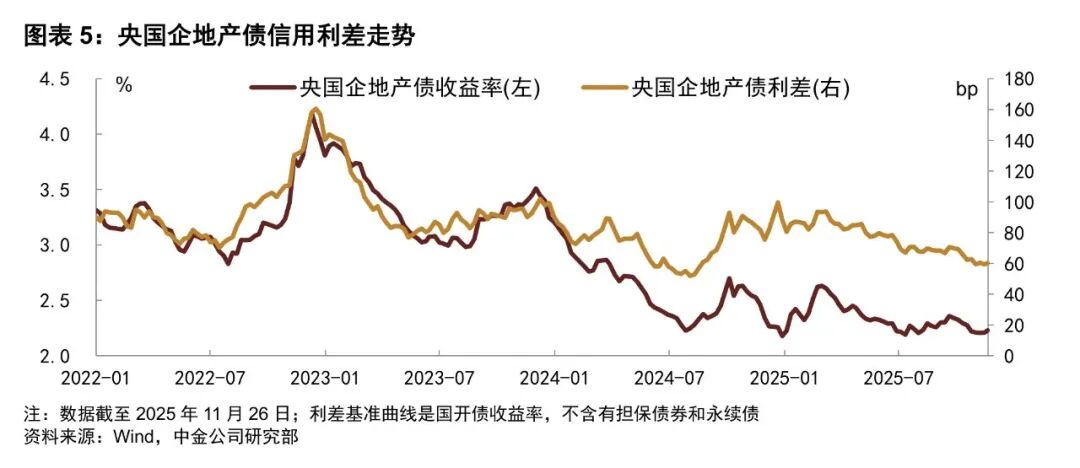

我们认为此次万科债券商讨展期对于债券市场地产行业的影响可控,大概率不会导致债券基金赎回从而引发流动性负反馈的风险。对其他民营地产,我们预计实质性的违约波及概率不大、或对债券估值产生一定影响。对央国企地产,我们认为主要是情绪影响,利差可能会受到扰动,不过幅度相比2022年会较小,一方面是目前央国企地产现金流表现尚可、融资总体顺畅,另一方面目前还没有形成赎回负反馈、市场传染性不大。

房地产行业下行超预期,出现超预期信用风险事件。

万科债券商讨展期对债市影响可控

事件

2025年11月26日晚间,万科公告拟于12月10日召开“22万科MTN004”持有人会议,为稳妥推进本期债券本息兑付工作,特召开持有人会议对本期债券展期相关事项进行审议。

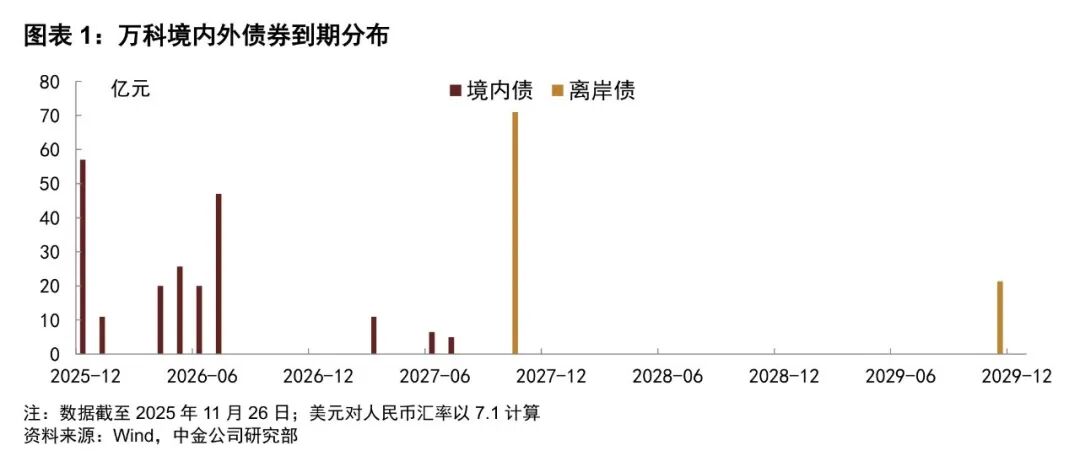

万科后续债券到期量仍较大,2025年12月至2026年7月,除2-3月外,万科几乎每个月都有债券到期,本金合计值180.66亿元,面临债券集中兑付期。

万科债券商讨展期对深地铁的影响

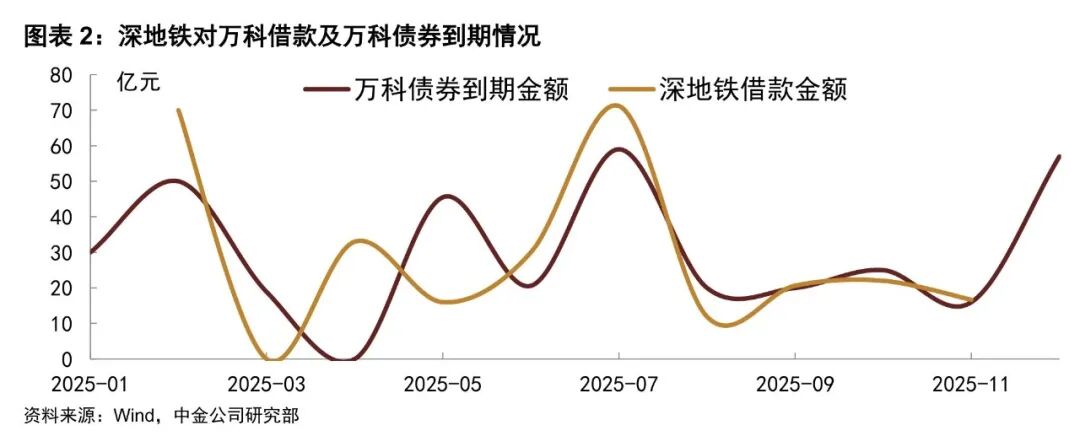

2025年深地铁累计向万科借款近300亿元。11月2日,万科公告称,深铁集团同意向公司提供不超过220亿元的借款额度,框架协议有效期为2025年以来至公司2025年度股东大会召开日止,截至公告日,深铁集团已提供无抵押、无质押担保的借款合同金额203.73亿元,实际提款金额197.1亿元。公告同时披露,“公司将对《框架协议》下实际发生的借款提供抵/质押担保”,并指出,“如公司未能就借款额度下实际发生的借款提供抵/质押担保,深铁集团有权要求公司立即偿还借款额度下已实际发生但未提供抵/质押担保的借款本息。11月11日万科公告称,2025年初至公告日,深地铁集团已累计向公司提供借款291.3亿元(不含11月新增的16.66亿元股东借款)。

超九十亿元借款存在抵质押。考虑万科实际提款金额或超200亿元,且明确提供的抵质押的借款包括2月深铁向万科提供28亿元股东借款(40亿元万物云股票提供质押担保),后向万科提供42亿元股东借款(由万科全资子公司担保,并需在未来3个月提供不超过60亿元的资产进行抵质押),7月深铁集团要求需为15.51亿元已有的借款提供万物云股权质押,同时新增8.69亿元股东借款,要求万科以持有的投资性房地产、固定资产的不动产产权和非上市公司股权为本次借款提供资产抵质押担保,综上合计有抵质押、担保的借款合计达94.2亿元。

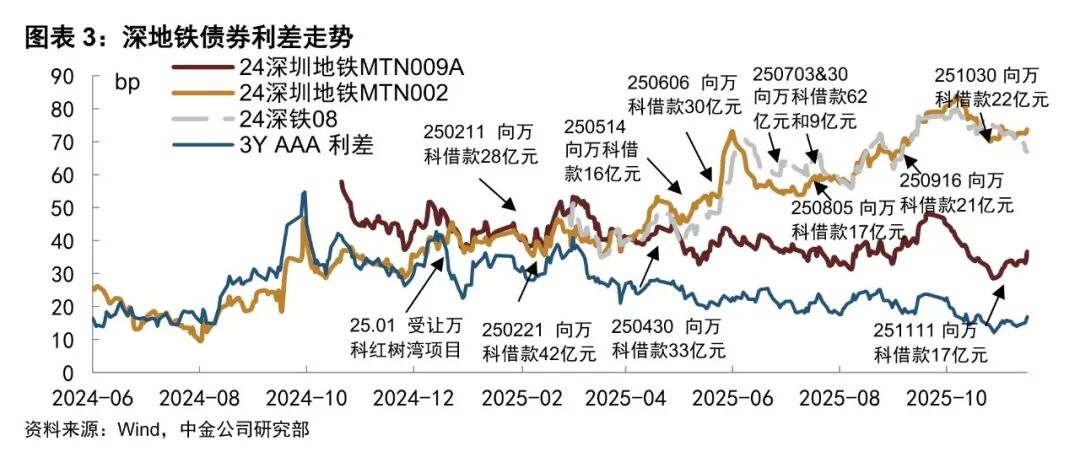

深地铁长券利差或冲高后边际回落。6月以来,深地铁10年、15年代表券利差与4年代表券利差出现分化,前者利差升至70bp左右,后者利差多不超过40bp。考虑万科展期后,短期可能加大对于深地铁融资不确定性以及此前借款能够回收的担忧,或有机构出库或抛售,引发短期利差有所冲高。不过考虑深地铁后续无借款压力,长期信用风险不确定性有所降低,我们认为5年以上的长久期代表券利差冲高后或边际回落,利差或有收窄,若利差快速收窄,则不宜追高。同时4-5年期利差受影响相对有限,博弈价值不大。

万科债券商讨展期对债券市场的影响

回顾历史上地产债违约及其影响,2022年一方面对于民营地产龙头违约预期仍低,另一方面,当时主流机构投资者持有的地产债规模较多,所以市场面临集中抛售压力较大,造成3月及三四季度市场整体大幅波动,地产债券违约和价格下跌呈现明显的传染性,不仅是民营地产债价格大幅下跌,央国企地产债利差也受到一定影响,3月央国企利差走扩10bp左右、三四季度走扩90bp左右,当然2022年四季度利差走扩也与理财赎回负反馈有关。

我们认为此次万科债券商讨展期对于债券市场地产行业的影响可控。目前市场抛压主要还是集中于万科本身,民营地产已经是单独的高收益债分类,且主流机构投资者持仓规模较小,我们预计不会引发市场整体抛售和赎回,传染性可控。同时万科负面舆情自2023年四季度以来已经多次发酵,并不存在超预期冲击,我们认为万科债券商讨展期大概率不会导致债券基金赎回从而引发流动性负反馈的风险。

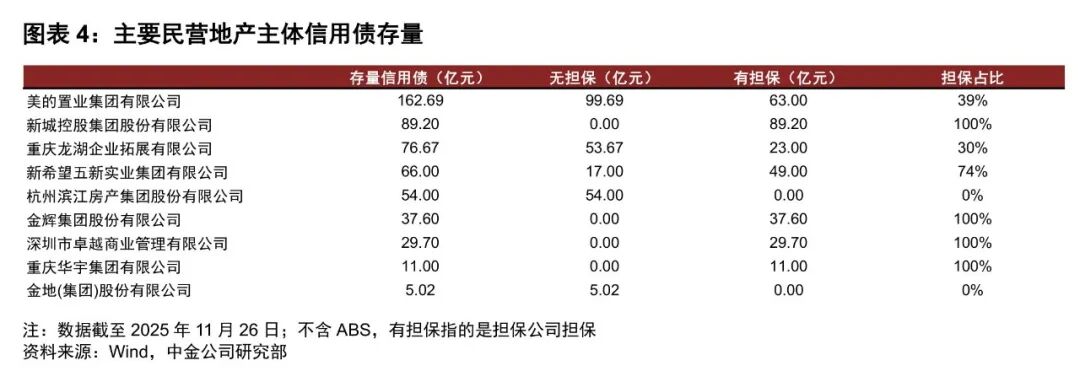

万科债券商讨展期对其他主体影响:1)民营地产:目前主要的民营地产存续债券规模合计532亿元,其中有担保债券占比57%,无担保债券体量不大且到期不集中,对于其他民营地产再融资影响较小,违约传染性较低,我们预计实质性的违约波及概率不大、或对债券估值产生一定影响。2)央国企地产:我们认为主要是情绪影响,利差可能会受到扰动,不过幅度相比2022年会较小,一方面是目前央国企地产现金流表现尚可、融资总体顺畅,另一方面目前还没有形成赎回负反馈、市场传染性不大。

今年以来,深地铁对于万科支持力度较大,市场解读为“债券金身不破”,本次债券商讨展期可能引发投资者对于弱资质国企或城投的刚兑属性的探讨。我们认为城投或典型国企目前看仍具有“系统性风险、区域性风险特征”,在十五五规划中提及“风险做减法”、“违约零容忍”的情况下,短期违约风险仍低。

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。