(来源:唐爱金团队研究)

本文来自信达证券研发中心2026年3月13日发布的《西藏药业(600211)2025年报点评报告:新活素量价稳定,外延并购打造全新增长点 》,欲了解具体内容,请阅读报告原文,唐爱金S1500523080002,贺鑫S1500524120003。

事件:西藏药业发布2025年年报,2025年实现营业收入29.82亿元,同比增长6.23%;实现归母净利润9.38亿元,同比下降10.78%,主要是由于政府补贴减少所致;实现扣非净利润8.71亿元,同比增长1.48%;实现经营性现金流10.05亿,同比增长1%。2026年公司收入预算目标33亿元,成本费用率控制在75%以内(不构成业绩承诺)。

点评:

大品种新活素量价稳定,有望持续贡献稳定现金流。

从收入拆分来看,注射用重组人脑利钠肽(新活素)销售占年度销售收入的86.02%;单硝酸异山梨酯缓释片(依姆多)销售占销售收入的4.23%;其他品种占年度销售收入的9.75%。2025年公司业绩表现稳定,主要得益于大品种注射用重组人脑利钠肽(新活素)量价稳定。从销量来看,2025年新活素销量734.59万支,同比增长4.82%;从价格来看,2025年12月国家医保目录更新,注射用重组人脑利钠肽(新活素)持续被纳入医保目录,并被调整至常规目录,后续不需要再进行谈判,价格有望保持稳定。二线品种方面,2025年单硝酸异山梨酯缓释片(依姆多)销量1,066.81万盒,同比增长31.46%,诺迪康胶囊销量6,458.04万粒,同比增长146.31%,成为收入增长的重要贡献。

持续稳定高分红,股息率4%左右。

2025年全年公司拟合计派发现金红利5.63亿元,分红比例达到60%,这是公司连续3年保持60%左右分红比例,参考2026年3月13日收盘价,对应股息率约4%左右。截至2025年底,公司货币资金余额23.27亿元,交易性金融资产余额11.23亿元,两者合计约34.50亿元,过去3年公司经营性现金流累计净流入约30亿元,我们认为公司现金储备丰富,现金流稳定,未来具备持续稳定高分红能力。

积极寻求并购转型,“一参一控”打造全新增长点。

公司积极谋求战略转型,2025年先后完成参股晨泰医药和控股锐正基因两大并购交易,致力于构建短期、中期、长期相结合的产品管线组合,旨在打破对单一产品的依赖。1)通过参股晨泰医药,公司获得1类创新药佐利替尼的国内商业化权利,该产品2024年11月获批上市,2025年12月纳入国家医保目录,有望短期内贡献业绩增量;2)通过控股锐正基因,公司成功进入基因编辑治疗前沿领域,获得ART001和ART002等早期研发管线,有望为长期成长性奠定基础。

1)佐利替尼:全世界首款专门面向伴中枢神经系统(CNS)转移的晚期非小细胞肺癌(NSCLC)开展注册临床试验并取得显著成果的药物,具备100%透过血脑屏障的能力。III期临床试验EVEREST结果发表在《Cell Press》期刊上,临床结果显示,佐利替尼比对照组的中位PFS显著延长(9.6个月vs6.9个月),颅内疗效同样显著,佐利替尼比对照组的中位颅内PFS显著延长(15.2个月vs8.3个月)。

2)ART001:靶向TTR基因,适应症为转甲状腺素蛋白淀粉样变性,包括ATTR-PN(多发性神经病)和ATTR-CR(心肌病)。2025年5月,ART001完成IIT研究,有效性方面,ART001单次给药72周后,高剂量组受试者的外周TTR蛋白较基线平均下降稳定在90%以上,个体下降最高可达95%;安全性方面,所有患者均未出现输注相关反应,未发现1级以上的肝酶升高,且无任何DLT及SAE发生,72周随访未观察到任何延迟性不良事件。

3)ART002:靶向PCSK9,适应症为杂合子家族性高胆固醇血症(HeFH),2025年4月,ART002完成IIT研究所有超高水平的低密度脂蛋白胆固醇(LDL-C)基线(>6mM)受试者的24周随访,有效性方面,患者LDL-C浓度平均降幅56%,个体最高降幅70%,中高剂量组患者血浆PCSK9蛋白平均较基线下降近90%;安全性方面,ART002所有剂量组均未观察到剂量限制性毒性事件或其他任何需要关注的不良事件,显示出卓越的安全性。

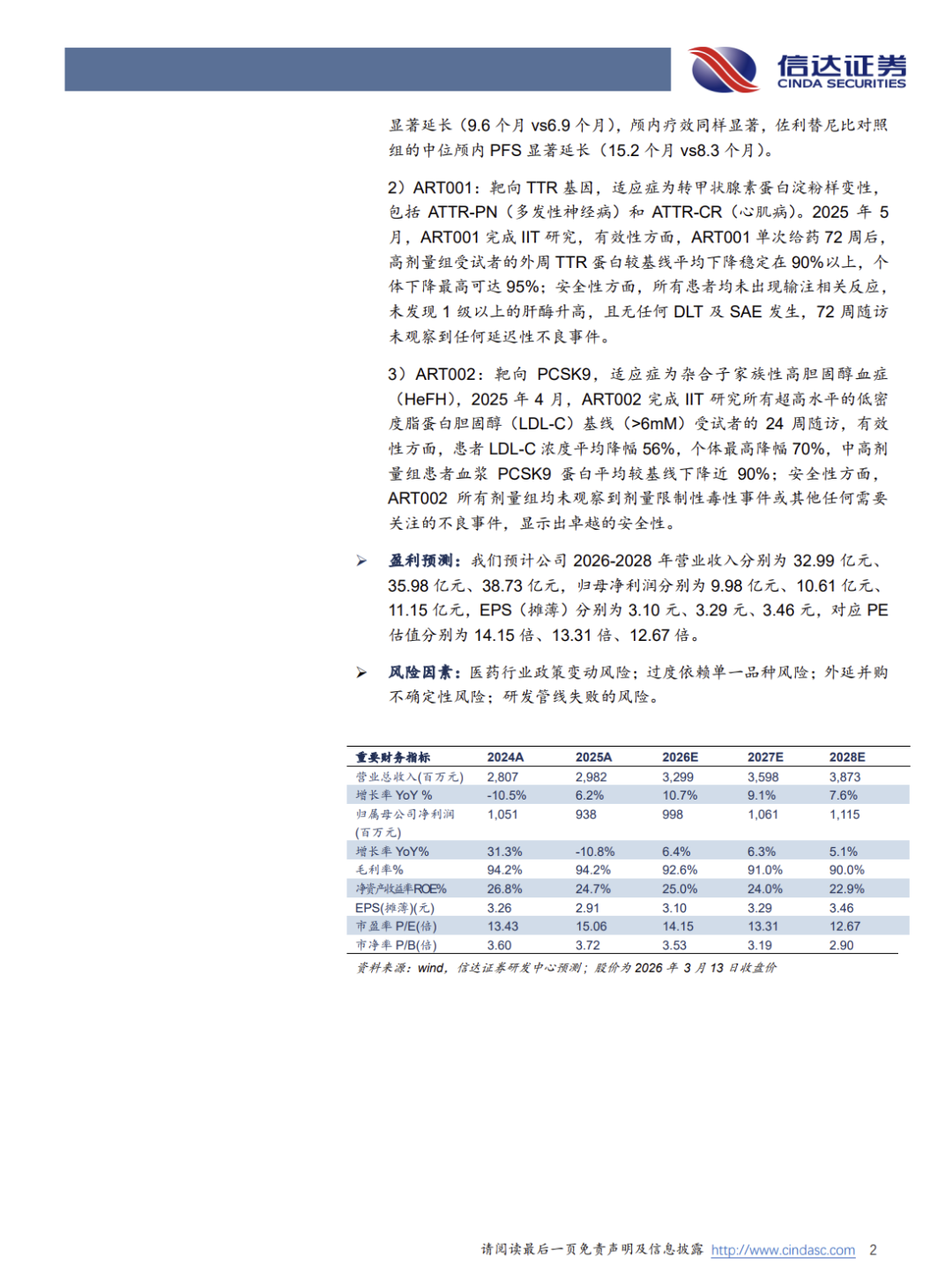

盈利预测:我们预计公司2026-2028年营业收入分别为32.99亿元、35.98亿元、38.73亿元,归母净利润分别为9.98亿元、10.61亿元、11.15亿元,EPS(摊薄)分别为3.10元、3.29元、3.46元,对应PE估值分别为14.15倍、13.31倍、12.67倍。

风险因素:医药行业政策变动风险;过度依赖单一品种风险;外延并购不确定性风险;研发管线失败的风险。