(来源:宏赫臻财)

本系列研究旨在对沪港深美上市公司进行定量和定性研究,并予以“护城河”评分评级和模糊估值区间判断。建议关注评级为A级及以上企业,耐心等待它们估值具备吸引力的时刻。可将↑宏赫臻财关注并星标,以后能及时看到新的研究推送。

护城河评分&估值-西部超导

目录↓

壹:图文透析 (投资的是企业而不是筹码)

贰:估值探讨 (该企业当前值多少钱?)

叁:投资简评 (投资该企业的策略思考)

以上三部分分别对应巴菲特在伯克希尔哈撒韦1996年大会上提出的投资中的最重要的三个理念,即投资股权、安全边际和市场先生。

壹

图文透析

1

营收结构分析

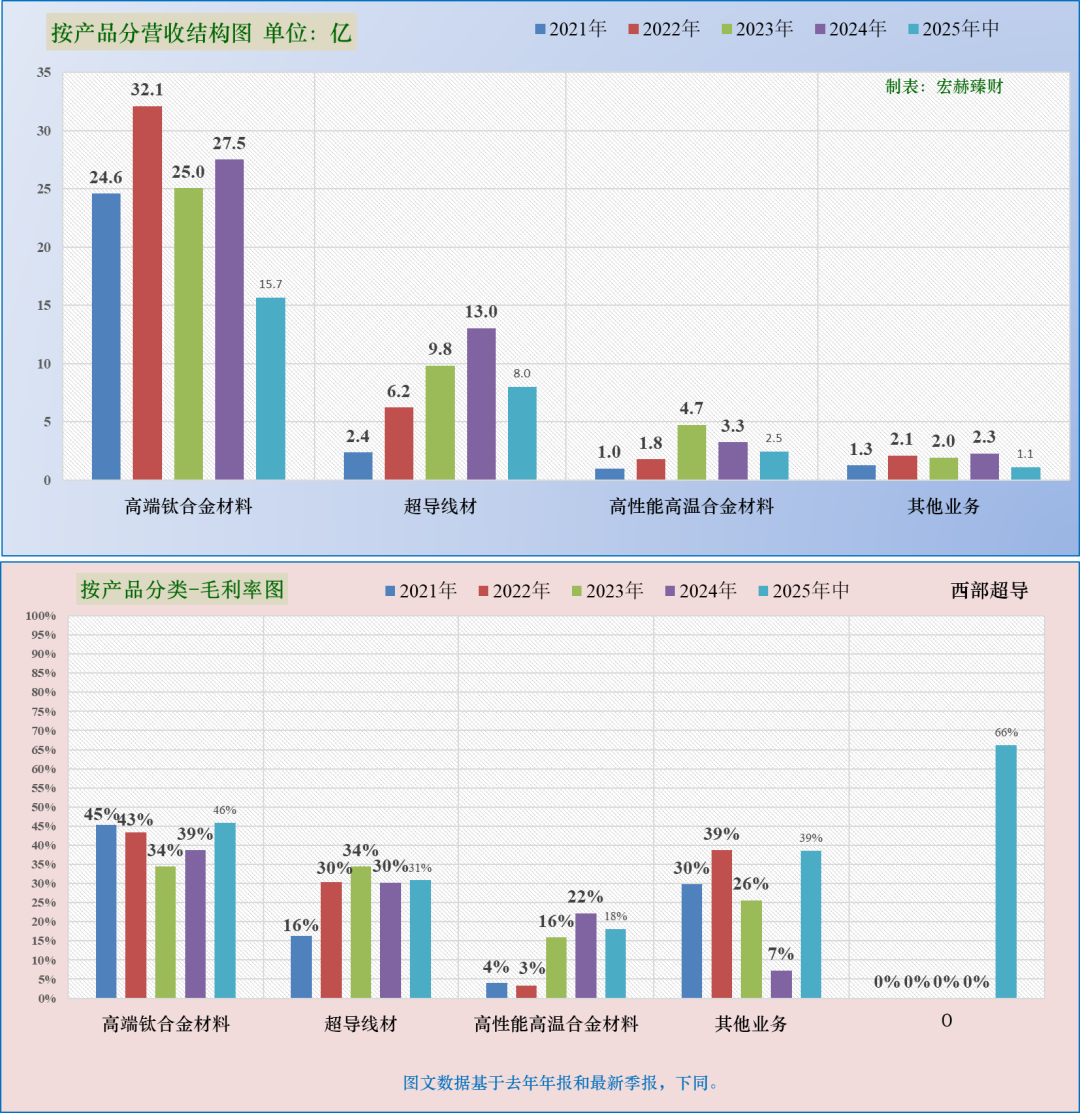

营收结构图

2024年末公司总营收46亿,同比+11%,按产品分类:

第一业务高端钛合金材料 营收27.5亿,权重为60%,近三年(2022-2024)同比增幅分别为:31%、-22%、10%;毛利率39%。

第二业务超导线材 营收13.0亿,权重为28%,近三年同比增幅分别为:161%、58%、32%;毛利率30%。

第三业务高性能高温合金材料 营收3.3亿,权重为7%,近三年同比增幅分别为:78%、162%、-31%;毛利率22%。

其他业务略。

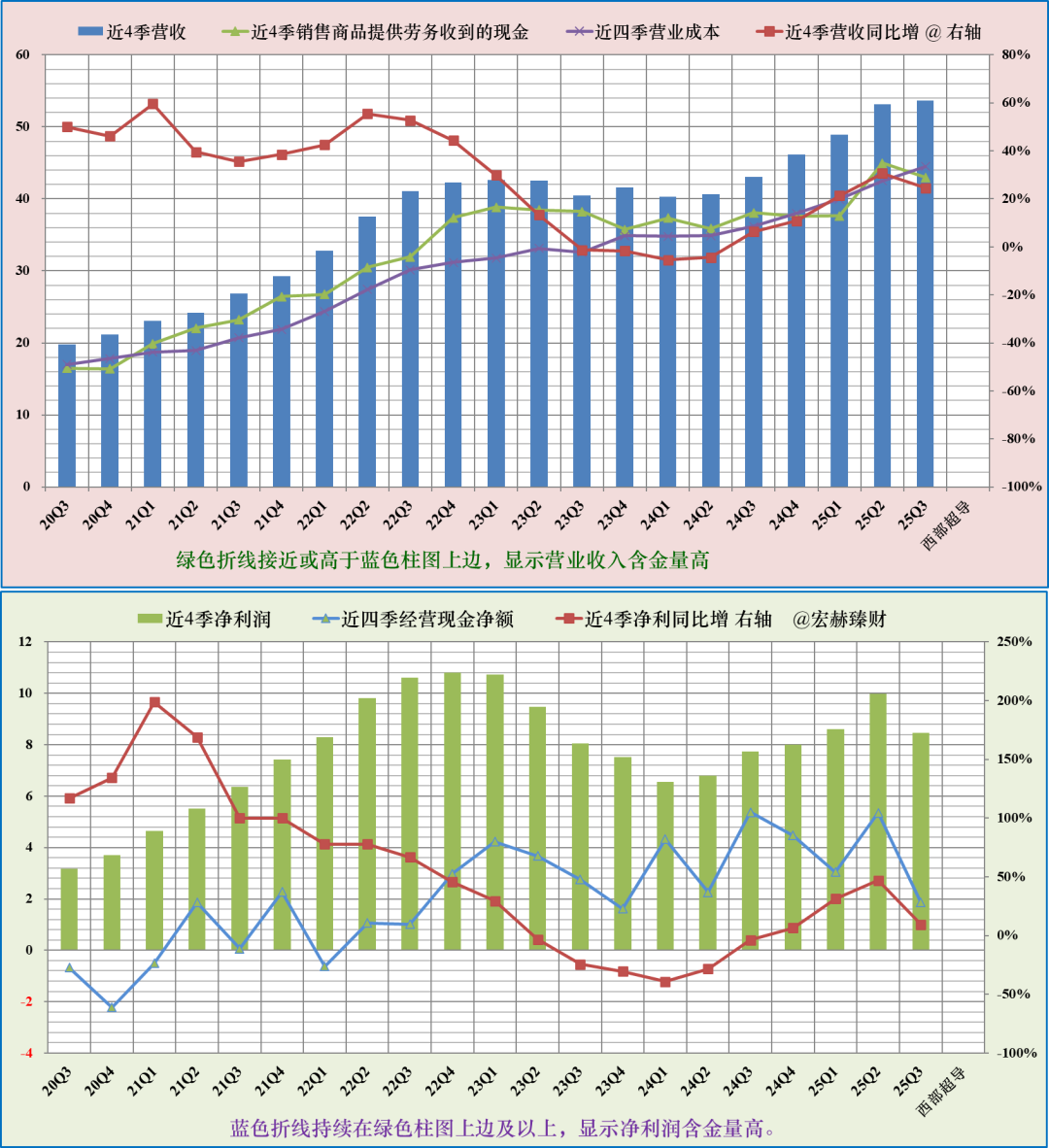

公司近四季(24Q4-25Q3)营收为53.7亿,同比+16%;归母净利润8.5亿,同比+6%。

整体业务当前毛利率:37%;净利率:16%;ROE:12%

营收地域结构占比图

观察各项主营业务占营收比例,思考公司营收的多元性和反脆弱性,国内和海外的营收占比趋势等。

以上两图中的每一根柱图意味着以此季度为终点前推四个季度的营收和净利润,即:每个季度末前推过去12个月的营收和净利润,所以尽管是已经发生的业绩,但滚动地看对未来趋势或有所窥探。

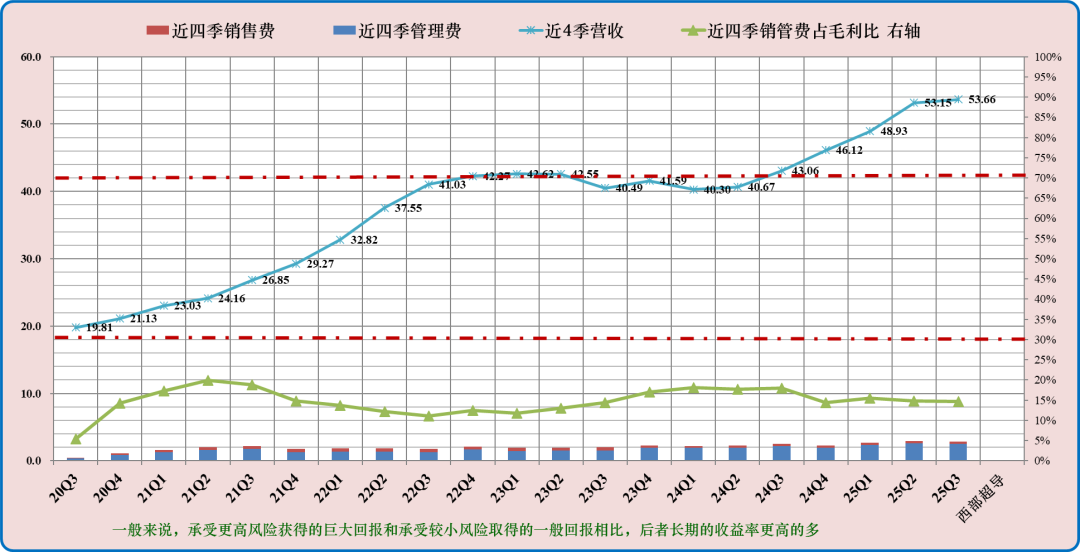

销管费用分析

该指标用于分析公司商业模式内产生净利润能力的强弱。可关注近四季销售和管理费用与毛利润之比持续小于30%的公司,这样的公司具备较高的竞争优势(即图中绿色折线低于下红虚线为优异,靠近为优秀);若该指标处于30-70%之间(图中红色虚直线之间)为可接受区域;若大于70%需要警惕,说明该公司产生净利润的能力较弱。

公司该指标最新值14.7%,近三年均值为15%。硬需求

2

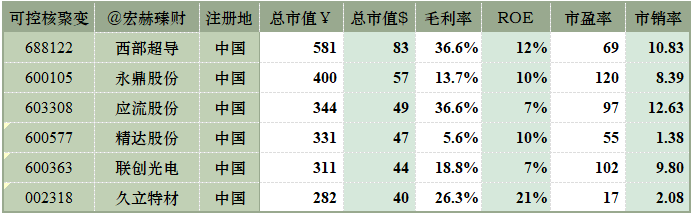

环球可比公司市值&市盈率

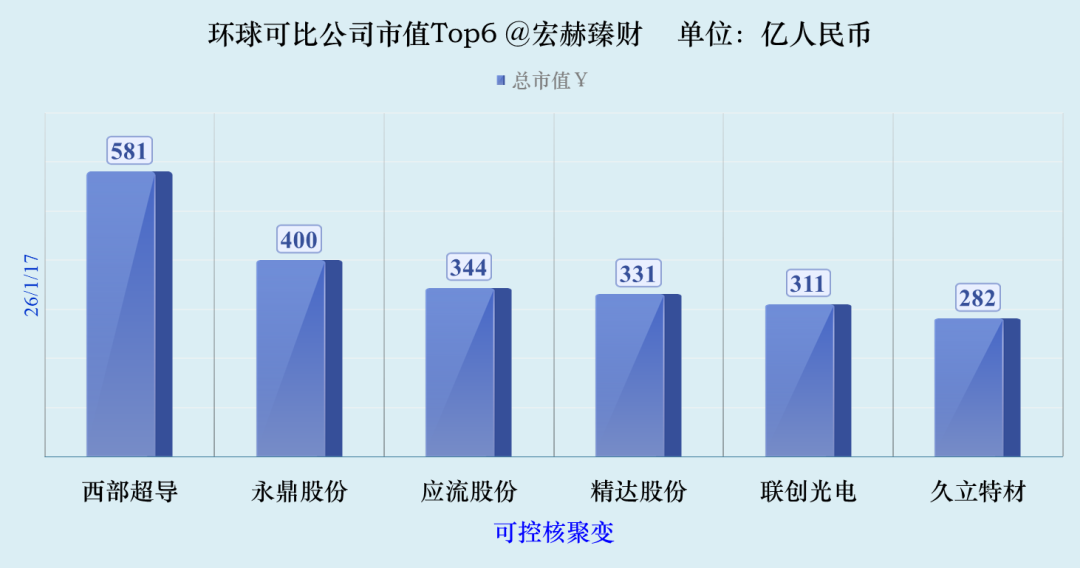

环球可比公司市值TOP

数据来源:iFinD@Tradingcomps.com,可比性仅供参考,还需结合各自公司具体研究。

数据来源:iFinD@Tradingcomps.com,可比性仅供参考,还需结合各自公司具体研究。

参照行业为『可控核聚变』的当前可比上市公司共计【14】家,当前时点该行业市值最高为中国的西部超导,市值581亿人民币(合83亿美元)。

该行业中位数市值224亿,中位数市盈率124倍;市销率7.12倍。

西部超导当前市值581亿,位列第1位,市盈率69倍,市销率10.83倍。

若以钒钛为可比行业,西部超导位于2/10。

3

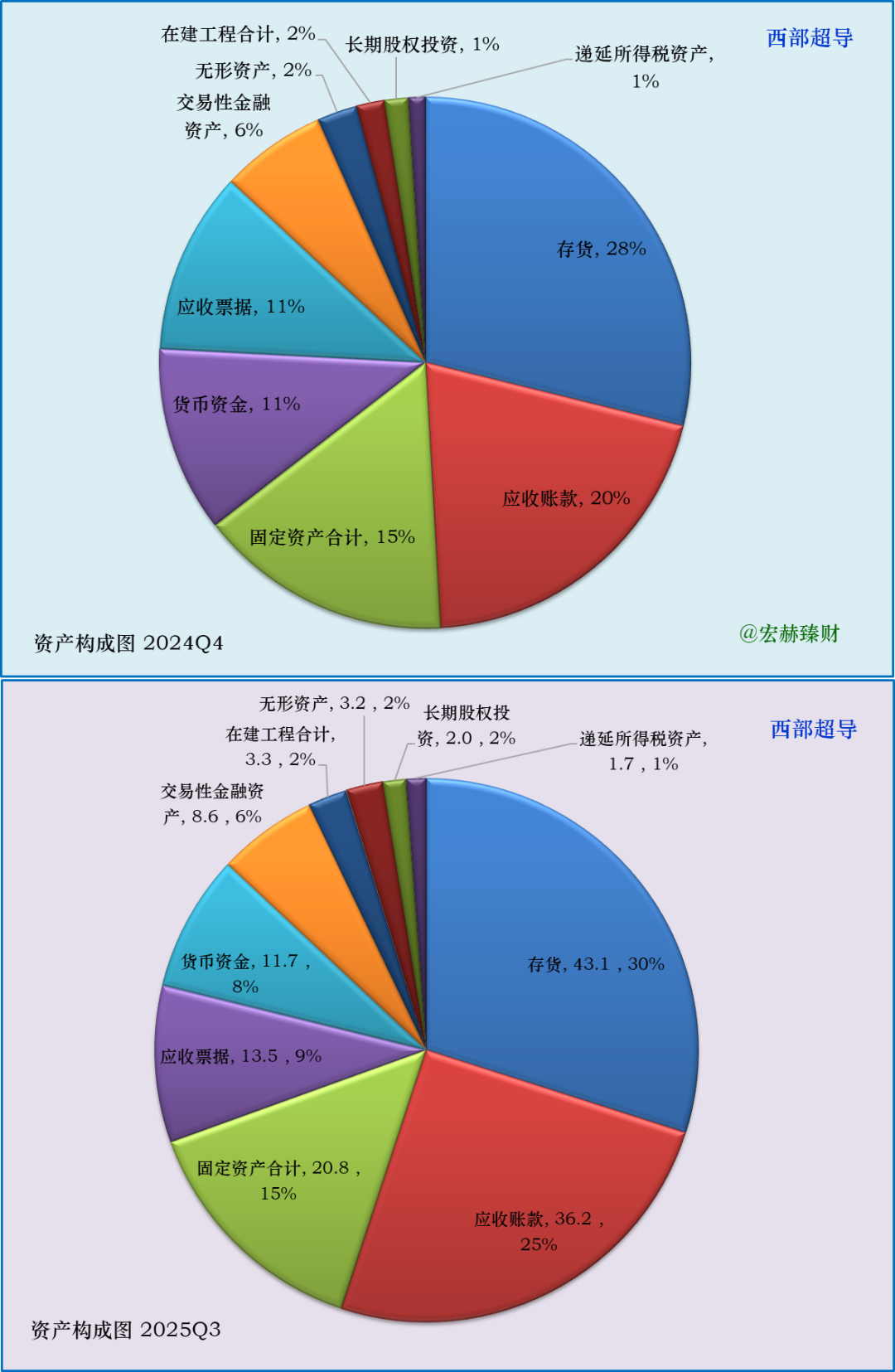

资产构成图

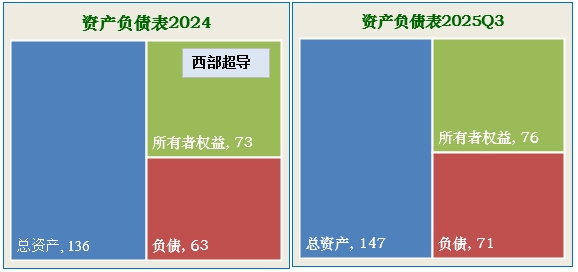

俗话称:新手看利润表,老手看资产负债表

资产构成图

(去年末和最新季度)

观察各项资产占总资产的比例:比如关注固定资产、在建工程、货币资金、交易性金融资产、商誉、无形资产、存货、应收账款、以公允价值计量且变动计入当期损益的金融资产等的比重,思考公司商业模式特点。(表中列举占比在1%以上的资产)

投资者可去年报中,搜索上述各科目看其详细内容。

※ 25Q3前三大资产:

① 存货43.1亿,占比30%

② 应收账款36.2亿,占比25%

③ 固定资产合计21亿,占比15%

※ 现金类(货币资金+交易性金融资产+其他)占比14%;

※ 无形类(商誉+无形资产)占比2%。

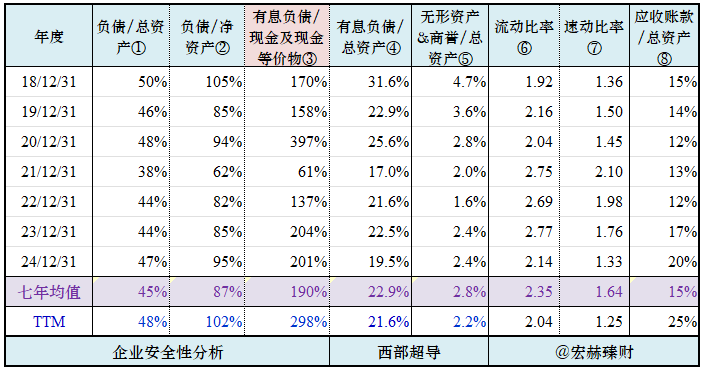

资产安全性指标

结合公司业务和商业模式,分别从七年均值和去年末值来观察该公司的资产安全性和资金流动性。

一般而言,各类负债占总资产比越小越好,无形资产和商誉占比过大会有减值风险,流动比率和速动比率分别大于2和1为好。关于各比率的学习可在宏赫微店内找寻 『财务指标课程』进行学习。

②③值较大,权衡行业景气需求和财务安全。

4

盈利能力&竞争优势分析

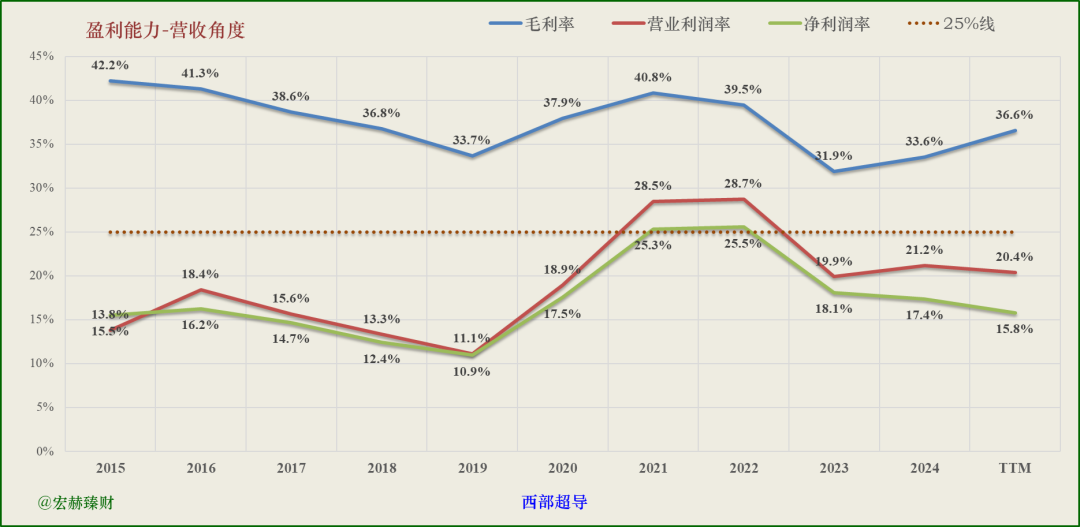

从营收角度看盈利能力

(盈利能力)

宏赫臻财认为25%的毛利率线可以作为大部分非金融企业经营难易的分水岭,低于25%毛利率的企业投资者要谨慎对待,或许你会投资的很辛苦,不如将精力聚焦在高毛利率的企业身上研究。

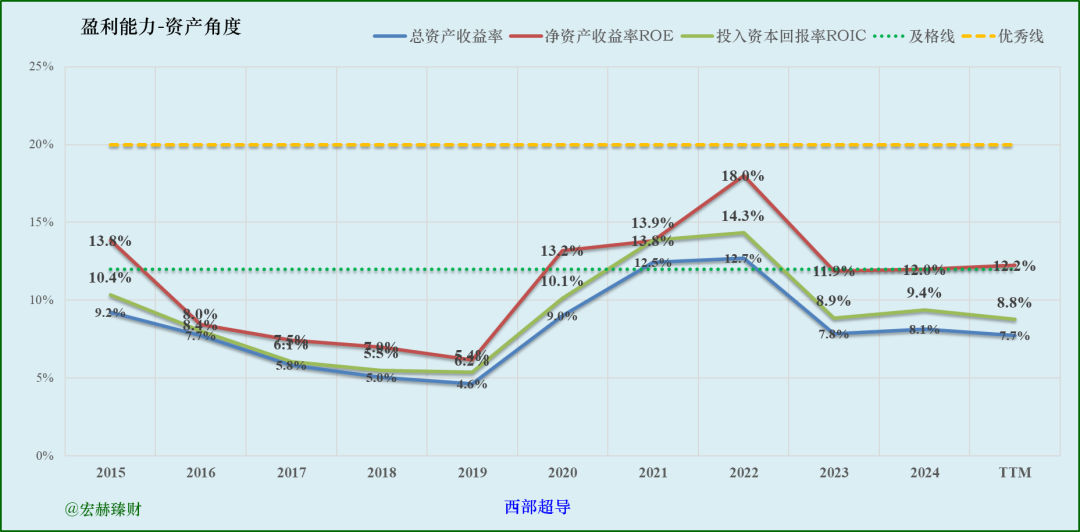

从资产角度看盈利能力

(竞争优势)

↓季度ttm图↓

上图看突破20%有难度。

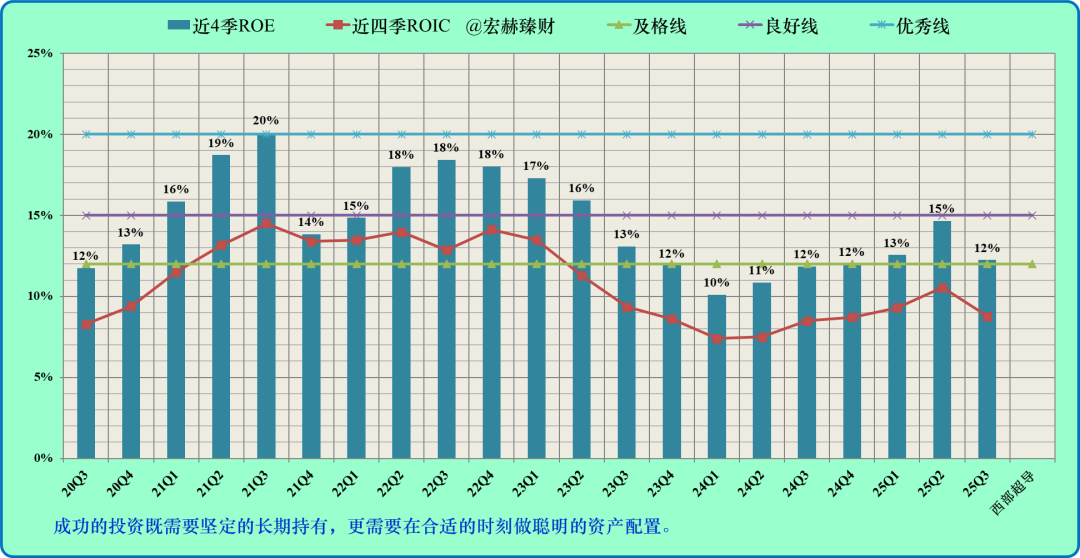

盈利能力&资本回报率

(战略关注以下四个指标持续在15-20%之上的企业)

战略关注净利率、ROE、ROIC指标持续在15-20%之上的企业;关注三个时段的增减趋势。详见:宏赫财务指标课程系列

毛利率为大厦之基,绝对值过小(低于25%)需谨慎对待。往往会耗费投资者较大的时间成本。

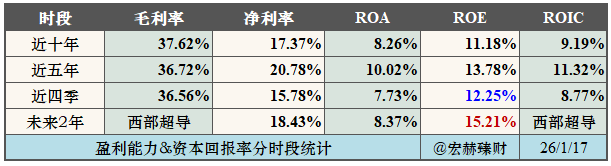

公司近十年ROE均值为11.18%,近四季ROE为12.25%,未来3年机构一致预期均值为15.21%。

5

现金流分析

“3+1”指标判断净利润含金量

……