(来源:华创交运)

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

1、公司公告2025年报:

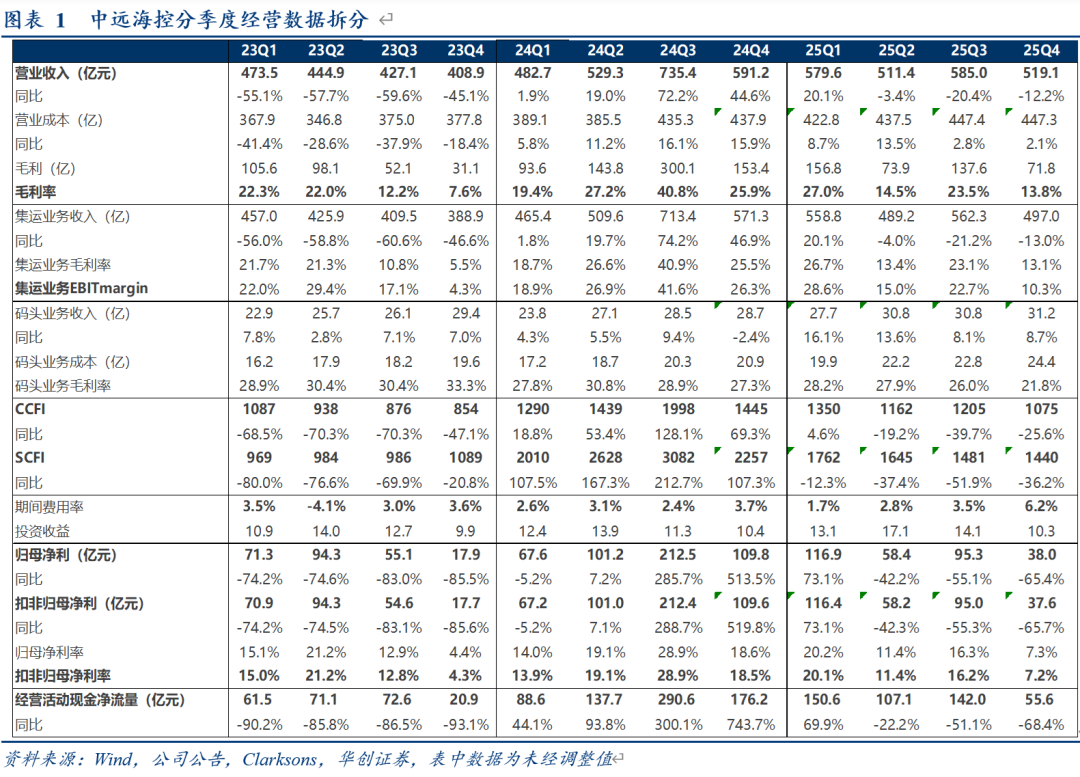

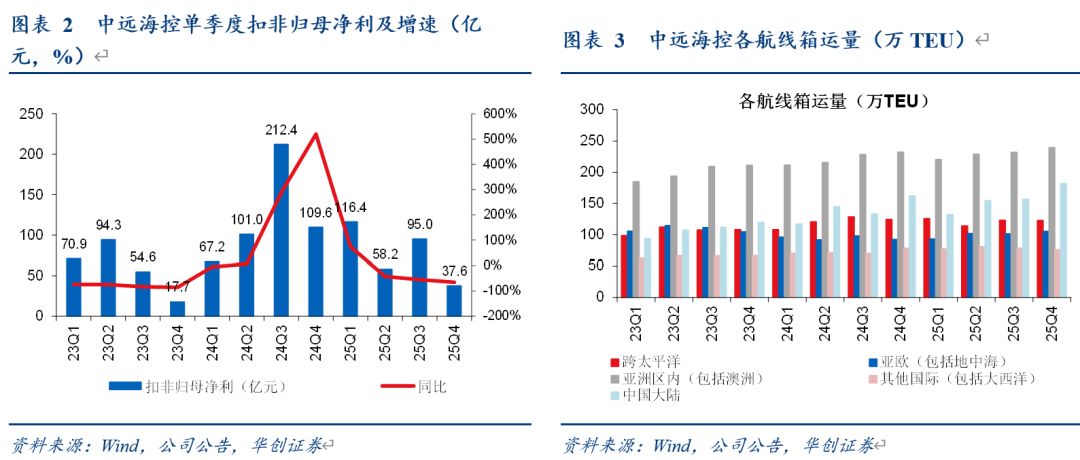

1)业绩表现:2025年营收2195亿,同比-6%;归母净利309亿元,同比-37%。25Q4营收519亿,同比-12%;归母净利38亿元,同比-65%。

2)成本费用:2025年营业成本1755亿,同比+6.5%;毛利440亿,同比-36%;期间费用76.9亿,同比+13%,其中财务费用净收益同比减少12.5亿,主要是由于人民币升值及美元降息影响下,利息收入和汇兑净收益同比减少。Q4营业成本447亿,同比+2.1%;毛利72亿,同比-53%;期间费用32亿,同比+46.5%。

3)市场情况:2025年CCFI均值为1198点,同比-23%;Q4 CCFI均值为1075点,同比-26%。

4)分红情况:拟每股派发现金红利0.44元,合计派发现金红利67亿元,加上中期派发87亿,全年合计派发154亿元,占全年归母净利50%,再加上年内回购23亿元,合计占全年归母净利57%,对应A股股息率7.6%。

2、集运业务:

1)收入端:25Q4集运业务收入497亿,同比-13%;集运航线收入448亿,同比-16.3%,其中跨太平洋、亚欧、亚洲内、其他国际、中国大陆航线收入分别同比-26%、-22%、-6%、-20%、+9%。

2)货量:25Q4货运量725万TEU,同比+5.1%,其中跨太平洋、亚欧、亚洲内、其他国际、中国大陆分别同比-1%、+14%、+3%、-3%、+12%。

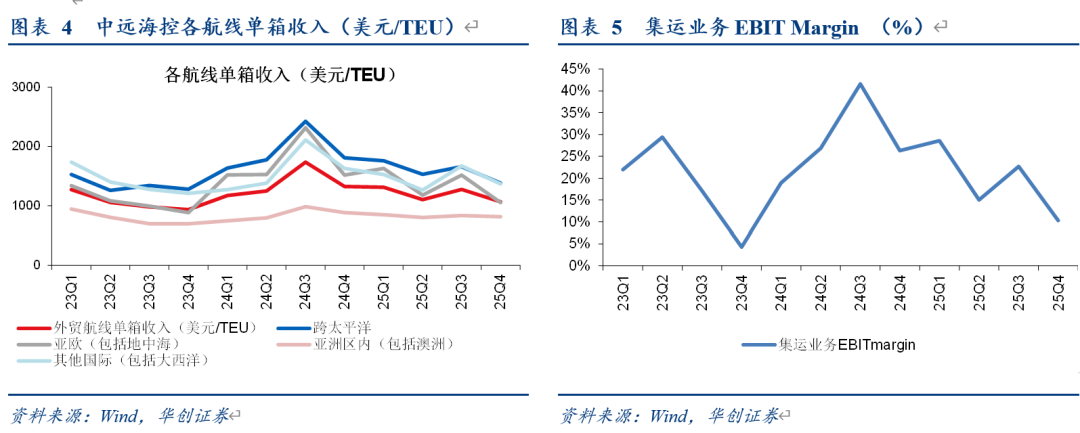

3)单箱收入:25Q4外贸航线单箱收入1065美元/TEU,同比-19%,其中跨太平洋、亚欧、亚洲内、其他国际航线单箱收入同比-24%、-31%、-8%、-16%。内贸航线单箱收入2174元/TEU,同比-2.9%。

4)单箱成本:25Q4综合单箱成本842元,同比-2.3%。

3、码头业务:25Q4收入31.2亿,同比+8.7%;成本24.4亿,同比+17%;毛利率21.8%,同比-5.5pct;码头吞吐量3972万TEU,同比+8%。

4、中东冲突对运价形成一定支撑,推迟红海复航预期。

通过霍尔木兹海峡的集装箱运量仅占全球2.8%,短期来看影响相对可控:波斯湾航线基本处于停滞局面,有船公司开始恢复中东地区的新订舱业务,但主要通过多式联运的模式,船舶暂不通过霍尔木兹海峡;欧线、地线运价在风险溢价与成本推动下持续上涨,3月SCFI欧线、地线运价累计涨幅均达20%。若冲突/海峡封锁时间延长,航线网络重构所带来的效率损耗可能引发港口拥堵与船期紊乱,同时班轮公司复航红海的预期时间或进一步推迟。

5、投资建议:

1)盈利预测:考虑到中东冲突推迟红海复航预期或对运价形成支撑,我们预计2026-28年盈利预测为264亿、216亿、223亿,对应PE为9/11/10倍。

2)投资建议:公司作为全球领先的央企集运龙头,长期看好公司盈利中枢验证与“船到链”端到端转型后的央企周期价值跃升;25-27年公司继续保持稳定的股利分配政策亦带来可观股东回报。考虑地缘因素对集运市场的潜在影响,我们强调“推荐”评级。

风险提示:欧美进口需求大幅下滑,绕行结束恢复通畅,运力大规模扩张等。

法律声明:

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。