(来源:华创交运)

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

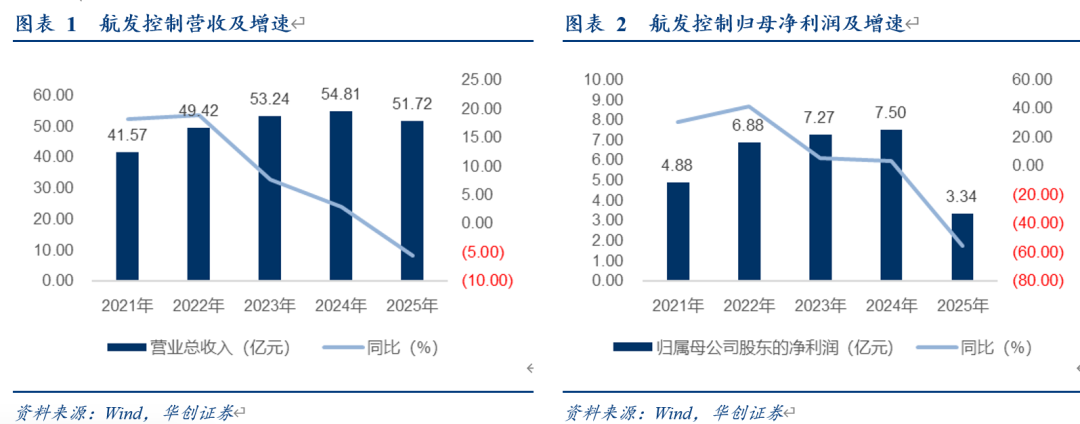

1、公司公告2025年年度报告:

1)2025年,公司实现营业收入51.7亿元,同比下降5.6%,主要受产品价税改革影响;实现归母净利润3.3亿元,同比下降55.4%;扣非后归母净利润3.3亿元,同比下降54.3%。

2)分季度看:

2025Q1-Q4,公司分别实现营业收入13.49、13.87、12.32、12.04亿元,同比分别-4.69%、-0.26%、-12.25%、-5.3%;归母净利润1.47、1.62、0.92、-0.67亿元,同比分别-43.61%、-22.78%、-41.93%、-154.8%;扣非后归母净利润1.45、1.6、0.89、-0.62亿元,同比分别-43.29%、-20.84%、-42.21%、-154.52%。

3)盈利能力:2025年,公司毛利率23.13%,同比下降4.98个百分点;净利率6.58%,同比下降7.19个百分点;期间费用率12.4%,同比提升2.2个百分点。

2、分业务看:

1)航空发动机及燃气轮机控制系统实现营收45.8亿元,同比下降6.1%,占公司总收入的88.6%,毛利率23.3%,同比下降5.9个百分点;

2)国际合作实现营收4亿元,同比增长9.2%,占比7.8%,毛利率17.7%,同比提升0.9个百分点;

3)控制系统技术衍生品实现营收1.9亿元,同比下降18.8%,占比3.6%,毛利率30.8%,同比提升6.8个百分点。

3、主要子公司情况:

1)西控科技实现营业收入21.5亿元,同比下降9.6%;实现净利润0.97亿元,同比下降66.1%;

2)航发红林实现营业收入15.8亿元,同比下降6%;实现净利润0.98亿元,同比下降65.8%;

3)北京航科实现营业收入9.6亿元,同比增长3.1%;实现净利润1.2亿元,同比增长2.6%;

4)长春控制实现营业收入3.7亿元,同比增长1.5%;实现净利润0.17亿元,同比增长11.3%。

4、价税改革与战略投入致利润承压,现金流逆势改善凸显韧性。

根据公司此前发布的《2025年度业绩预告》,受产品价税改革政策、行业内产品价格调整、税金及附加显著增加等因素影响,同时公司加大对通用航空、商用航空等新兴战略产业的资源投入,相关成本费用同比增长,导致2025年公司业绩承压。

尽管利润端短期承压,但公司全年经营活动产生的现金流量净额达9.4亿元,远高于净利润,较上年同期的-2.6亿元大幅改善,主要得益于销售商品、提供劳务收到的现金同比增加14.7亿元,表明公司回款情况良好。

5、投资建议:

1)我们维持公司2026-27年3.8、4.1亿元的盈利预测,引入2028年盈利预测4.5亿元,对应26-28年PE分别为74、69和63倍。

2)国产大飞机、大国重器,商用发动机、皇冠明珠。我们持续看好公司作为国内航发控制系统龙头,深度配套军民用全谱系发动机,壁垒突出,在民用领域成长空间广阔,强调“推荐”评级。

风险提示:研发及产品升级进度不及预期、产品发展不均衡等。

法律声明:

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。