(来源:小康金融)

华创证券 银行研究员 林宛慧

linwanhui@hcyjs.com

华创证券 金融业研究主管 首席分析师 徐康

xukang@hcyjs.com

摘要

事项:

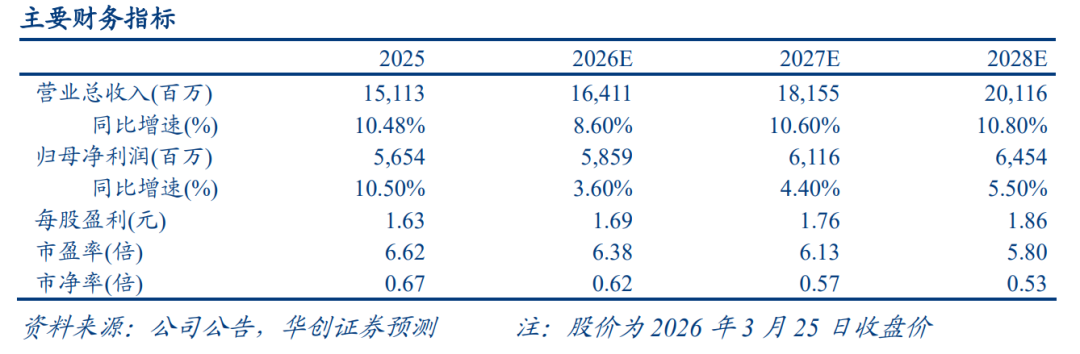

3月24日晚,重庆银行披露2025年报,全年实现营业收入151.13亿元,同比增长10.48%;实现归母净利润56.54亿元,同比增长10.49%。不良贷款率环比上升1bp至1.14%,拨备覆盖率环比下降2.5pct至245.6%。

评论:

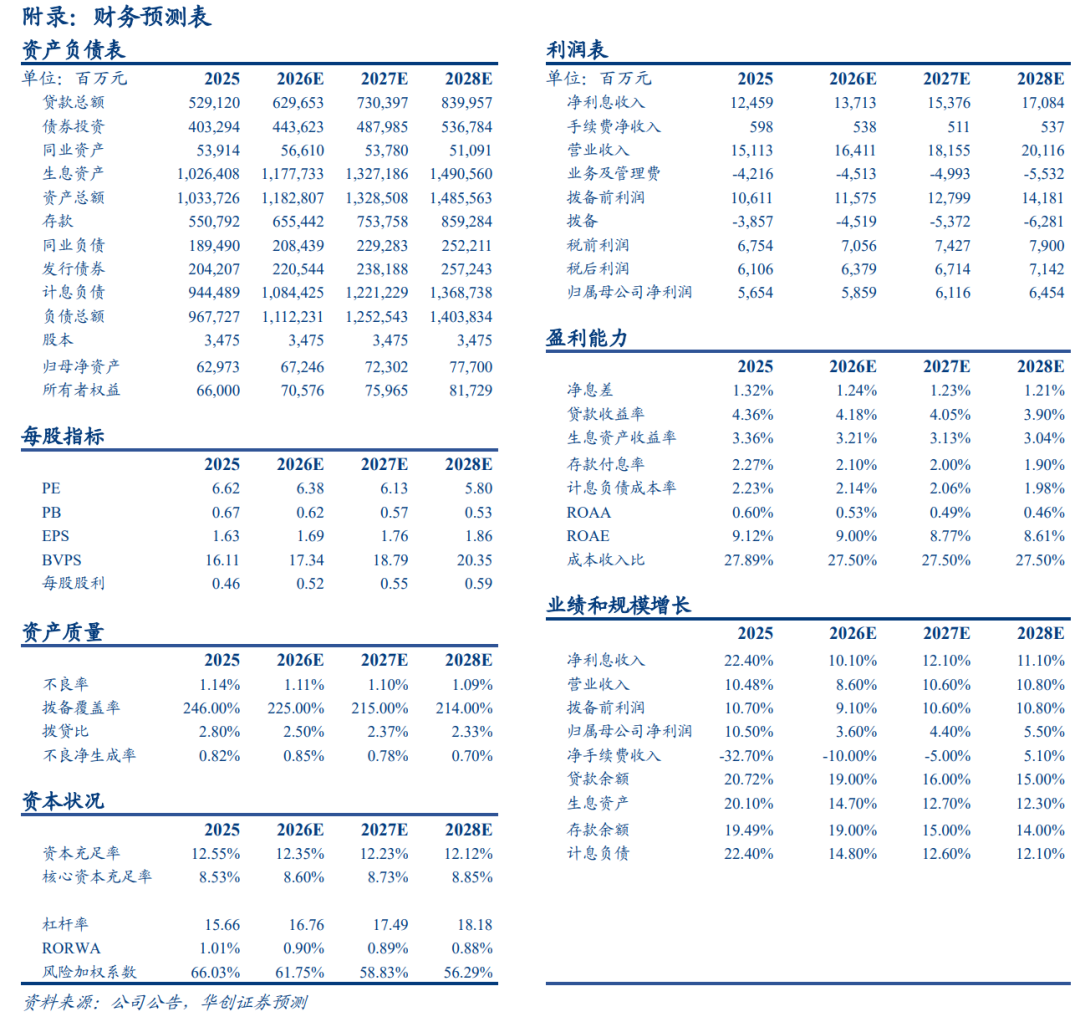

对公信贷高增,息差保持稳定,营收、业绩增速延续双位数增长。1)净利息收入提速,继续支撑营收增长。四季度对公信贷投放强劲、息差保持稳定促使净利息收入同比高增,4Q25单季净利息收入同比+47.7%,增速环比提升26.7pct。非息收入有所波动,一是受底层资产收益下行影响,代理理财业务收入同比下降拖累中收,二是去年四季度债市波动导致债券浮亏。两相抵消下,25年全年营收增速仍然维持10%以上的较高增速;2)资产质量总体稳定,归母净利润维持两位数增长。全年归母净利润同比增10.49%,较前三季度仍有小幅提升,主要得益于成本管控和税收减少,成本收入比同比下降0.52pct至27.9%,税收同比下降37.2%。资产质量整体保持稳定,不良率环比上升1bp至1.14%,由于零售贷款资产质量仍有一定压力,因此加大拨备计提力度,单季资产减值损失同比+47.5%。

受益于国家级重大战略,对公贷款投放持续强劲。重庆银行信贷规模保持较快增长,25年末同比增长20.7%,增速环比3Q25继续上升0.6pct,主要是川渝地区对公信贷需求旺盛。1)对公端:4Q25一般对公贷款/票据新增108.5亿/24亿,对公贷款(含票据)同比增速为26.9%,较3Q25提升1.4pct。主要受益于成渝双城经济圈、陆海新通道等国家级重大战略以及省市级“33618”产业战略;2)零售端:

零售贷款需求逐季减弱,25年末零售贷款同比下降0.9%,或由于部分零售信贷需求已在上半年提前透支,以及提前还款的影响,四季度按揭贷款和个人经营贷余额均环比下降。公司自营消费贷增长相对较好,“捷e贷”余额突破100亿元。

4Q25单季净息差保持稳定,资负两端利率环比降幅相当。根据期初期末口径,4Q25单季净息差环比仅降1bp至1.39%;累计净息差方面,全年净息差环比持平,同比则+5bp至1.38%。主要仍是负债端成本持续压降的贡献。1)资产端:测算4Q25单季生息资产收益率为3.37%,环比下降13bp,同比下降16bp。从公司披露的日均余额口径看,25年末贷款收益率同比下降12bp至4.27%,主要是个人贷款收益率同比降幅较大,公司贷款/个人贷款分别同比下降18bp/53bp至4.52%/4.02%;2)负债端:测算4Q25单季计息负债成本率为2.02%,环比下降13bp,同比下降45bp。从公司披露的日均余额口径看,25年末存款成本率同比下降37bp至2.22%,主要是高息定期存款重定价贡献较大,公司定期/个人定期分别同比下降48bp/42bp至2.35%/2.75%。

资产质量整体保持稳定,零售信贷资产质量有所承压,但风控仍可控。25年末不良率环比上升1bp至1.14%,测算单季不良净生成率为0.52%,环比下降0.39pct,整体资产质量仍然保持稳定。从前瞻性指标来看,关注率/逾期率较25年上半年下降11bp/22bp至1.94%/1.36%。主要是公司贷款不良率有所改善(较上半年下降4bp至0.71%),零售贷款资产质量相对承压(零售不良率较上半年上升22bp至3.23%),或主要是由于受宏观经济影响,个体工商户的还款能力下降,个人经营性贷款不良率有所攀升。不过从零售信贷的结构来看,客群质量相对较优的自营消费贷占比上升,个人经营贷占比则逐季下降,并且随着重庆区域经济复苏传导至普惠小微个体收入端,零售信贷风险有望逐渐缓释。

投资建议:略。

风险提示:经济增长不及预期;特定区域风险暴露;信贷投放不及预期。

数据追踪