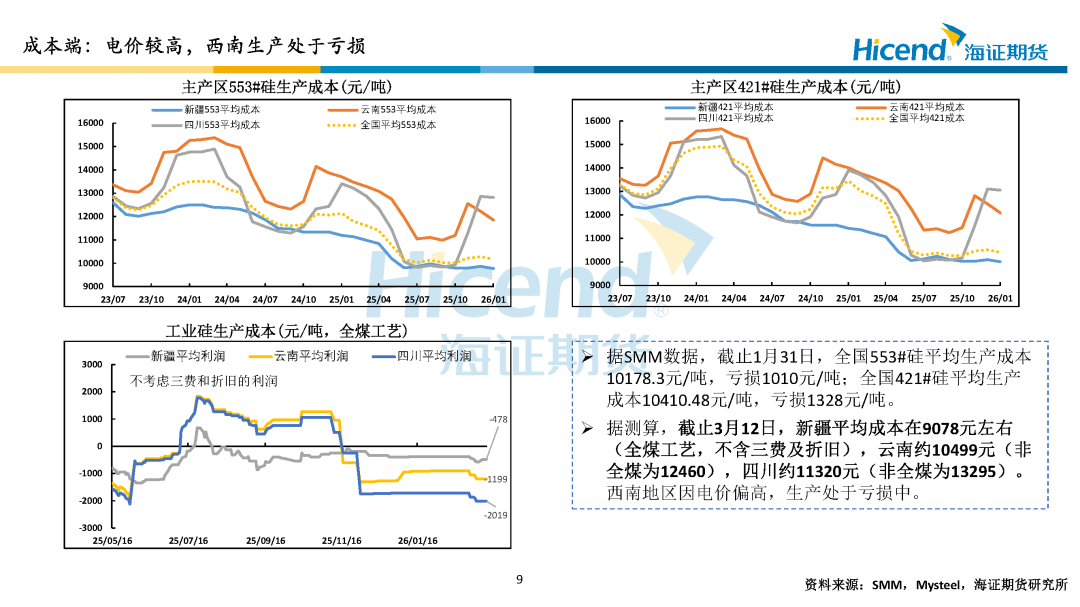

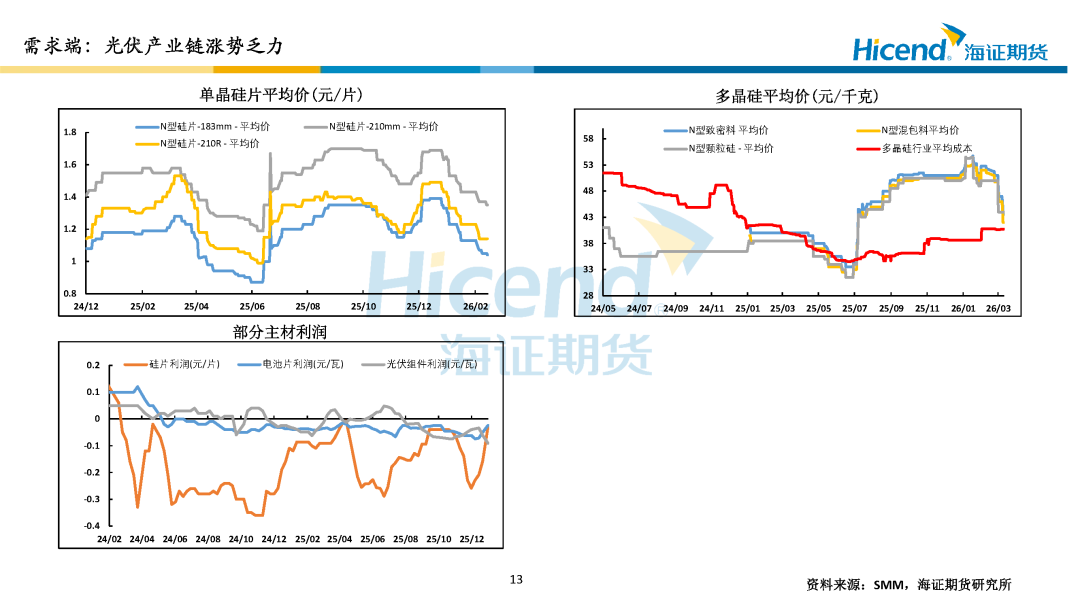

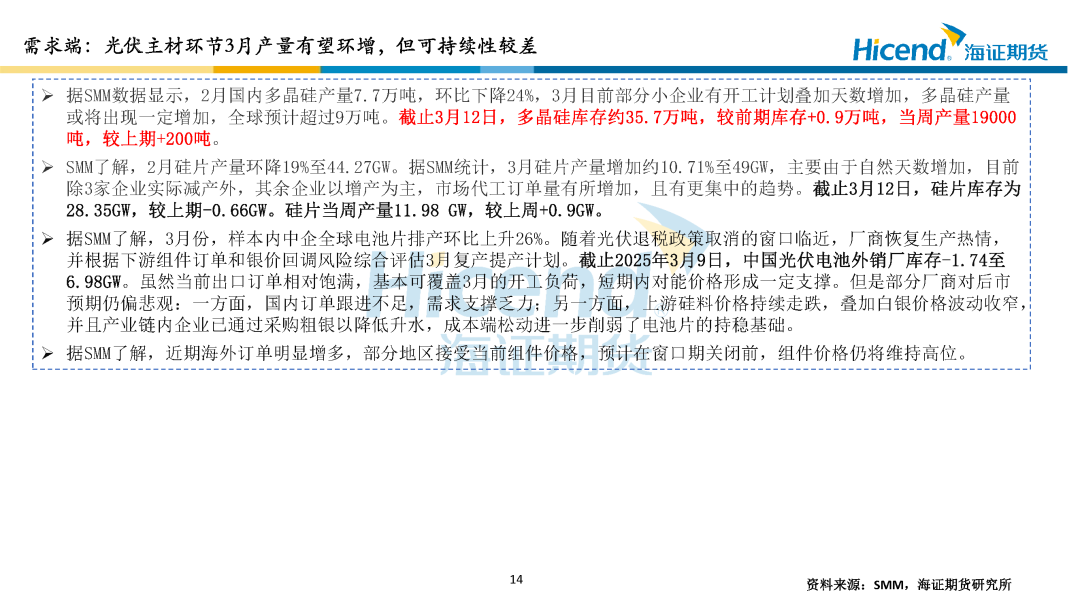

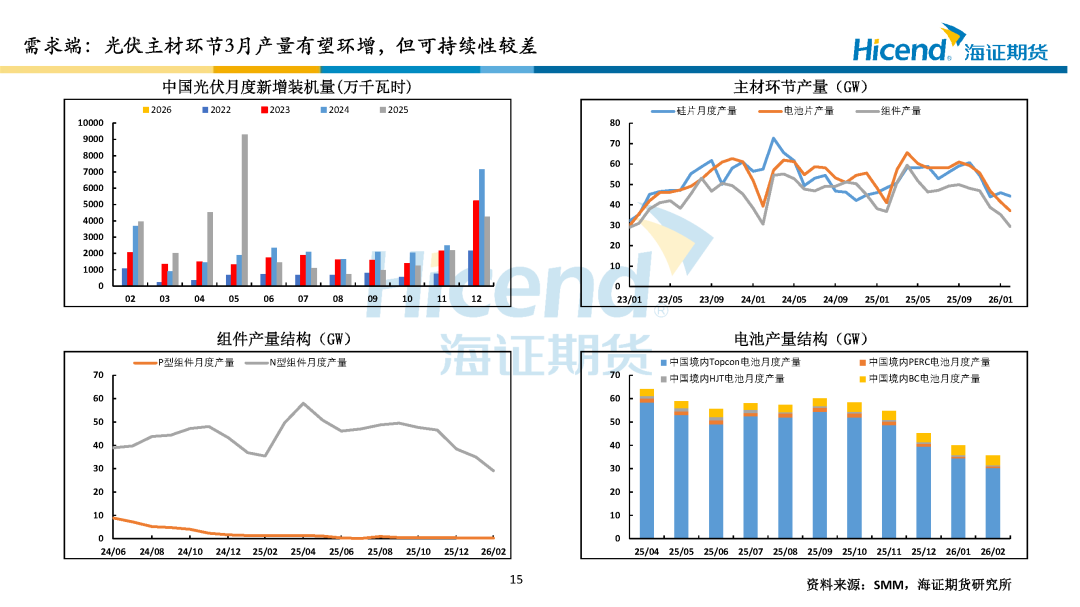

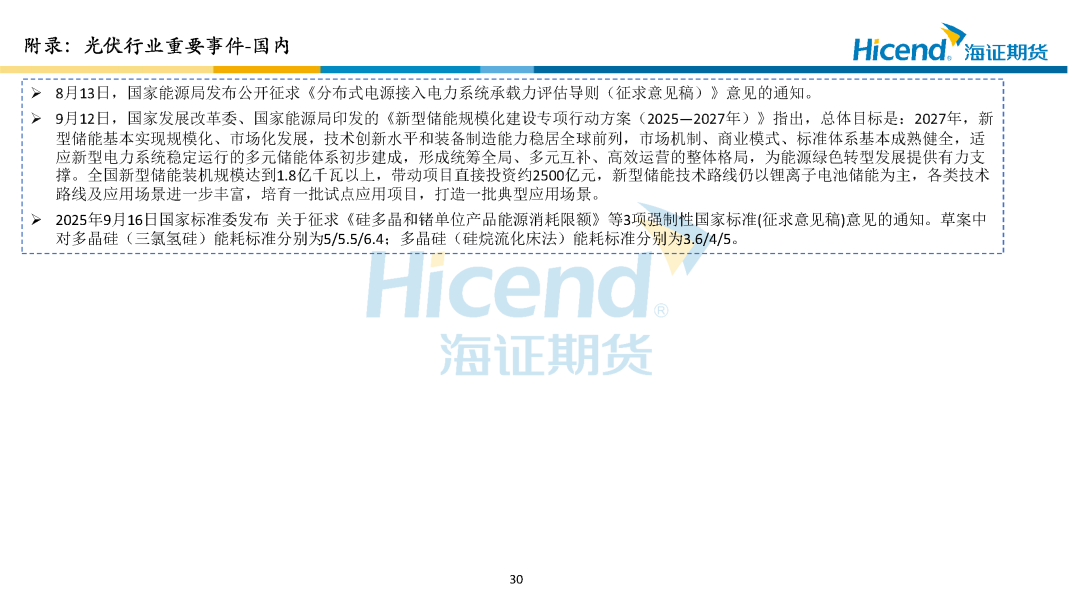

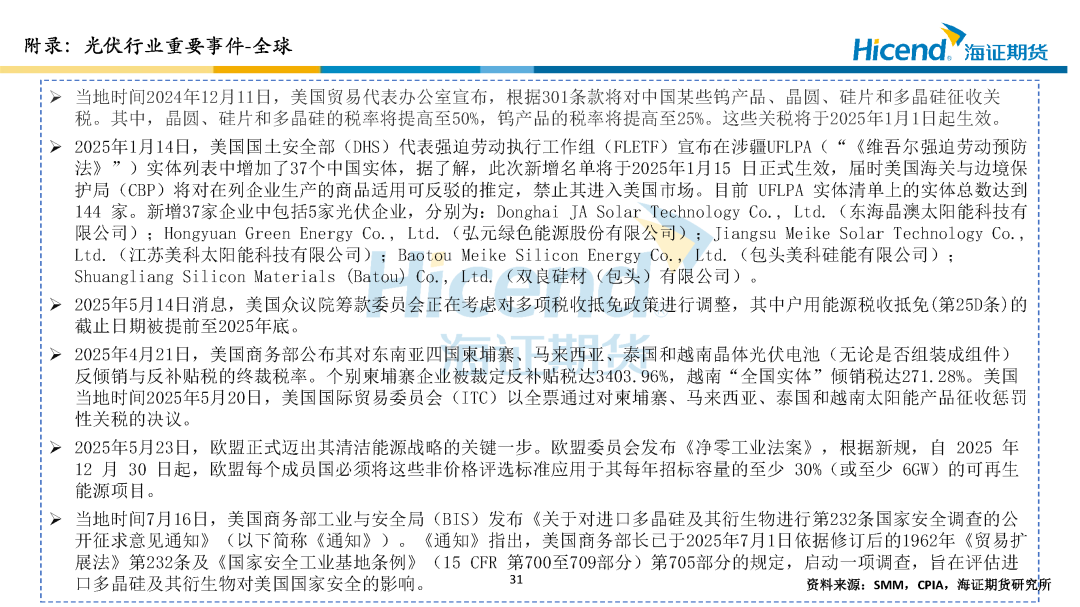

(来源:海证期货研究院)

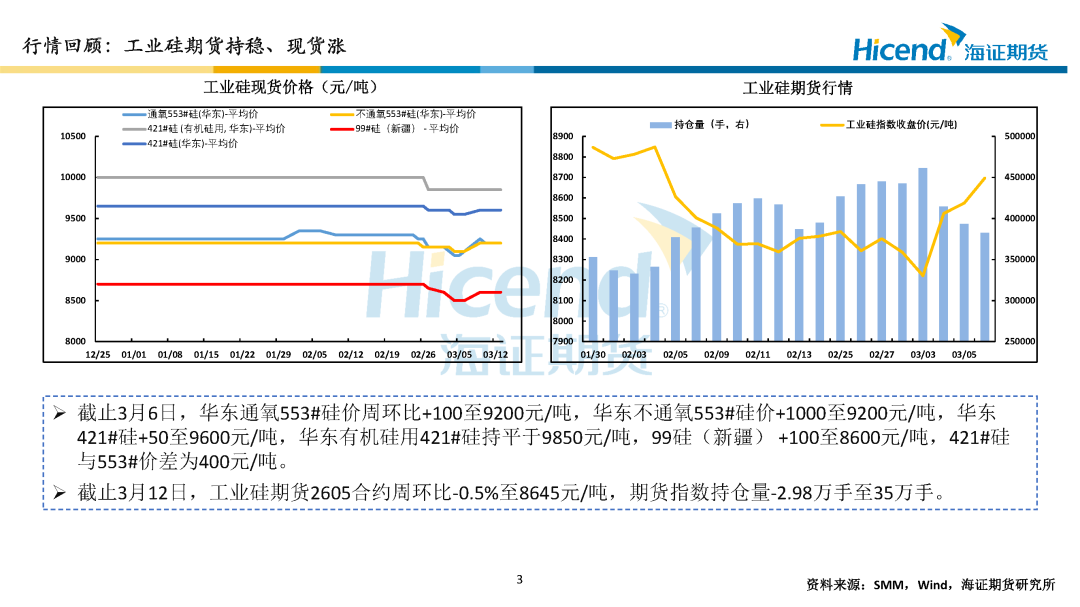

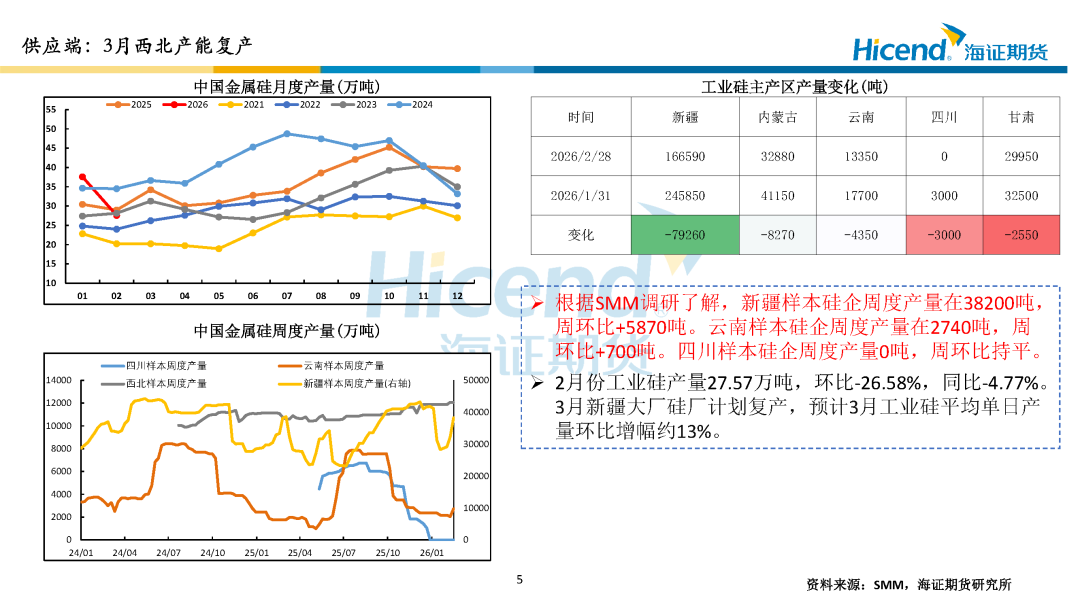

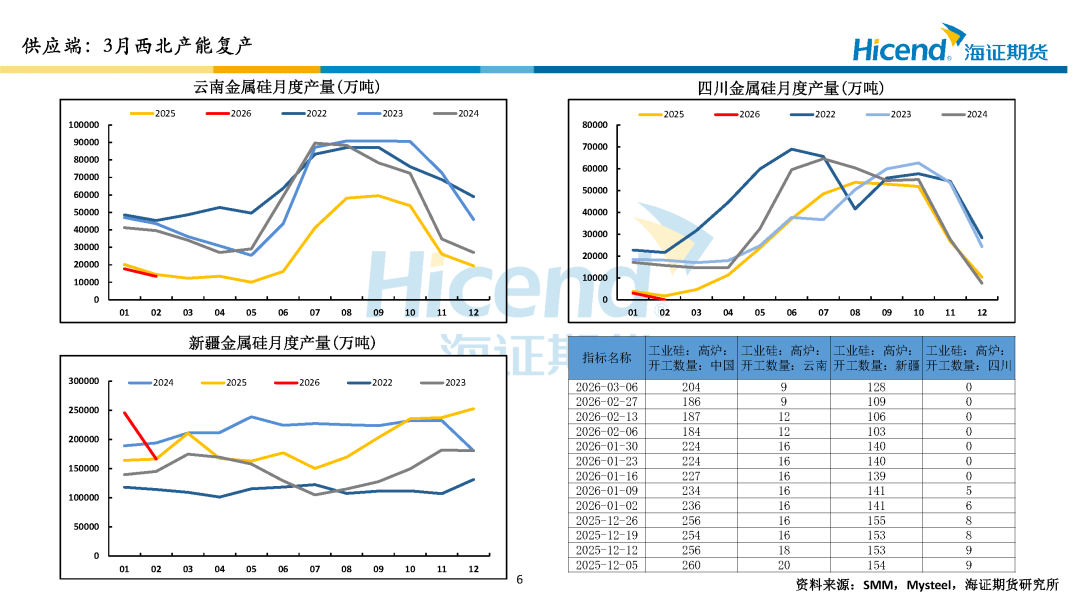

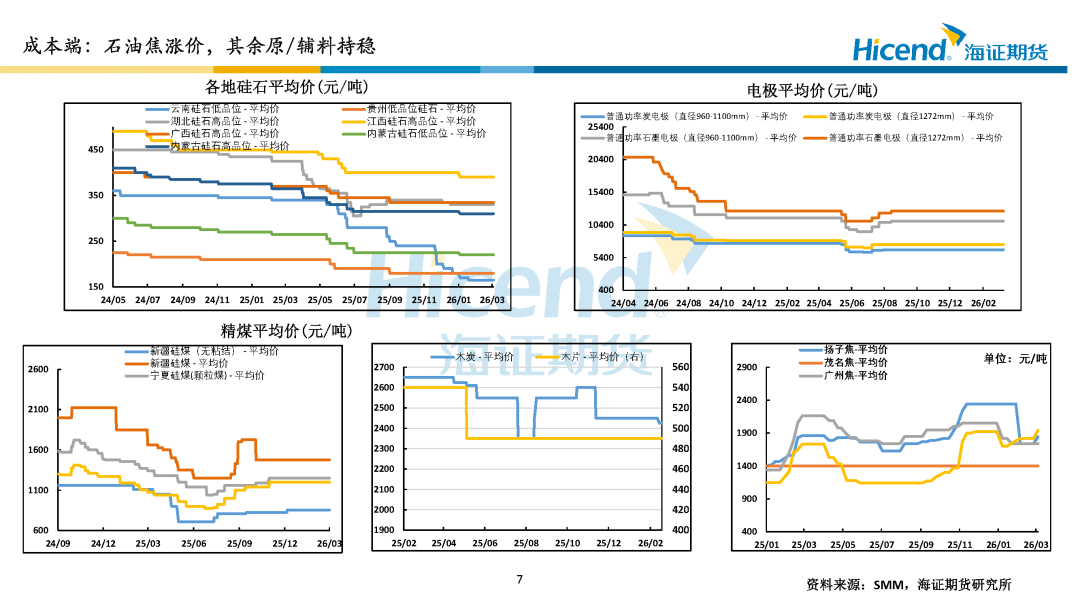

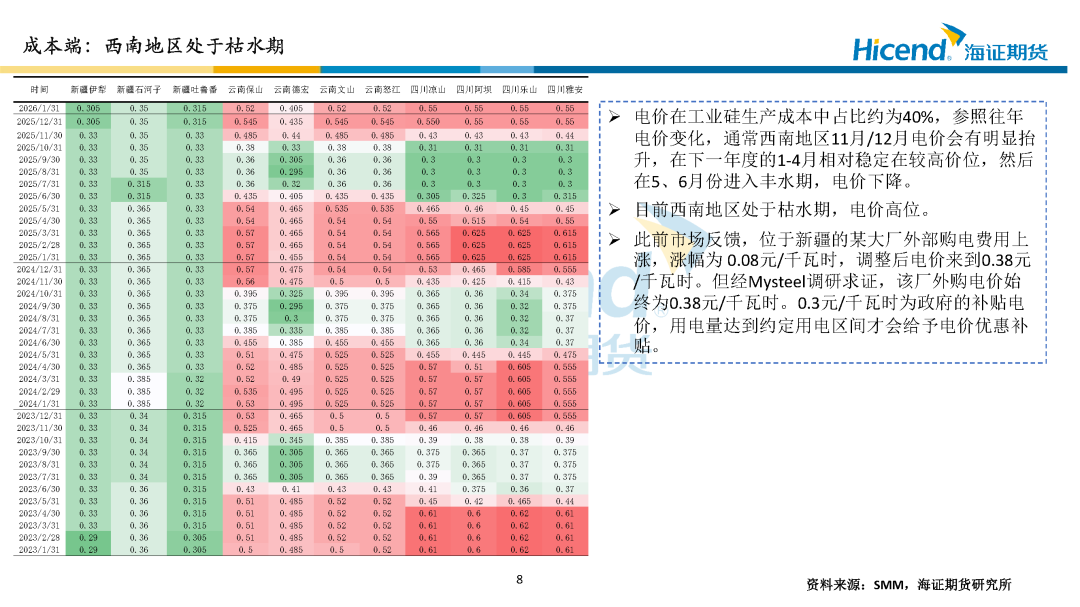

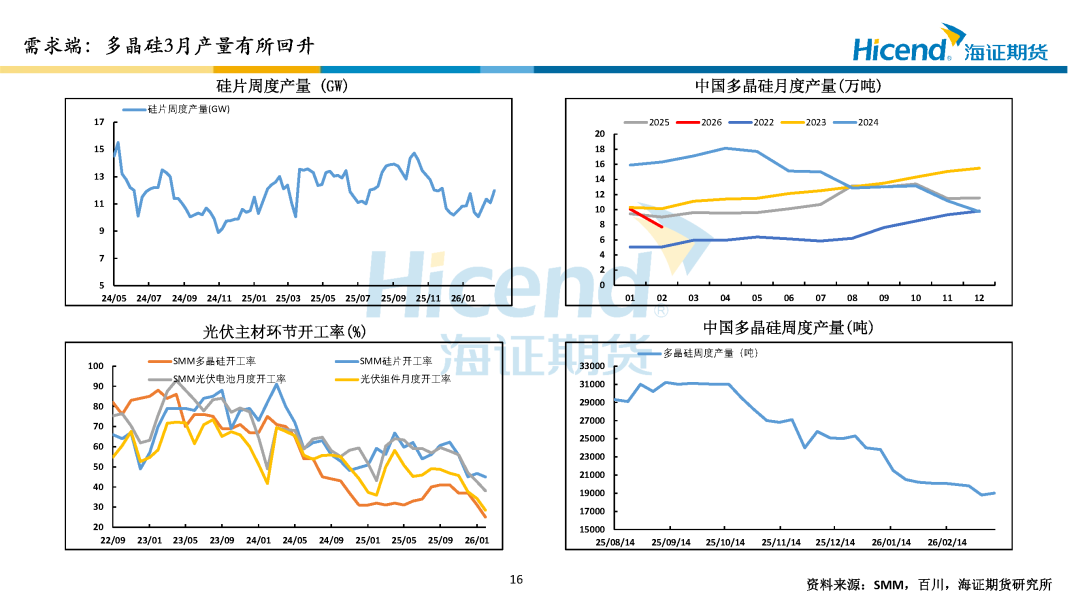

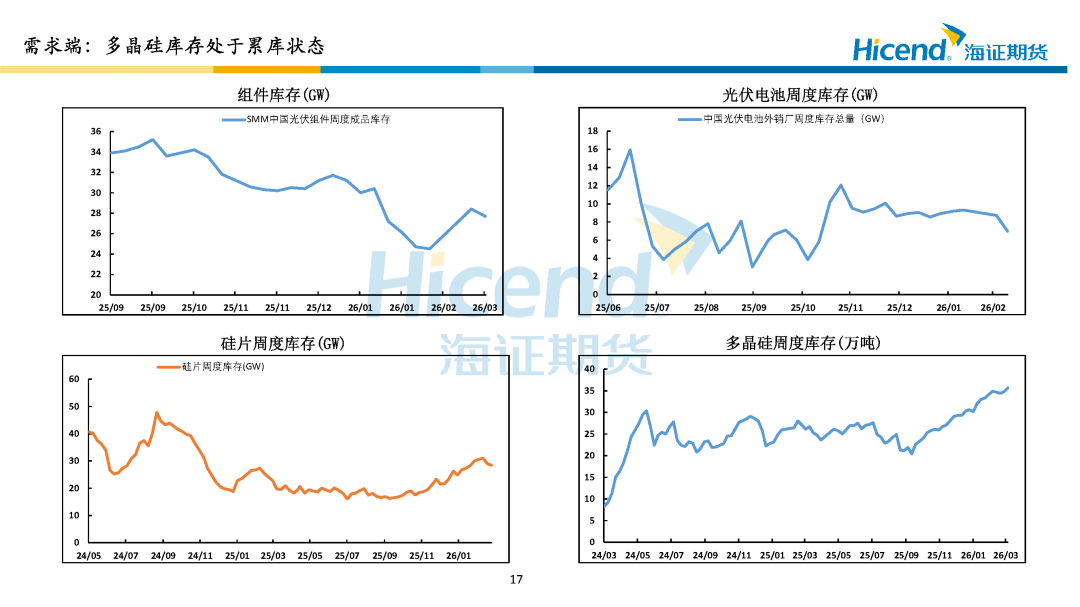

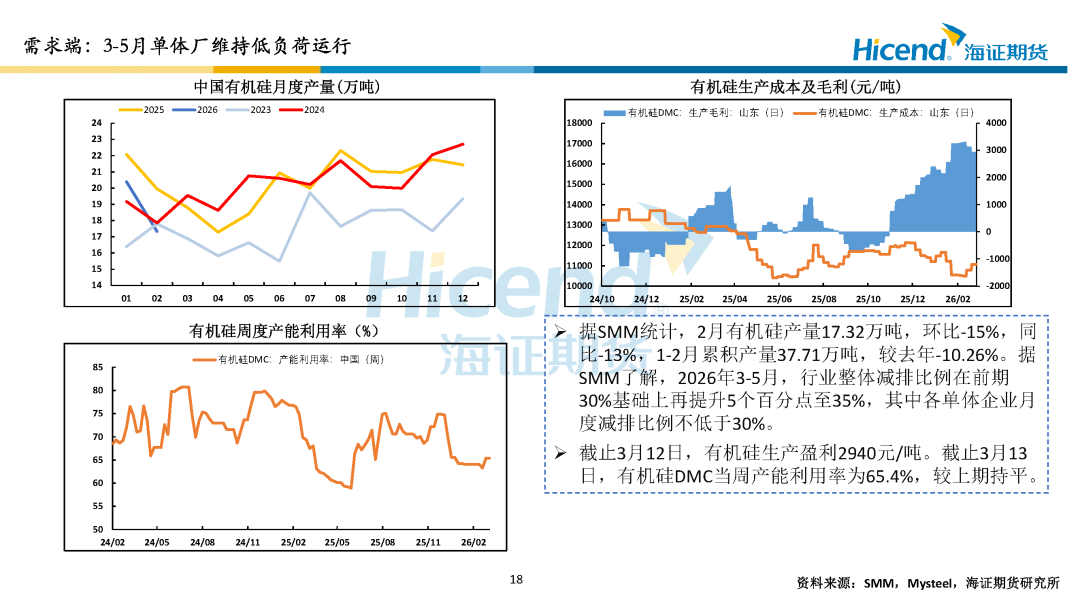

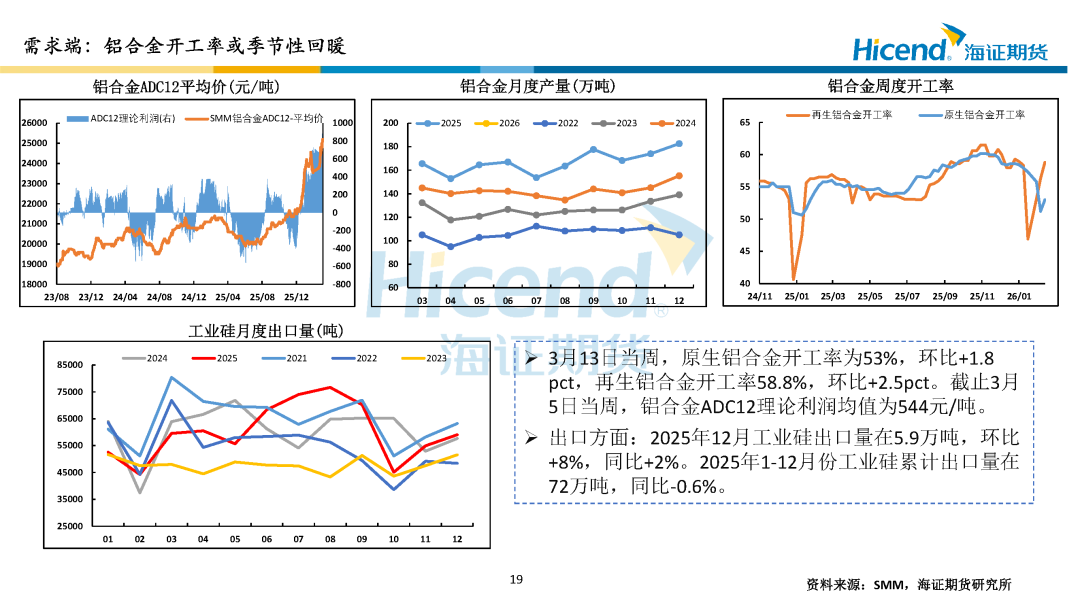

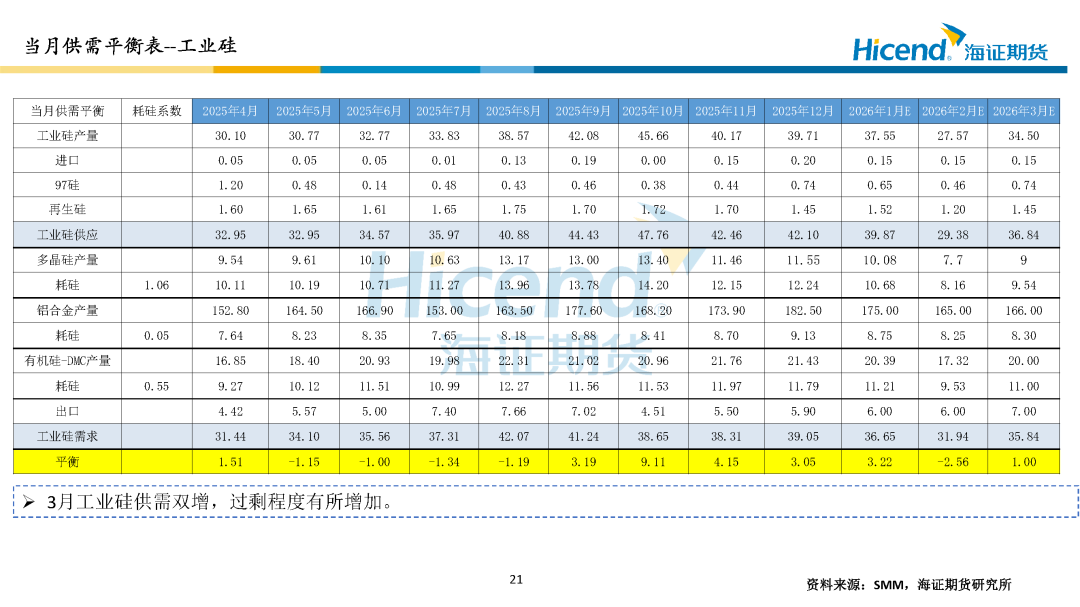

工业硅:供应方面,大厂已有部分炉子复产,剩下部分陆续复产(关注其复产进度),预计工业硅3月平均单日产量环比增幅约13%。后期需要关注中东冲突时间拉长导致油价长期高位,从而带动煤价拉涨传导至工业硅成本提升。需求方面,有机硅在3-5月预计仍处于低负荷运行,铝合金开工或季节性回暖,多晶硅亦有一定环增,但供应增量预计大于需求增量。

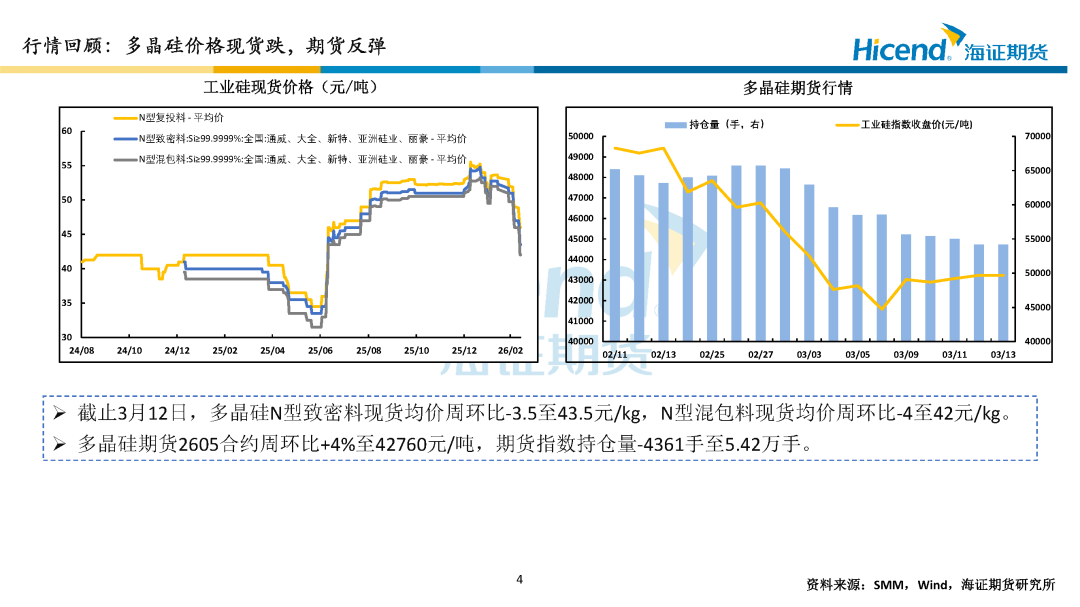

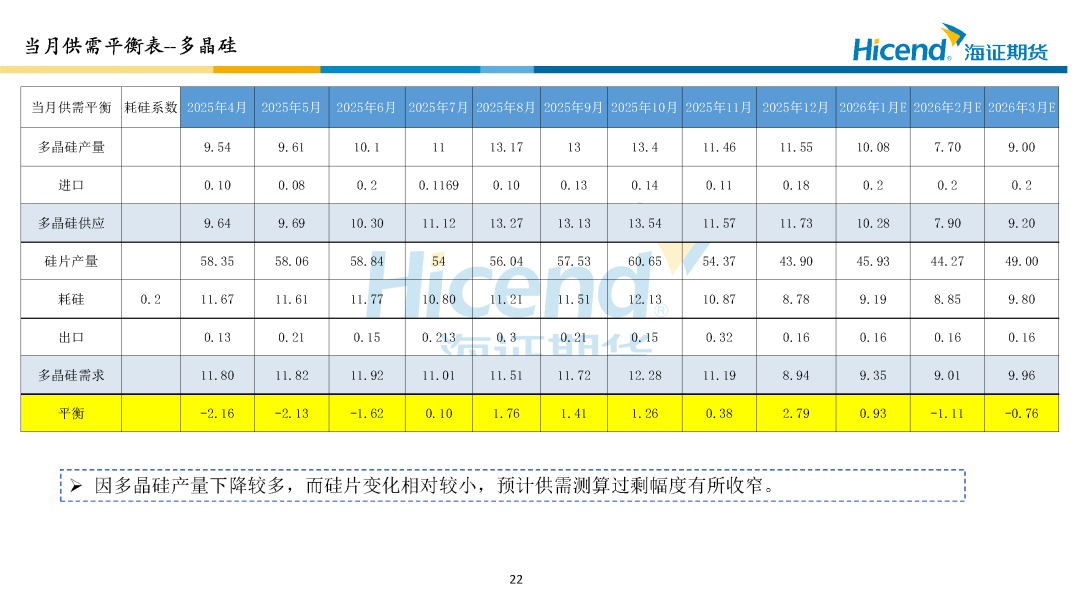

多晶硅:监管以“反垄断”名义对多晶硅反内卷提出整改意见,要求中国光伏行业协会及被约谈企业不得约定产能、产能利用率、产销量及销售价格;不得通过出资比例,以任何形式进行市场划分产量分配、利润分配;不得当前、今后就价格、成本、产销量等信息开展沟通协调。反垄断或推动多晶硅去产能重归市场化手段,这可能会导致多晶硅产量变化存在不确定性,有成本优势的企业存在增产的可能,需保持跟踪。期现价格明显收敛,预计仍有可能向成本靠拢甚至跌破(当前期货价格快跌至行业平均成本附近)。

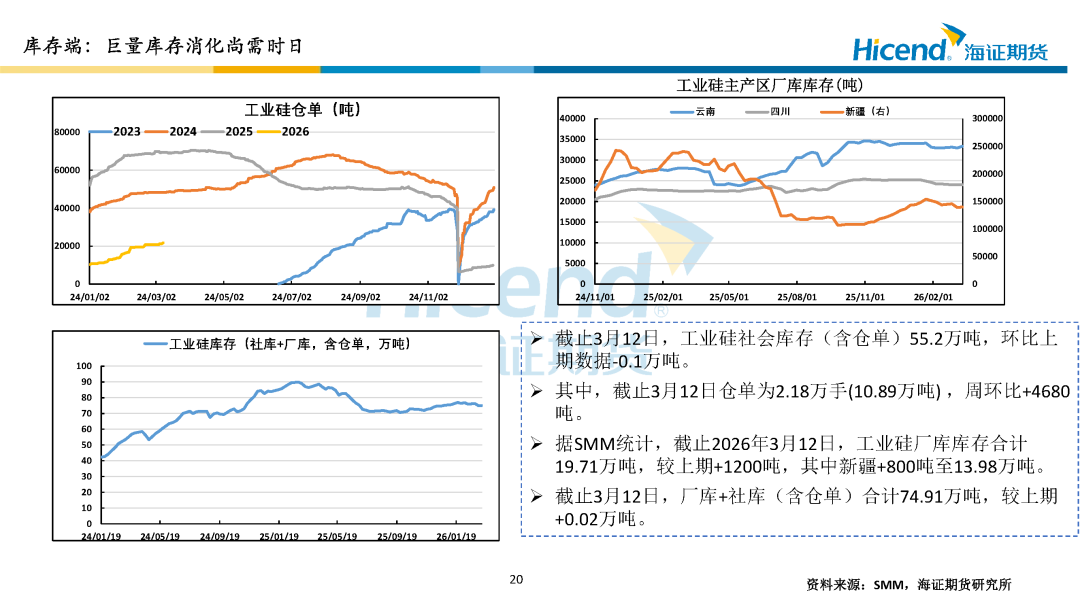

综合看,对工业硅而言,其基本面处于供需仍过剩+库存高位+产业亏损的格局,因此价格呈现上有压下有支撑的震荡行情。

对于多晶硅而言,3月下游或为赶退税窗口而产量环比增加,但其可持续性较弱;产量因自然天数以及部分基地复产影响也表现环增,且后期产量存在继续增加的可能,因此高库存压力暂难见到缓和的迹象,且下游对多晶硅涨价接受度较低。预计多晶价格弱势运行。综合看,其总体处于基本面的过剩压力+监管对行业反内卷&反垄断约束。行业去产能仍是大方向,只是方法上将会重回市场化。

工业硅策略:新单观望。 期权:观望。

套保:上游企业低比例卖出保值。多晶硅、铝合金等中下游企业中等比例买入保值。

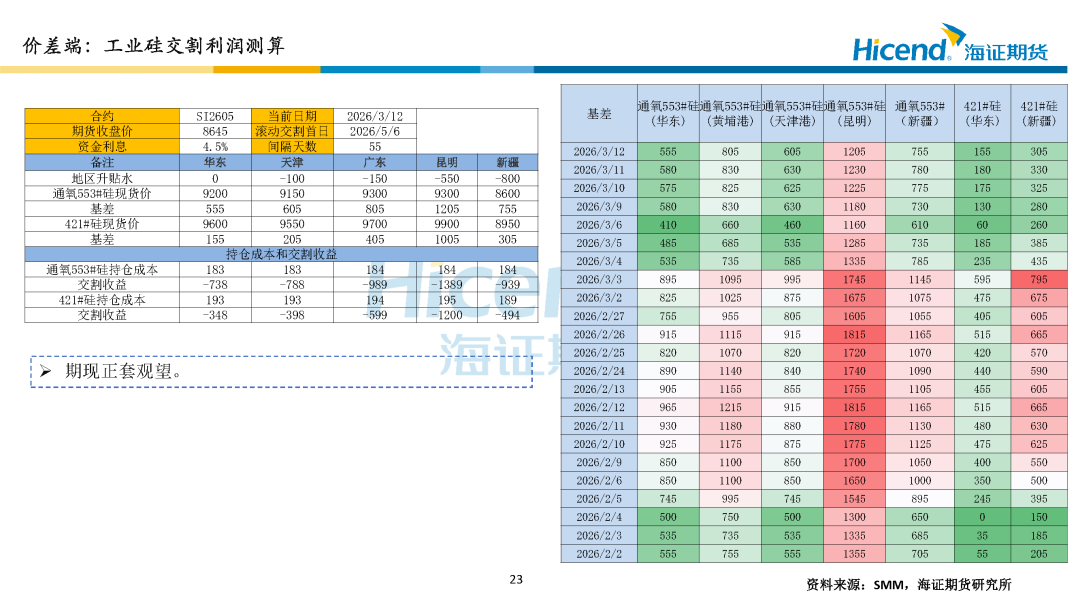

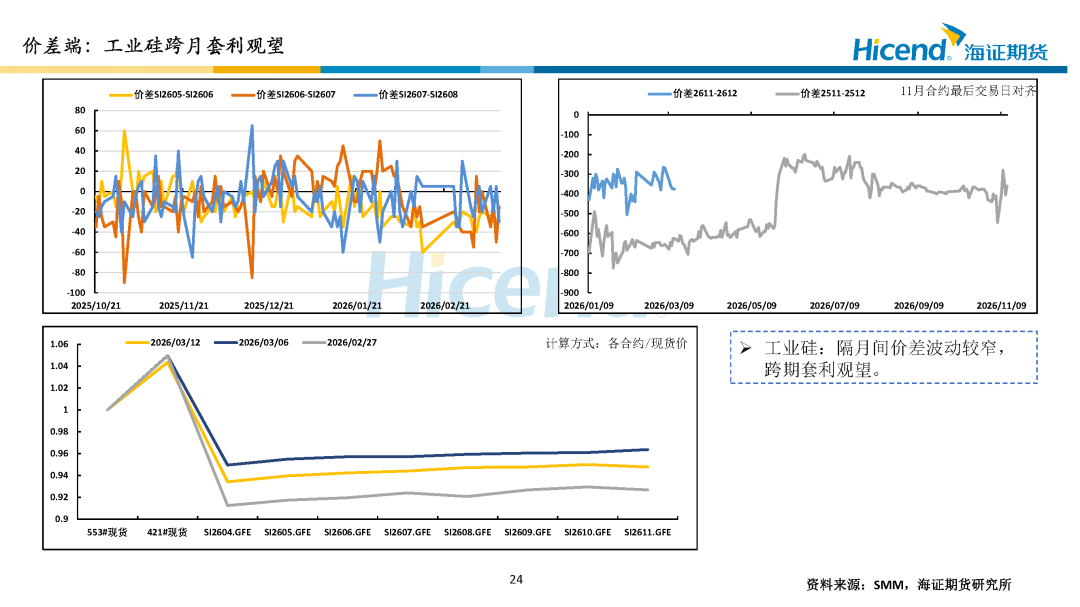

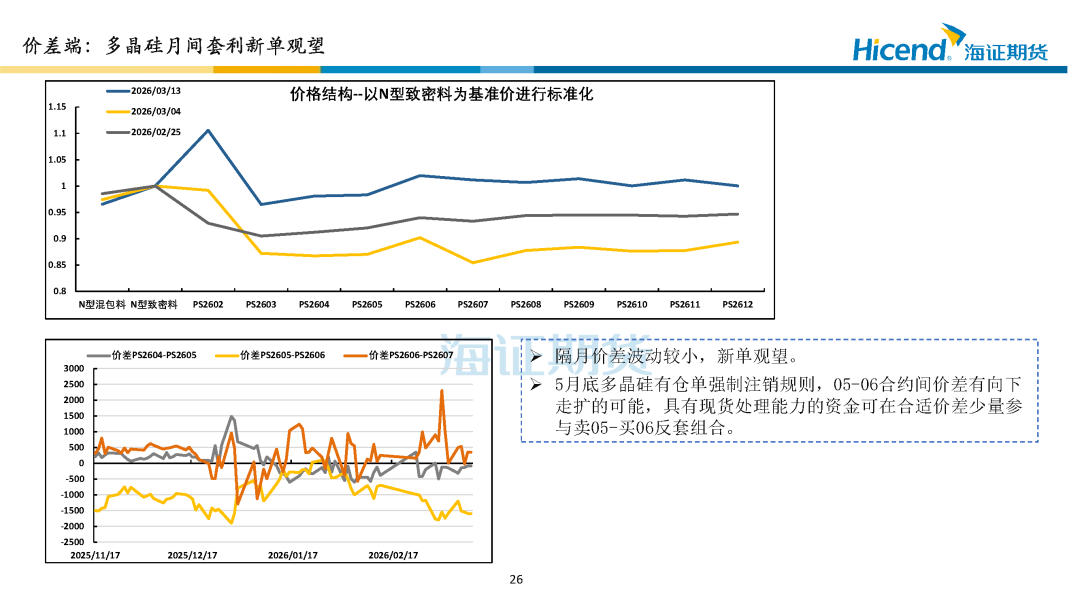

期现套利:观望。 价差套利:观望。

多晶硅策略:可持反弹加空思路,并做好仓位管理。 期权:适量持有虚值卖看涨期权,可持有到期获得权利金收益。

套保:上游可适量下调卖出保值比例(总体中等水平),下游随着价格的下跌可适量增加买保比例(总体水平不宜过高)。

价差套利:观望。

樊丙婷(交易咨询号:Z0019571):海证期货研究所有色及新能源金属研究员,统计学硕士,主要负责碳酸锂、工业硅新能源品种及铜、铝等有色金属研究。擅长基于品种研究框架,结合基本面定性分析与数据定量分析以研判行情走势。具有丰富的产业价格风险管理服务经验,为多家有色金属企业提供定制化套保方案。