来源:中粮期货研究中心

摘要

近期,受到船只限制事件影响,甲醇盘面价格在化工板块整体走势偏弱的背景下逆势上涨,表现较为亮眼,随后又因特朗普释放取消制裁信号而快速回落,近端港口供需预期出现了剧烈的摇摆。本文将对船只限制事件进行回顾总结,并对甲醇后续走势进行分析。

一

回顾:港口博弈加剧

为限制伊朗能源出口,美国于10月9日更新了SDN清单,多艘甲醇运输船被列入其中,10日各码头便开始讨论涉及船只的应对问题。事发之前,尽管市场此前普遍预期冬季进口将有所收缩,但目前国内甲醇港口库存仍处于极高水平,市场仍存对年底前高库存难以有效消化的担忧。清单更新后,进口甲醇运输及港口卸货是否能够正常进行成为关注焦点,近端基本面弱势的预期出现反转。

然而,近端转强预期仅维持了两个交易日即被打破。13日晚间,特朗普表态称愿意取消对伊朗的制裁,而就在当天中午,一艘驶往中国港口的原油运输船因制裁问题被迫返航。这一强烈反差导致市场预期再度大幅调整。

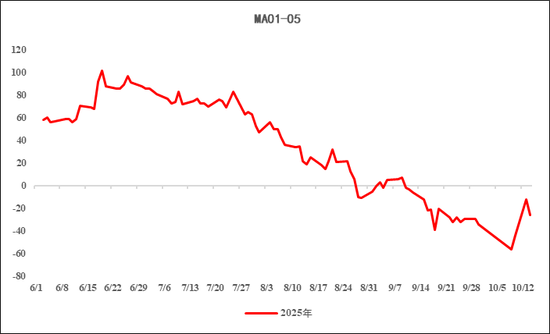

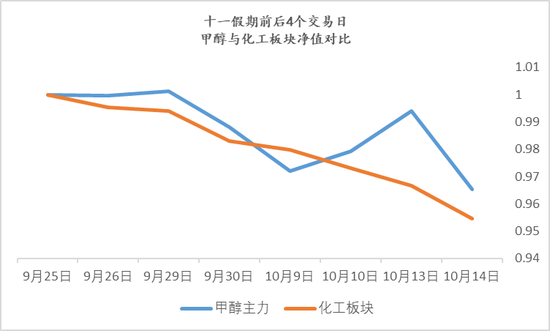

从价格表现来看,上述逻辑得到充分印证。在期限结构方面,此前“进口收缩后近端高库存仍难以有效去化”的逻辑主导下,1-5价差持续下行,而10月10日出现明显反转;从板块对比来看,受油价波动及中美贸易等宏观因素压制,近期化工板块整体表现偏弱,甲醇一度成为其中表现相对强势的品种。然而,这一强势格局仅维持短暂,随着特朗普释放缓和信号,甲醇回吐此前全部涨幅。

图:13日下午有开往国内港口的限制涉及运输船返航

二

展望:维持中长期转强预期

尽管近期港口供需逻辑受船只限制问题扰动,我们仍维持甲醇中长期基本面逐步转强的判断。一方面,特朗普的表态仅为初步意愿,且特别强调以“伊朗愿意与美方沟通”为前提,后续实际进展仍存在较大不确定性,盘面价格回落幅度相对克制、月差收窄缺口未完全回补两个事实可以侧面印证此点。

另一方面,我们在前期报告《甲醇:守得云开》中有提到,冬季伊朗甲醇产量可能面临超预期下降。即便运输限制未来有所放松,近端港口供需可能回归宽松,但中长期来看,目前已有部分海外装置出现检修,一旦海外装置后面进入大规模检修期,即便运力恢复也难以扭转港口供应趋紧的局面,届时今年价格表现相对强势的内地货源也很难弥补潜在的供应缺口。

综上所述,近期港口供需预期受到了船只限制问题的剧烈扰动,但无论从盘面价格表现还是基本面评估来看,中长期转强的预期没有变化。策略方面,受船只限制事件及中美贸易摩擦影响,持续较长时间的contango结构近期有所收敛,远月合约多配性价比逐步显现,因此可关注MA05合约的布局机会。

风险因素:海外装置检修不及预期、中美贸易摩擦反复

作者简介

李强

中粮期货研究院 化工资深研究员

交易咨询资格证号:Z0021910

责任编辑:赵思远