中粮期货研究中心

摘要

眼下进入9月中旬,花生市场的主题在国内现货,国内现货的细分主题有二,一是新作上市的节奏,二是规模油厂的收购,此二主题的共性在于季节性。结论上,9月份仍有下跌预期,但跌幅或小于前两年同期。预期风险点在于产区降水强度超预期从而不利单产,或者游资在粮油板块的配置异动。

【市场聚焦】花生:新花生季节性上量

眼下进入9月中旬,花生市场的主题在国内现货,国内现货的细分主题有二,一是新作上市的节奏,二是规模油厂的收购,此二主题的共性在于季节性。

——国产新作上市节奏——

▲当前,春播花生的上市范围向北延伸至河北。

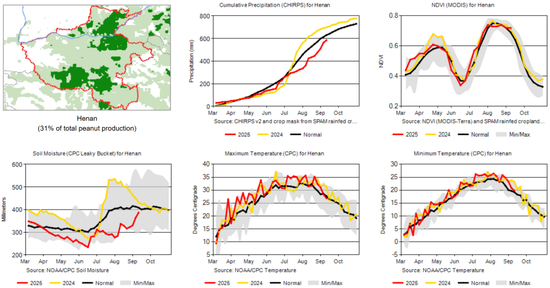

▲当前,蒜茬花生、麦套花生上市正当时,主要在河南、山东二省。

▲通常,麦茬花生主要在九月下旬开始收获,十月上市,主要在河南。

▲通常,东北花生主要在十月收获上市。

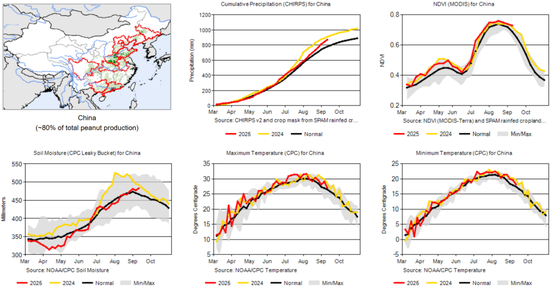

▲今年9月上、中旬,产地面临降雨和降雨预期的扰动,新作上市对价格的冲击或呈分段式兑现。

▲此外,在一些产区诸如河南中部,9月新上市花生的干度受到天气拖累,不利于现货持有,从而拖累当地现货价格。

——规模油厂的收购——

▲当前的花生需求,规模油厂的收购量缓慢回升,但是多数规模油厂暂未开收;批发市场走货量季节性上升;下游食品端中秋备货迹象不明显。

▲花生需求的季节性,在压榨端和食品端均有呈现,其中以规模油厂的秋冬季和春季压榨活动为代表,观测指标为开工率和卸货量。

▲去年秋冬季,规模油厂的收购活动较为积极,即使今年春季收购量差强人意,在2024/25年度(9月-次年8月)仍是实现了可观的收购量。

▲今年秋季,规模油厂在供应端面临两个情景,一是国内花生扩种,且生长期受灾的产区的具体影响,受到区域权重和接茬类别权重的双重稀释;二是进口花生仁缺位,但是花生油进口增加。

▲考虑到国产新花生季节性供应增量仍有预期,料规模油厂不急于放量收购。

▲考虑到在油厂收购季,作为豆粕替代品的花生粕,对花生定价的影响力会季节性上升,后续油厂的粕销情况需要增加关注。

——排除进口花生仁的影响——

第一,中国花生市场国内定价为主,进口花生对价格的影响通常在春季,通常通过对期货交割成本的影响来实现。

第二,去年苏丹花生仁在秋季批量到港,这些花生是延迟到港,而今年秋季看不到这些量,因为苏丹内战进一步影响了花生面积和出口路径,当前影响重点在出口路径。

第三,今年截至8月份,塞内加尔花生仁出口中国乏量,经过炎热的夏季后,很难以花生仁形态进口到中国。

——观点小结——

第一,花生期货在前几个扩种年份的8月下跌之后,是9月的延续下跌,且2023、2024年的9月跌幅明显放大。

第二,9月前两周的花生期货,总体仓位自历史较高仓位回落,价格在历史低位附近承压。

第三,现货价格面临更多新作上市的压力,新季总产量增加的预期尚未被证伪。

第四,近期黄淮海产区雨天较多,料拖累部分新花生品质,影响短期售货意愿。

第五,价格较低位,现货承压,麦茬花生尚未收获,预期油厂不急于放量收购。

综上,9月份仍有下跌预期,但跌幅或小于前两年同期。

综上,预期风险点在于产区降水强度超预期从而不利单产,或者游资在粮油板块的配置异动。

数据来源:iFinD、卓创资讯、中国花生网、花生精英网、USDA、中央气象台、中国海关、其他公开资料,中粮期货研究院整理

作者简介

李正邦

中粮期货研究院 农产品研究员

交易咨询号:Z0021124

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货有限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权力。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

责任编辑:李铁民