(来源:GF汽车团队)

核心观点

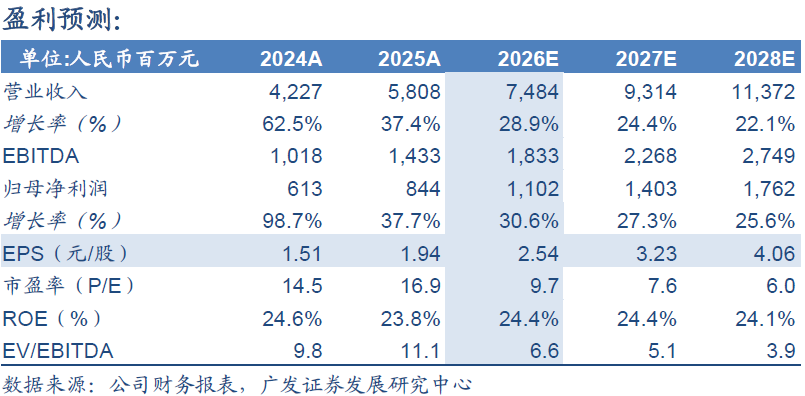

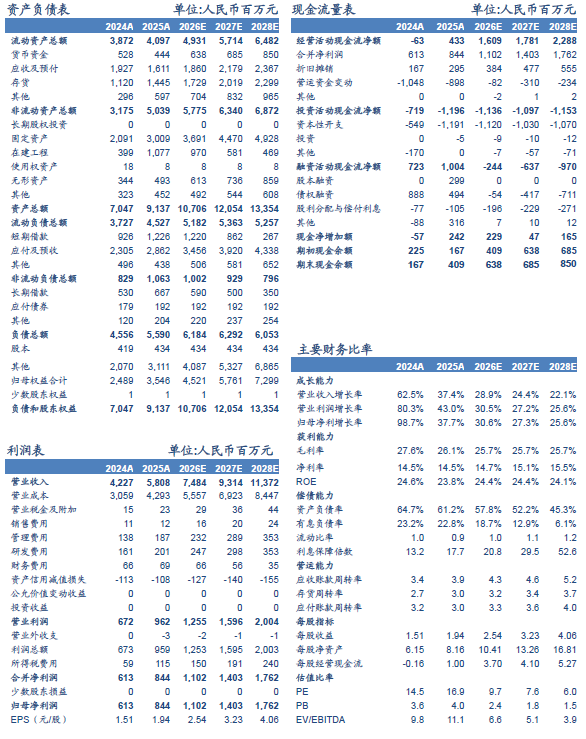

25年收入同比+37.4%,归母净利润同比+37.7%。

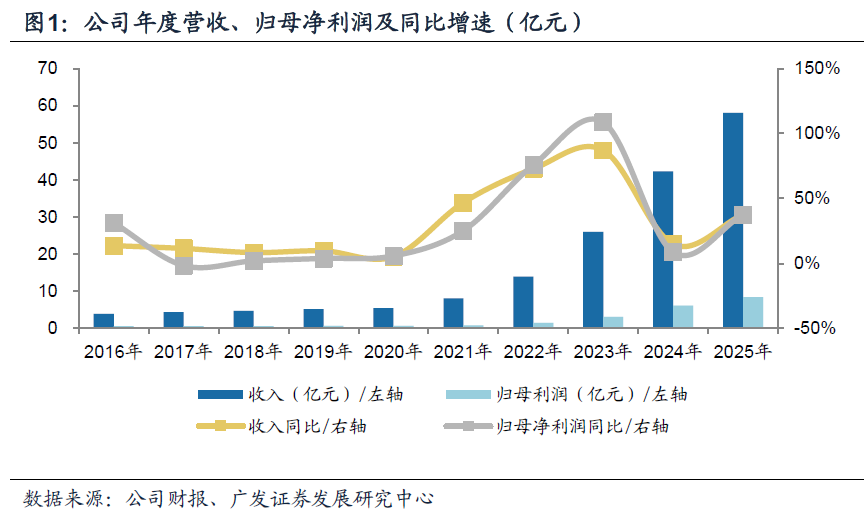

公司发布25年年报,实现营收58.1亿元/同比+37.4%,归母净利润8.4亿元/同比+37.7%。其中,25Q4实现营收17.3亿元/同比+27.0%,归母净利润2.2亿元/同比-11.4%,我们认为收入&归母净利润同比高增的原因是,公司配套的小鹏、零跑、吉利、赛力斯等新车型上市放量。

折旧摊销增加致毛利率下滑,规模效应摊薄费用。

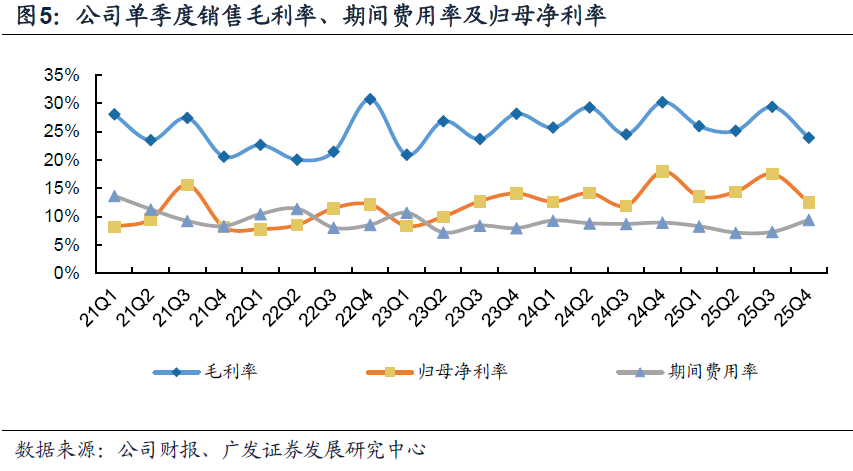

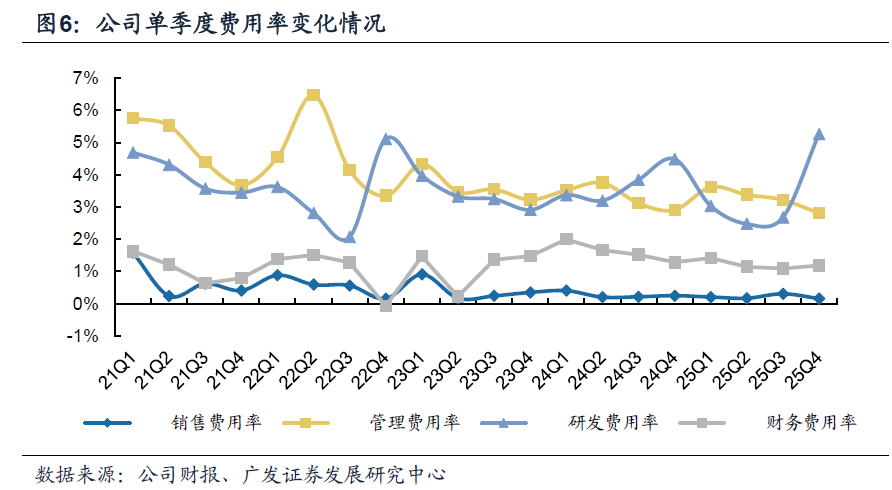

根据财报,公司25实现毛利率26.1%,同比-1.6pct,主要受折旧摊销影响,25年公司折旧与摊销2.95亿元,同比+77.4%,占总收入比例为5.1%,同比+1.1pct。25年公司销售/管理/研发/财务费用率分别为0.2%、3.2%、3.5%、1.2%,同比0/-0.1/-0.4/-0.4pct,主要受益于客户车型放量后规模效应等摊薄费用。25年公司归母净利率14.5%,同比持平。

积极扩产应对客户需求,拓客户&拓品类加速成长。

公司是汽车冲压零部件核心标的,拓客户&拓品类加速成长。公司是汽车冲压零部件隐形冠军,后续拓展白车身业务升级为Tier 1,当前处于一体化压铸导入期。根据25年年报,公司核心客户以理想、赛力斯、吉利、长安、比亚迪、小鹏、零跑等自主品牌为主,冲压零部件不断拓新客户和新车型,份额持续提升,一体化压铸打开更广阔的成长空间。公司在手订单充足,积极扩产以满足客户需求,25年相继推进建设常州、金华、重庆长寿生产基地项目。

盈利预测与投资建议

公司是汽车冲压件核心标的,持续拓展白车身、一体化压铸等新品,打开更广阔的成长空间。预计公司26-28年EPS为2.54/3.23/4.06元/股,参考可比估值,给予公司26年14XPE,对应合理价值35.54元/股,维持公司“买入”评级。

风险提示

行业竞争加剧;一体化压铸技术变革;行业景气度下降等。

报告正文

一、25年收入同比+37.4%,归母净利润同比+37.7%

公司发布25年年报,实现营收58.1亿元/同比+37.4%,归母净利润8.4亿元,同比+37.7%。其中,25Q4实现营收17.3亿元/同比+27.0%,归母净利润2.2亿元,同比-11.4%,我们认为收入&归母净利润同比高增的原因是,公司配套的小鹏、零跑、吉利、赛力斯等新车型上市放量。

二、折旧摊销增加致毛利率下滑,规模效应摊薄费用

根据财报,公司25实现毛利率26.1%,同比-1.6pct,主要受折旧摊销影响,25年公司折旧与摊销2.95亿元,同比+77.4%,占总收入比例为5.1%,同比+1.1pct。25年公司销售/管理/研发/财务费用率分别为0.2%、3.2%、3.5%、1.2%,同比0、-0.1、-0.4、-0.4pct,主要受益于客户车型放量后规模效应等摊薄费用。25年公司归母净利率14.5%,同比持平。

三、积极扩产应对客户需求,拓客户&拓品类加速成长

公司是汽车冲压零部件核心标的,拓客户&拓品类加速成长。公司是汽车冲压零部件隐形冠军,后续拓展白车身业务升级为Tier 1,当前处于一体化压铸导入期。根据25年年报,公司核心客户以理想、赛力斯、吉利、长安、比亚迪、小鹏、零跑等自主品牌为主,冲压零部件不断拓新客户和新车型,份额持续提升,一体化压铸打开更广阔的成长空间。公司在手订单充足,积极扩产以满足客户需求,25年相继推进建设常州、金华、重庆长寿生产基地项目。

四、盈利预测与投资建议

公司是汽车冲压件核心标的,持续拓展白车身、一体化压铸等新品,打开更广阔的成长空间。预计公司26-28年EPS为2.54/3.23/4.06元/股,参考可比估值,给予公司26年14XPE,对应合理价值35.54元/股,维持公司“买入”评级。

五、风险提示

宏观经济低预期。汽车行业与宏观经济关联度较高,全球经济和国内宏观经济的周期性波动都将对我国汽车生产和消费带来影响。

一体化压铸技术变革。一体化压铸技术相关工艺尚未完全成熟,可能面临行业重大技术变革带来的风险。

轻量化业务竞争加剧。行业竞争格局相对分散,随新进入的加入轻量化业务竞争可能进一步加剧。

团队介绍

广发证券汽车团队

闫俊刚,联席首席分析师,SAC执证号:S0260516010001

吉林工业大学汽车专业学士,13年汽车产业工作经历,10年卖方研究经验。2013年加入广发证券发展研究中心。

陈飞彤,资深分析师

复旦大学金融硕士,2021年加入广发证券发展研究中心。

周伟,资深分析师

上海交通大学机械硕士,重庆大学工学学士,曾任职大成基金,东吴证券,寒武纪,2021年加入广发证券发展研究中心。

张力月,资深分析师

香港中文大学会计学硕士,2021年加入广发证券发展研究中心。

罗英,高级分析师

同济大学工程硕士,同济大学工学学士,2023年加入广发证券发展研究中心。

法律声明

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。