(来源:GF汽车团队)

核心观点

受益AIDC需求旺盛,大缸径业务营收同比+53%。

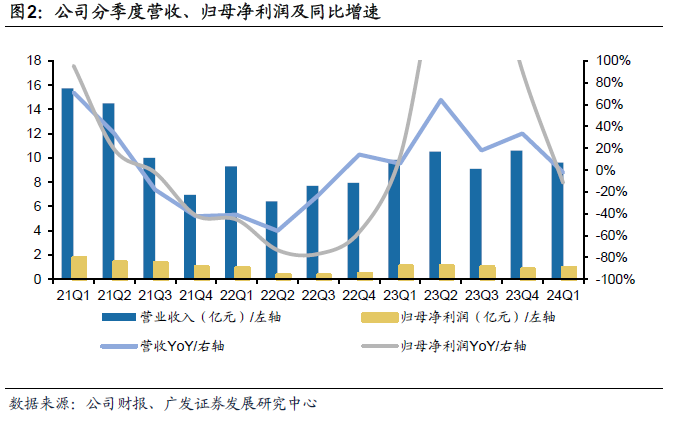

公司发布财报,25年实现收入40.7亿元,同比+12.6%;归母净利润3.7亿元,同比+10.6%。25年收入增速和重卡行业销量增速基本匹配(根据交强险和海关数据,国内剔除纯电后的重卡终端销量同比+9.9%,海外出口重卡销量同比+10.8%)。其中25Q4,公司实现收入11.7亿元,同比+37.6%;归母净利润0.9亿元,同比+37.7%。分业务来看,25年大缸径产品收入为4.1亿元,同比+53%,主要受益于下游AIDC需求旺盛。

25年毛利率同比+0.6pct,加大分红和回购。

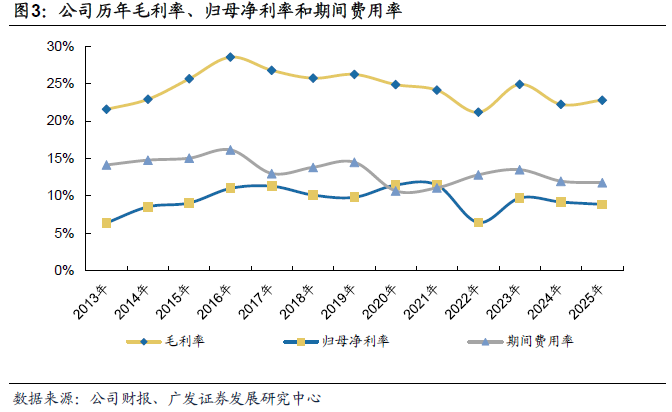

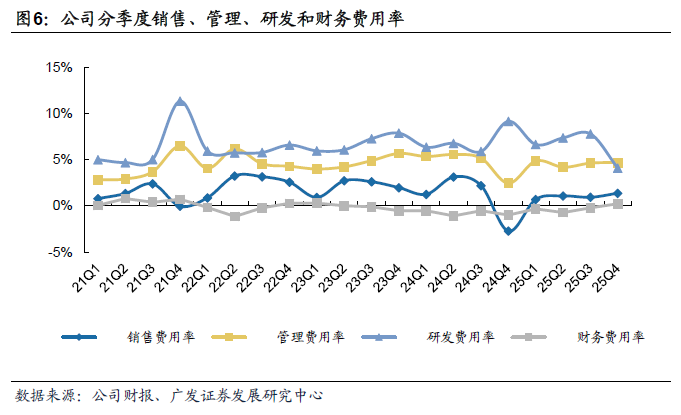

根据财报,公司2025年毛利率22.8%/同比+0.6pct;归母净利率8.9%/同比-0.3pct;销售/管理/研发/财务费用率为1.0%、4.6%、6.3%、-0.2%,分别同比0、-0.1、-0.7、+0.6pct。根据25年利润分配预案的公告,公司拟现金分红和回购总额为3.37亿元,占2025年归母净利润的比例为91.66%。

主业受益行业复苏和出口增长,AIDC驱动大缸径&燃气喷射系统成新增长点。

公司曲轴、连杆主业行业龙头地位稳固,受益于卡车行业复苏和出口增长。受益于下游AIDC行业持续景气上行,带动大缸径曲轴、连杆需求旺盛,公司积极扩产应对行业需求。根据年报,公司正在建设两条大缸径曲轴和两条大缸径连杆加工生产线、一条大缸径曲轴锻造线,并计划新增建设一条大缸径曲轴和两条大缸径连杆加工生产线。此外,公司顺应市场需求,积极拓展燃气机喷射系统新业务,截至目前已开发潍柴、上海新动力、康明斯等新客户。

盈利预测与投资建议

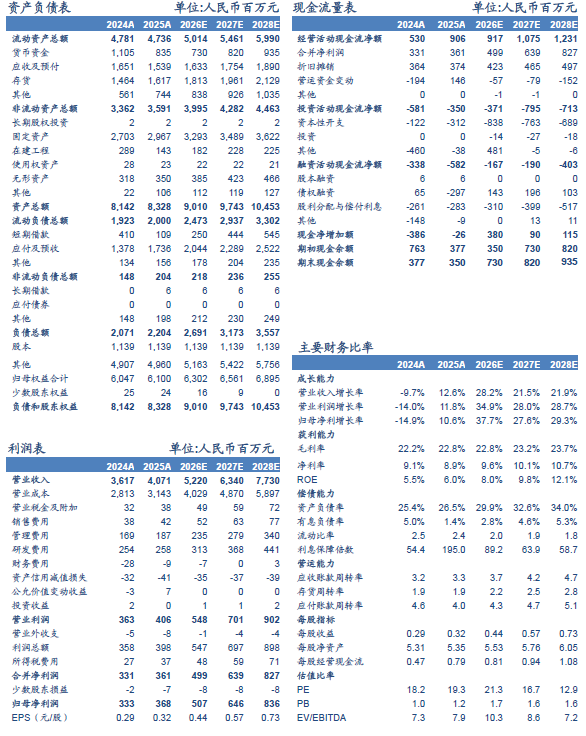

公司是国内曲轴&连杆龙头,传统主业受益于行业复苏+国际化,新兴业务打开成长空间。预计公司26-28年EPS为0.44/0.57/0.73元/股,业绩持续高增,参考PEG估值,给予26年25XPE,对应合理价值为11.11元/股,维持“买入”评级。

风险提示

行业景气度不及预期;业务开拓不及预期;行业竞争加剧。

报告正文

一、受益AIDC需求旺盛,大缸径业务营收同比+53%

公司发布财报,25年实现收入40.7亿元,同比+12.6%;归母净利润3.7亿元,同比+10.6%。25年收入增速和重卡行业销量增速基本匹配(根据交强险和海关数据,国内剔除纯电后的重卡终端销量同比+9.9%,海外出口重卡销量同比+10.8%)。其中25Q4,公司实现收入11.7亿元,同比+37.6%;归母净利润0.9亿元,同比+37.7%。分业务来看,25年大缸径曲轴、连杆业务收入为4.1亿元,同比+53%,主要受益于下游AIDC需求旺盛;曲轴毛坯及铸锻件收入为3.2亿元,同比+121.5%,主要由于铝压铸件企业阿尔泰并表所致。

二、25年毛利率同比+0.6pct,加大分红和回购

根据财报,公司2025年毛利率22.8%,同比+0.6pct,归母净利率8.9%,同比-0.3pct;销售/管理/研发/财务费用率为1.0%/4.6%/6.3%/-0.2%,分别同比0、-0.1、-0.7、+0.6pct。随着高毛利率的大缸径业务收入占比提升,将助力曲轴&连杆毛利率稳步提升,具体来看,25年曲轴24.1%,同比+1.3pct,连杆23.9%/同比+1.1pct。根据25年利润分配预案的公告,公司拟现金分红和回购总额为3.38亿元,占2025年归母净利润的比例为91.66%。

三、主业受益行业复苏和出口增长,AIDC驱动大缸径&燃气喷射系统成新增长点

公司曲轴、连杆主业行业龙头地位稳固,受益于卡车行业复苏和出口增长。受益于下游AIDC行业持续景气上行,带动大缸径曲轴、连杆需求旺盛,公司积极扩产应对行业需求。根据年报,公司正在建设两条大缸径曲轴和两条大缸径连杆加工生产线、一条大缸径曲轴锻造线,并计划新增建设一条大缸径曲轴和两条大缸径连杆加工生产线。此外,公司顺应市场需求,积极拓展燃气机喷射系统新业务,截至目前已开发了潍柴、上海新动力、康明斯等新客户。

四、盈利预测与投资建议

公司是国内曲轴&连杆龙头,传统主业受益于行业复苏+国际化,新兴业务打开成长空间。预计公司26-28年EPS为0.44/0.57/0.73元/股,业绩持续高增,参考PEG估值,给予26年25XPE,对应合理价值为11.11元/股,维持“买入”评级。

五、风险提示

卡车行业景气度不及预期。公司所处的商用车行业与宏观经济关系密切,货运、基建以及固定资产投资增速对卡车下游需求影响较大,若经济下行,卡车行业或面临景气度下降的风险。

AIDC等新兴业务开拓不及预期。发电机组的配置和交付周期较长,且技术方案仍具有不确定。如果柴发、燃气发动机等因排放和噪音相关法规变化,导致需求不及预期,将对大缸径曲轴连杆和燃气喷射系统等相关业务开拓产生较大影响。

行业竞争加剧。汽车市场竞争日趋激烈,整车企业竞争带来的降价、回款压力将进一步向配套零部件企业传递,同时,零部件企业还将面临资金安全、产品成本控制、产能效率优化、供应链稳定性等多重压力。

团队介绍

广发证券汽车团队

闫俊刚,联席首席分析师,SAC执证号:S0260516010001

吉林工业大学汽车专业学士,13年汽车产业工作经历,10年卖方研究经验。2013年加入广发证券发展研究中心。

陈飞彤,资深分析师

复旦大学金融硕士,2021年加入广发证券发展研究中心。

周伟,资深分析师

上海交通大学机械硕士,重庆大学工学学士,曾任职大成基金,东吴证券,寒武纪,2021年加入广发证券发展研究中心。

张力月,资深分析师

香港中文大学会计学硕士,2021年加入广发证券发展研究中心。

罗英,高级分析师

同济大学工程硕士,同济大学工学学士,2023年加入广发证券发展研究中心。

法律声明

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。