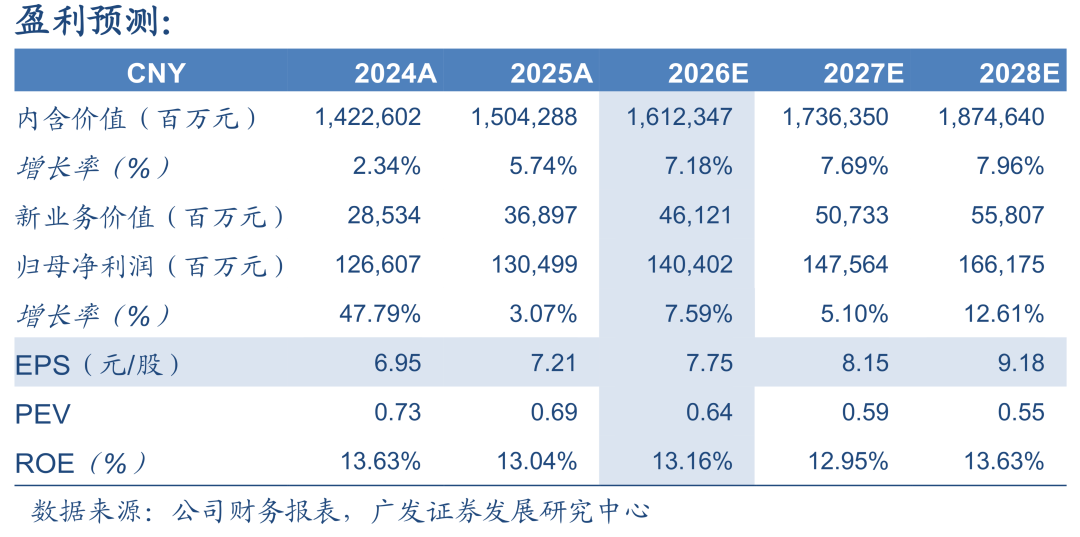

核心观点

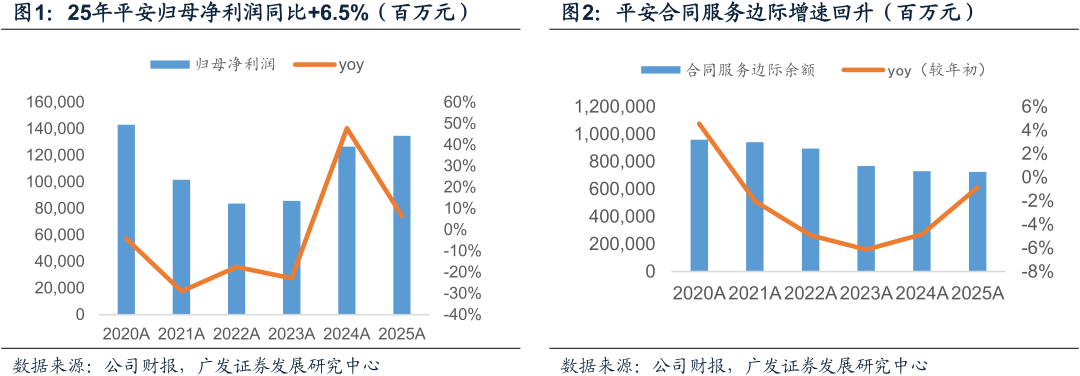

公司发布25年报:归母净利润同比+6.5%;NBV同比+29.3%。

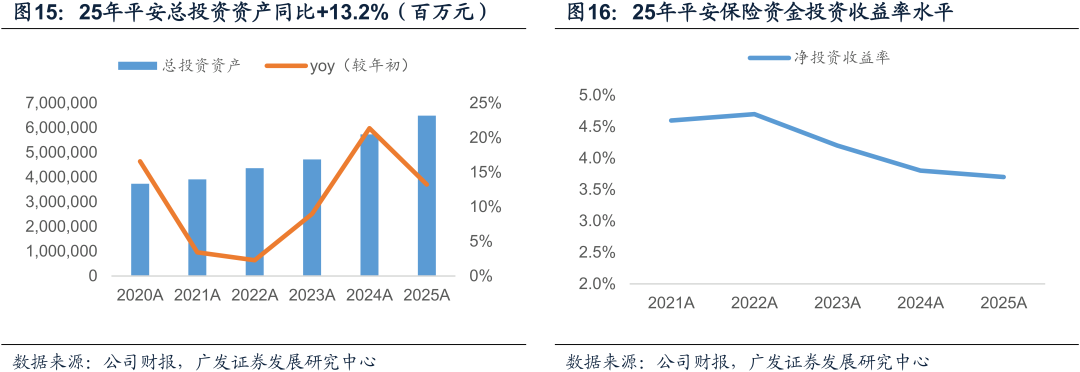

业绩稳定增长符合预期。(1)归母净利润同比+6.5%,符合预期,相较于前三季度的11.5%略有下滑,主要是Q4单季度利润19.2亿,同比-74%,公司下半年响应号召推动权益资金入市,25年底“股+基”占总投资资产比重20.3%,环比中报提升6.5pct,且主要是FVTPL类资产,但四季度成长板块有所回调。但值得关注的是Q4单季度资产管理板块亏损64.4亿元,较上年同期减亏31.4亿元,资产质量不断夯实。(2)OPAT同比+10.3%,较前三季度的7.2%进一步扩大,其中寿险、财险OPAT增速分别为6.5%、13.2%。(3)CSM同比-0.8%,较去年同期的-4.8%大幅改善,受益于新单CSM的稳定增长及利率企稳。(4)25年每股分红2.7元,同比+5.9%,连续多年保持稳定增长。

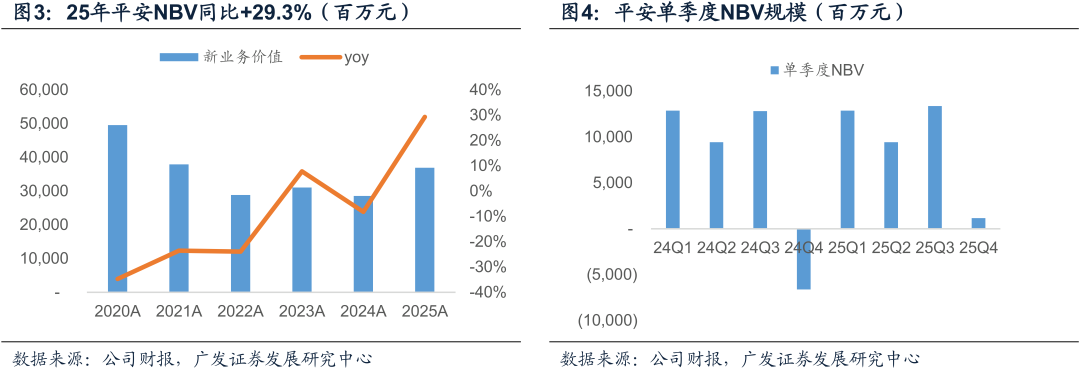

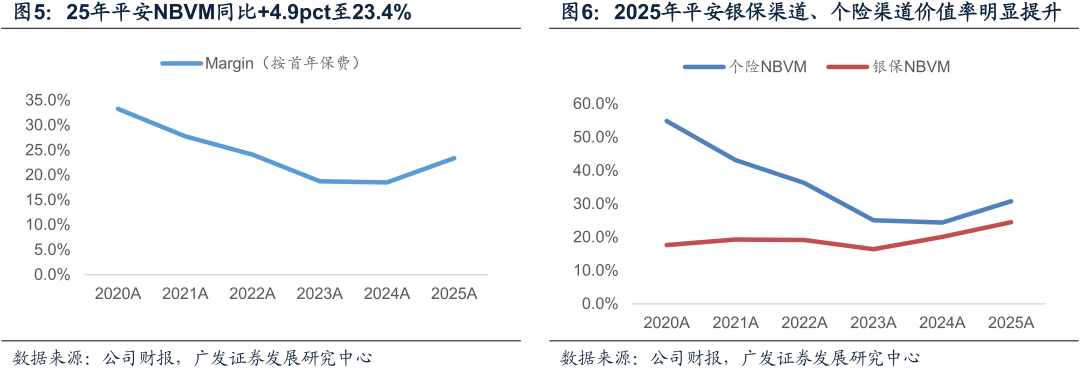

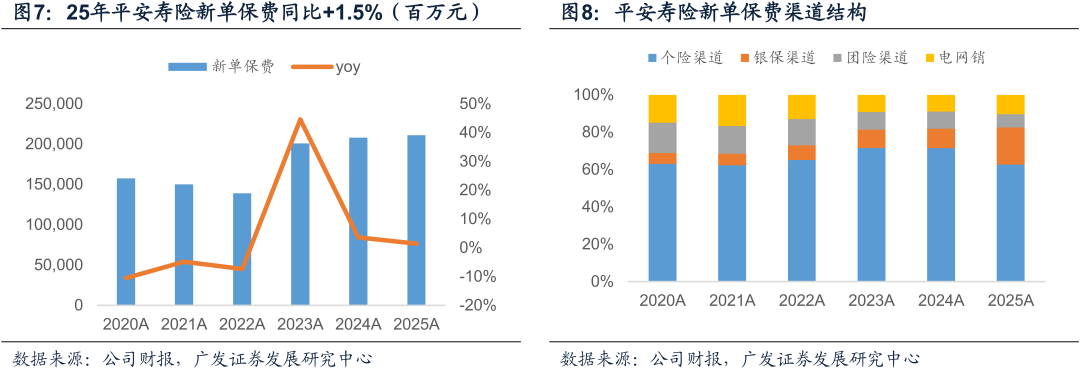

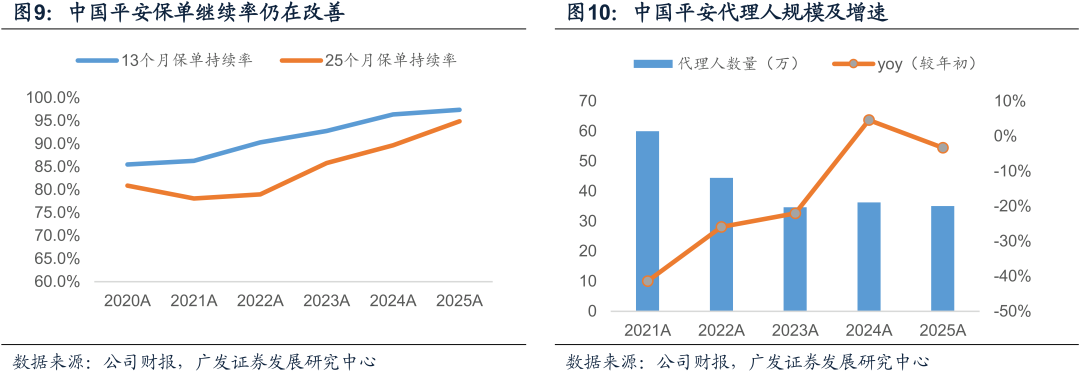

价值率明显提升推动NBV两位数增长,多元渠道贡献提升。(1)NBV同比+29.3%,其中个险、银保NBV增速分别为10.4%、137.9%。新单保费同比+1.5%,其中银保FYP同比+92.2%弥补个险渠道小幅下滑。NBVM为23.4%,同比+4.9pct,虽然公司调整非经济假设,但因报行合一及预定利率下调因素,NBVM仍实现较大幅度提升,其中银保、个险NBVM分别提升6.4pct、4.4pct,银保价值率高达24.5%属同业最高。(2)EV同比+5.7%(寿险EV同比+11.2%),较去年同期的2.3%(0.5%)明显改善,NBV及假设变动等贡献较去年同期提升。

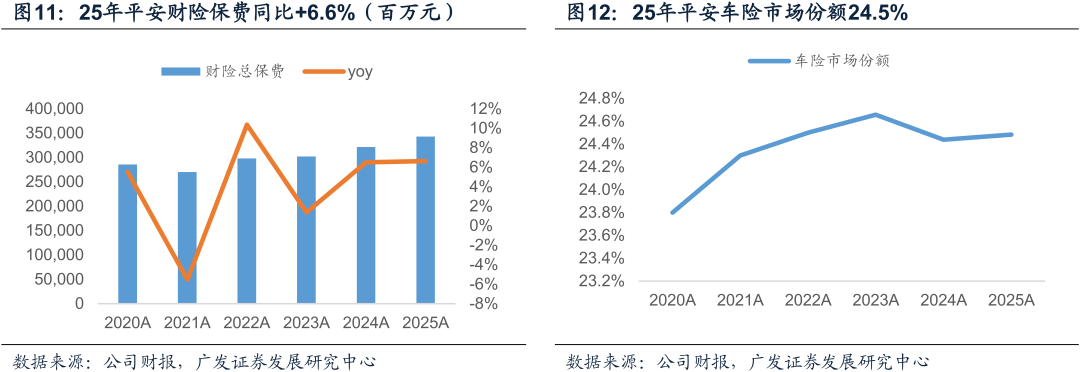

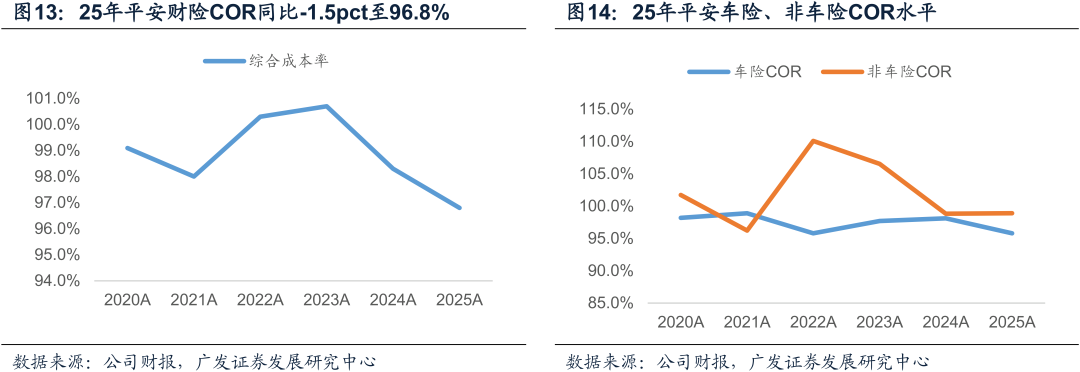

财险COR同比-1.5pct至96.8%,优于同业,车险COR同比-2.3pct。

盈利预测与投资建议:预计26-28年EPS 7.75/8.15/9.18元/股,EV估值法给公司2026年A股0.9XPEV(H股0.8X),对应A股合理价值80.14元/股(H股80.76港币/股),维持公司A/H股“买入”评级。

风险提示:改革不达预期,长端利率下降,监管趋严。(HKD/CNY=0.88)

法律声明

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

广发证券股份有限公司(以下简称“广发证券”)具备证券投资咨询业务资格。本报告只发送给广发证券重点客户,不对外公开发布,只有接收客户才可以使用,且对于接收客户而言具有相关保密义务。广发证券并不因相关人员通过其他途径收到或阅读本报告而视其为广发证券的客户。本报告的内容、观点或建议并未考虑个别客户的特定状况,不应被视为对特定客户关于特定证券或金融工具的投资建议。本报告发送给某客户是基于该客户被认为有能力独立评估投资风险、独立行使投资决策并独立承担相应风险。本报告所载资料的来源及观点的出处皆被广发证券股份有限公司认为可靠,但广发证券不对其准确性或完整性做出任何保证。报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。广发证券不对因使用本报告的内容而引致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。 广发证券可发出其它与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表广发证券或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。本报告旨在发送给广发证券的特定客户及其它专业人士。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。