核心观点

公司发布25年报:归母净利润同比+19%,NBV同比+40.1%。

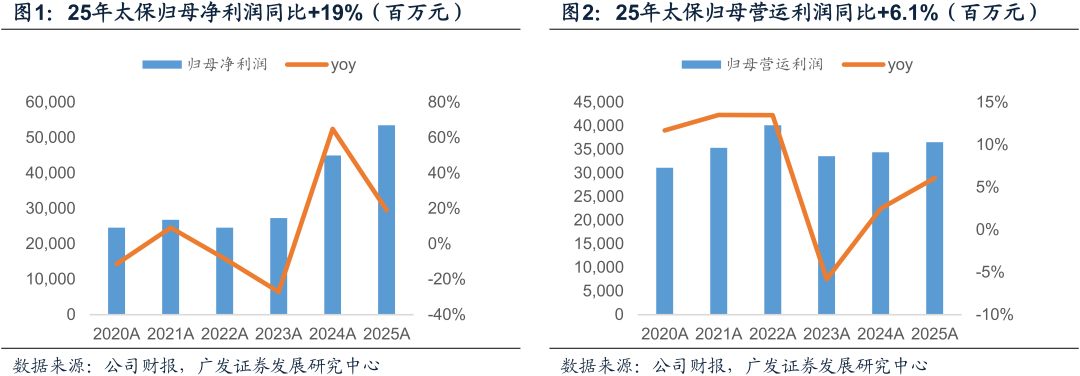

投资推动业绩稳定增长,Q4单季度业绩增长超预期。全年归母净利润同比+19%,略微优于预期,其中保险服务业绩同比+1.5%,保持稳定增长,而投资服务业绩同比+40.9%。Q1、Q2、Q3、Q4单季度利润增速分别为-18.1%、36.5%、35.2%、17.4%,Q4单季度净利润实现正增长超出预期,明显优于同业:一是公司下半年“股+基”占比仅提升1.8pct至13.8%,明显低于同业,且预计以稳定的红利资产为主;二是24Q4单季受审慎税务处理导致所得税为41.7亿元,而所得税即将按照新准则缴纳,25Q4税收转回23.5亿元。展望26年,公司权益资产倾向配置红利资产,有望在市场波动背景下取得较好的业绩增长。

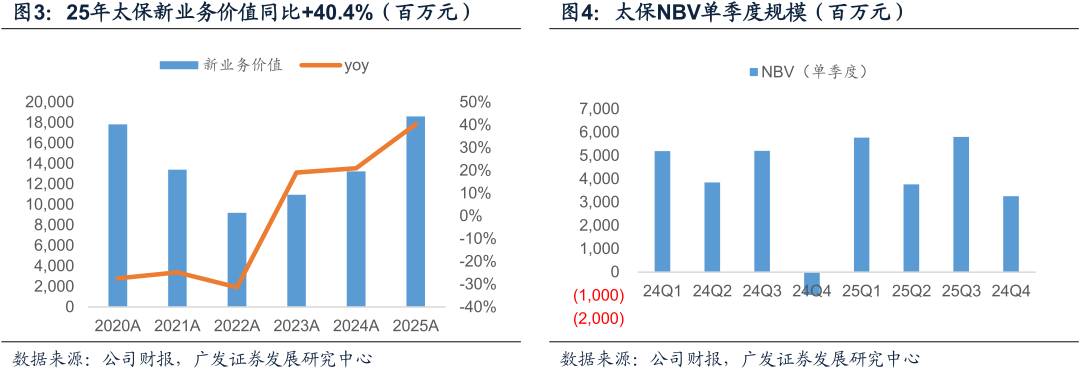

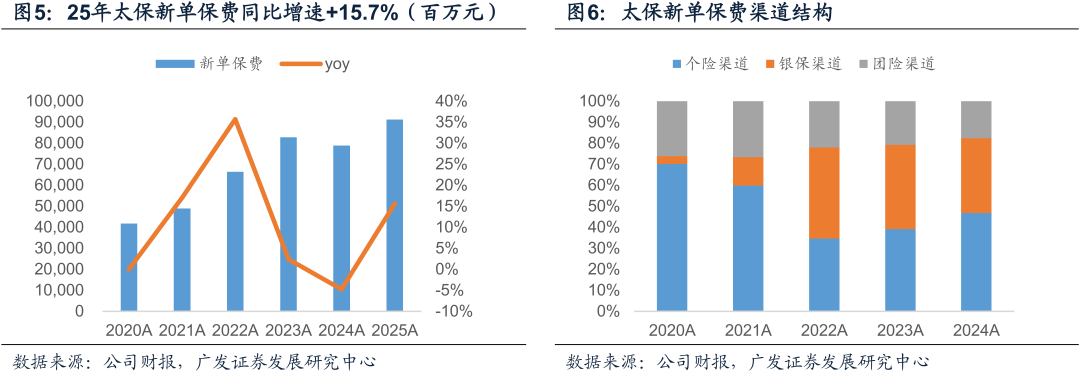

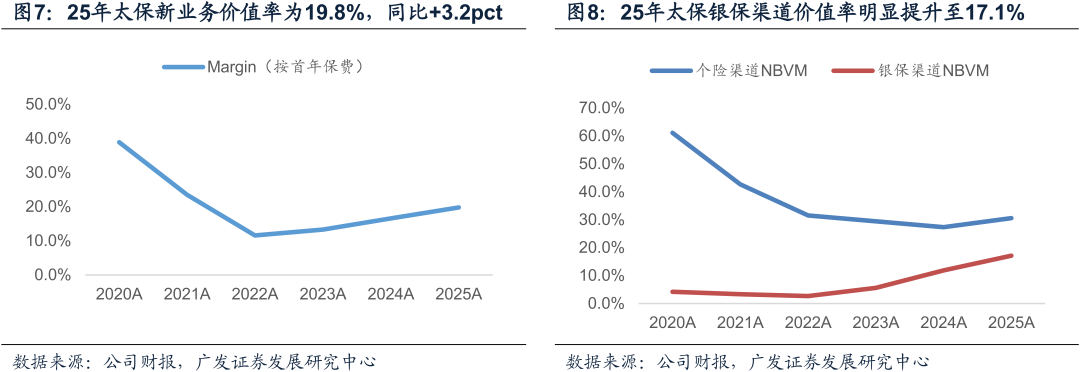

量价齐升推动NBV两位数增长。NBV同比+40.4%,较三季报32.3%进一步提升。全年新单保费同比+15.7%,其中个险持平,而银保受益于存款搬家而增长40.2%。NBVM为19.8%,同比+3.2pct,报行合一、预定利率下调叠加公司调整非传统险产品风险贴现率从8.5%至7.5%,推动价值率的提升。EV同比+9.1%(寿险EV同比+10.2%),超出预期,虽然投资偏差负贡献,但由于调整风险贴现率正向贡献1.3%,而去年同期为-12.1%。展望26年,分红险销售受益于大量存款到期有望持续向好,但价值率将小幅下降,价值稳定增长可期。

净资产同比+3.7%,环比+6.3%,连续三个季度环比提升,主要受益于利润的增长,及50日线小幅上移4个BP推动保险合同负债的下降。

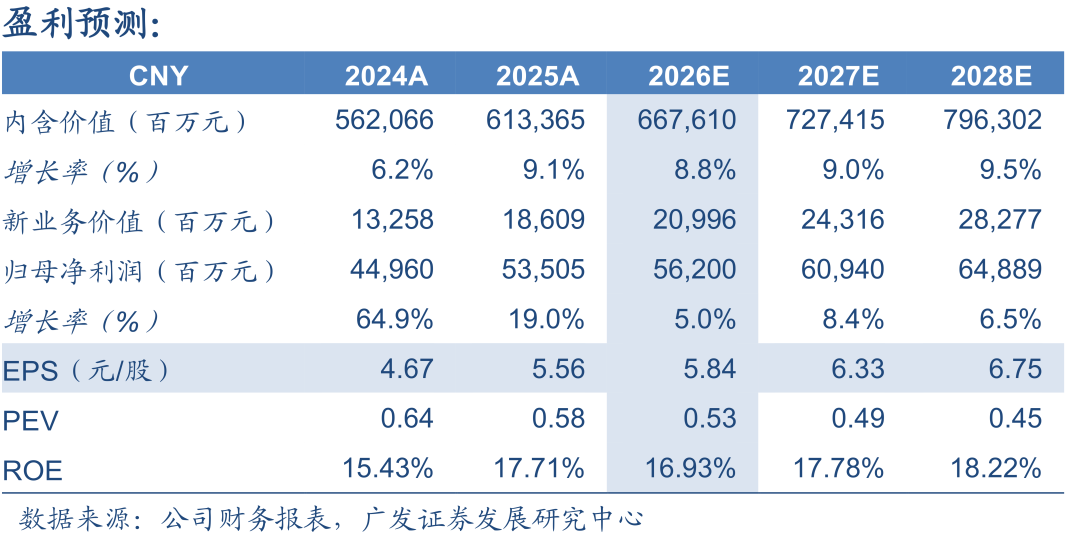

盈利预测与投资建议:预计26-28年EPS为5.8/6.3/6.8元/股,EV法给予26年A股合理估值0.80XPEV(H股0.6X),对应合理价值为 55.52元/股(H股为47.21港币/股),维持A/H股“买入”评级。

风险提示:权益市场波动,利率下行,人力下降。(HKD/CNY=0.882)

法律声明

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

广发证券股份有限公司(以下简称“广发证券”)具备证券投资咨询业务资格。本报告只发送给广发证券重点客户,不对外公开发布,只有接收客户才可以使用,且对于接收客户而言具有相关保密义务。广发证券并不因相关人员通过其他途径收到或阅读本报告而视其为广发证券的客户。本报告的内容、观点或建议并未考虑个别客户的特定状况,不应被视为对特定客户关于特定证券或金融工具的投资建议。本报告发送给某客户是基于该客户被认为有能力独立评估投资风险、独立行使投资决策并独立承担相应风险。

本报告所载资料的来源及观点的出处皆被广发证券股份有限公司认为可靠,但广发证券不对其准确性或完整性做出任何保证。报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。广发证券不对因使用本报告的内容而引致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。

广发证券可发出其它与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表广发证券或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

本报告旨在发送给广发证券的特定客户及其它专业人士。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。