(来源:浙商银行FICC)

一级方面,今日银行间新发37笔,规模256.96亿元,供给量有所回落。超短融18合计155.5亿元。短融2只合计5.5亿元,中票14只合计80.46亿元,PPN3只合计15.5亿元。当日截标债券中,市场化短券大多发低估值5bp左右发出,90天 26淮安文旅SCP001低估值4bp发在1.75%,300天26兴化国投PPN002低估值3bp发在1.84%;中长债情绪依旧较好,大多低估值发出。3Y26镇江交通MTN001低估值5bp发在2.06%,较长期限20Y 26苏国信MTN001发在2.51%

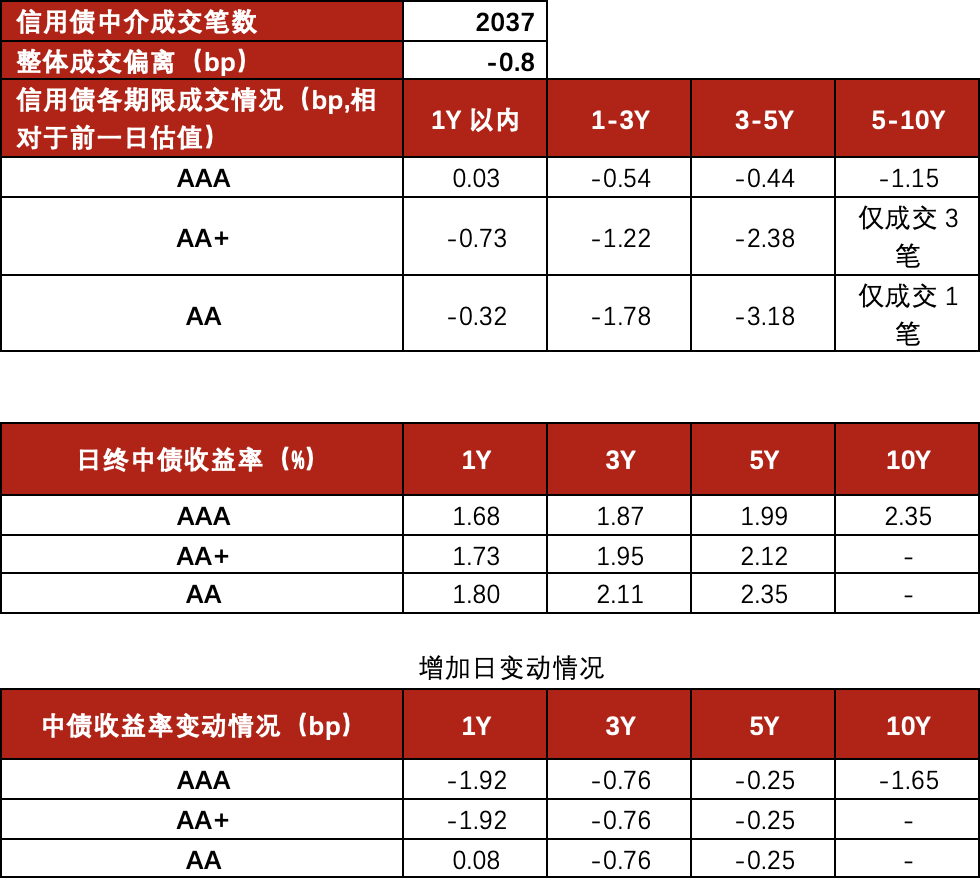

信用债二级市场交易热度延续,单日成交 2037 笔,与前几个交易日基本持平,整体以低估值 0.8bp 成交。资金端呈现差异化配置格局,短端品种核心买盘为基金、券商及银行,二级长端品种则以基金、券商和保险资管为主要配置力量;从资质偏好来看,3-5Y AA+、AA 级品种交投最为活跃,市场资质下沉趋势较昨日进一步凸显。分期限具体表现为:1 年以内 AA+、AA 品种以平均低估值 0.5bp 成交;中端 1-3 年期中票 AA 级品种表现亮眼,平均低估值 1.78bp 成交;3-5 年期限品种为今日表现最佳区间,普遍低估值 2-3bp 成交;长端 5-10 年品种成交略有回升,平均低估值 1bp 以上。

市场总结

受到缴税期影响,资金价格有所波动,DR001上涨5.4bp至1.37%左右,短期仍需警惕缴税因素带来的扰动。短期内债市仍偏震荡,机构多持有carry策略,高票息资产受追捧力度较大。长端近期有配置力量入场上行空间受限,后续仍需观察,日内如遇收益率下行可逐步减仓。权益方面,本周以来沪深两市成交额回落至2.7万亿左右,整体降温意图明显,对长端产生一定支撑。但考虑到权益市场自发向上力量较强,结合监管目标,中长期或走慢牛态势,长端仍需谨慎。信用债近期情绪较好,可逐步择机减仓的同时瞄准高收益中短久期资产。

市场数据