(来源:申万宏源策略)

一、美伊冲突僵局,风险偏好持续承压,关注支持“第一阶段上涨”的资金短期集中退坡(行业ETF规模收缩,年金减仓避免净值损失,“固收+”减仓和赎回),这使得,眼前可能已经是压力最大阶段。行稳致远政策发力在情理之中,需注意行稳致远结构与绝对收益减仓结构可能存在差异,构成尾部风险。

我们依然提示,中期变数被低估:1. 对中美而言,货币紧缩应对输入性通胀都是下策。提升通胀容忍度是大概率。2. 美国经济有韧性,中国经济有腾挪空间,衰退不是基准假设。3. 地缘政治僵局,中国能源安全、供应链安全可能是全球Alpha。即便,美伊冲突中期仍有反复,对A股的冲击逐步减弱是大概率。

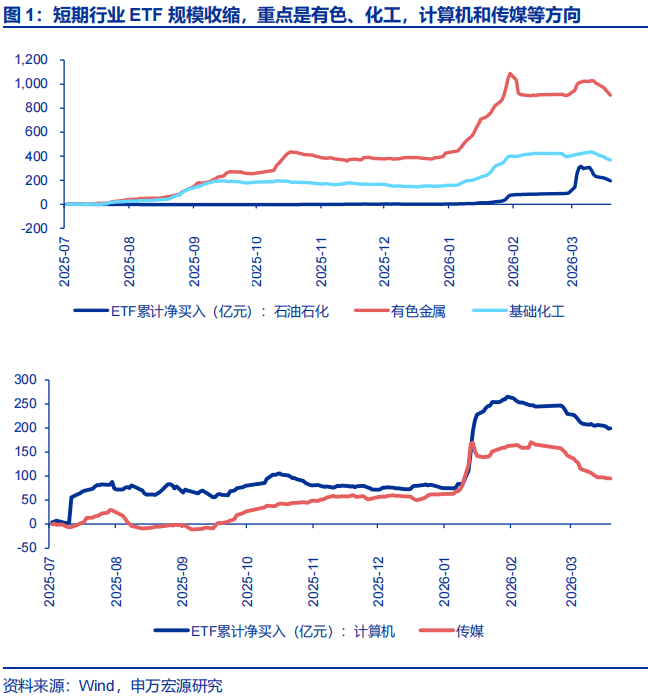

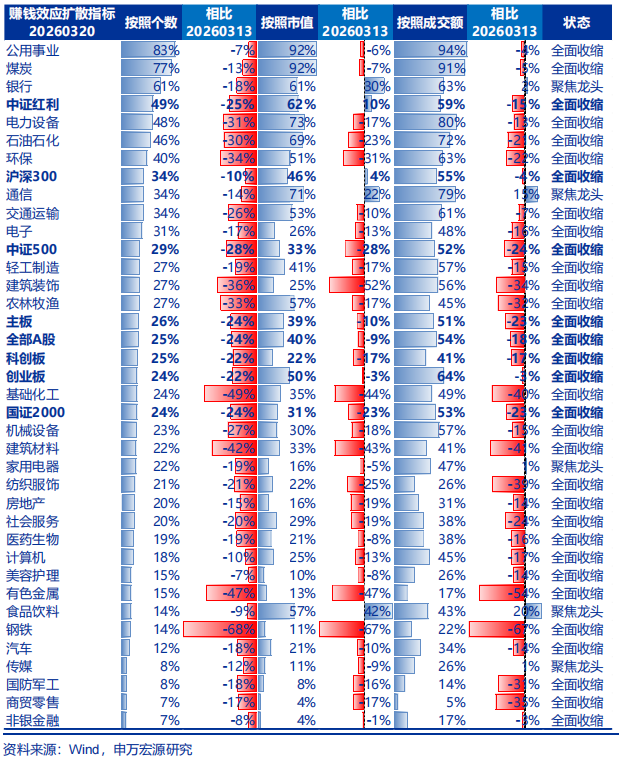

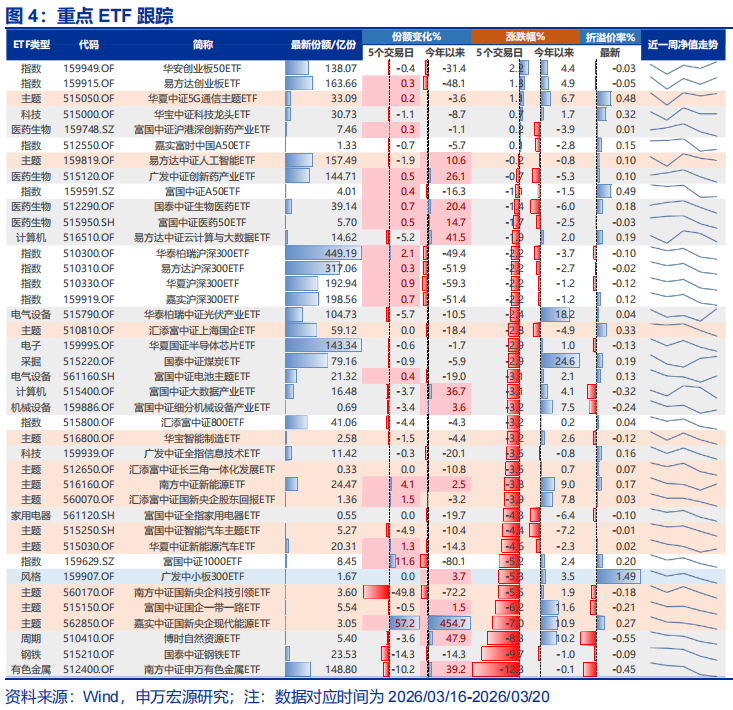

美伊冲突陷入僵局,各界对中东新秩序的准备均不足。但新平衡的形成,仍需要长时间的博弈。这体现为,短期事件性扰动仍在反复,资本市场风险偏好直接承压。短期市场推演美伊冲突影响,主要类比两次石油危机的经验:油价上涨,运费提升 → 通胀升温 → 货币紧缩 → 经济衰退,确认滞胀周期 → 股市基本面和估值共振回落。这样的逻辑链条,短期无法证伪。同时,我们关注,支持“第一阶段上涨”的资金短期出现了集中退坡:1. 行业ETF规模收缩,重点是有色、化工,计算机、传媒等方向。

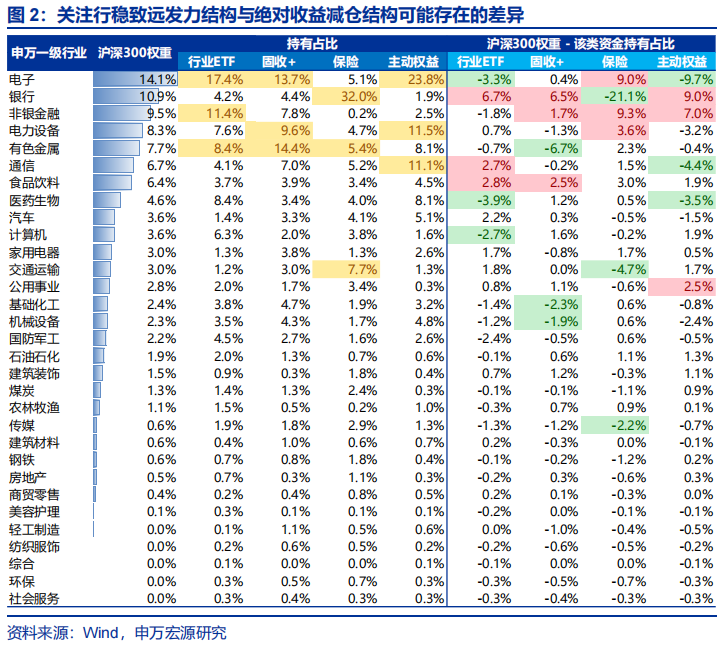

2. 绝对收益资金,浮盈快速收窄,为避免本金亏损被迫降低权益仓位。前期权益仓位显著提升的年金,短期高仓位的稳定性下降。参考主动公募和“固收+”产品的持仓结构,有色、化工,通信、电子可能都有减仓压力。配置类本轮增配权益,“固收+”产品是重要通道,短期赎回压力开始显现。资金集中退坡,行稳致远政策发力在情理之中。关注行稳致远发力结构与绝对收益减仓结构(沪深300权重-行业ETF权重,沪深300权重-“固收+”持仓权重)可能存在的差异。总体指数风险可控,结构冲击可能还有尾部风险。

对于中期推演,我们明确反对“短期快跌,中期慢跌,大波段上涨已经结束”的判断。我们认为,美伊冲突的影响,最大的冲击可能就在眼前。短期市场集中定价不确定性,绝对收益减仓强化了调整波段。而中期,短期无法证伪的悲观推演,实际上至少存在三大变数,中期预期大概率比短期推演显著柔和:1. 面对输入性通胀,中美货币政策的最优选择可能都不是紧缩。中国通胀基数低,油价上涨改变货币政策本就是小概率。叠加我们调控经济结构性问题的政策框架成熟,中国不紧缩是绝对大概率。美国这边,居民部门就业偏弱,通胀正循环力量有限。1970s美国是原油进口国,而现在美国已经是重要的原油出口国,输入型通胀的压力势必更加可控。沃什需兼顾支持居民就业,支持制造业回流(需要弱美元、低利率和低成本),以及应对输入性通胀。简单认为,沃什相对偏鹰,面临输入性通胀就会顺势紧缩,短期无法证伪,但中期验证可能有较大预期差。2. 如果趋势性紧货币未出现,中美经济压力同样可控。3. 中期,国别相对力量变迁影响显现,中国Alpha兑现概率已实质提升。过去几年,每一次全球重大冲击后,都有中国供应链能力重估的契机。本轮,中国维护供应链安全、能源安全、供应链安全的能力,可能得到新一轮验证。这是股市叙事重新回归强势状态的契机。也关注以此为契机,中东资金流向中国资产的可能性。短期担忧,不等于中期推演,短期可能就是最差的时候,防范好短期流动性冲击,中期坚定信心,保持耐心。

二、中期,A股市场处于“两阶段上涨行情”中间的震荡休整阶段。短期,市场可能演绎“超跌 → 行稳致远政策发力 → 反弹”的进程。后续仍是区间震荡,领涨板块仍可能不断轮动。有新主线机会的阶段(比如短期储能、光通信基于景气验证的上涨),市场可能挑战震荡区间上限;而若经过反弹后,主线板块演绎受阻,市场则可能下探震荡区间下限。

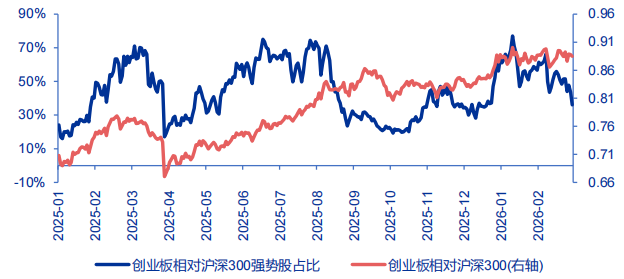

三、短期,仍围绕着“重现实”推荐结构,CPO和储能就是强势方向。能源成本冲击之下,新能源和新能车受益于能源多元化、能源供应反脆弱趋势,可能与传统能源一并成为重要的战略资源。另外,“第二阶段上涨”大概率不会缺席的结构(AI产业链 + 涨价周期)回调可以布局,但短期时效性有限。继续提示,参考历史经验,两阶段上涨行情风格特征一脉相承。而中间的震荡休整期,风格也不是高切低,而更偏向于主线板块扩散。高弹性的投资机会仍主要来自于主线资产的延伸 + 宏观叙事的拓展。

现阶段,结构选择依然“重现实”,CPO和储能短期景气验证确认。能源成本冲击之下,新能源和新能车受益于能源多元化、能源供应反脆弱趋势,可能与传统能源一并成为重要的战略资源,这可能是一个有赚钱效应扩散的方向。市场其实已经选出了最强结构,如何研判持续性?我们认为“产业催化 → 提估值行情演绎 → 估值历史高位,行情受阻”的股价演绎规律仍适用。行情受阻还有横盘震荡波段,可以从容应对。除了不断寻找新景气细分,中期视角下第二阶段大概率不会缺席的结构,值得逢低布局,重点还是AI产业链和周期Alpha。但客观承认,这些方向短期时效性有限。

中期风格判断不变。历史上,第一阶段上涨(结构行情)和第二阶段上涨(全面行情),风格特征一脉相承。而中间的蓄力期,也不是高切低、风格切换,而更偏向于主线板块扩散。

我们复盘了2014年和2018-19年的历史经验。我们看到,蓄力阶段前期强势风格,先调整先企稳,先于第二阶段上涨行情启动。蓄力阶段的行业涨跌与第一阶段上涨(结构行情)和第二阶段上涨(全面行情)阶段都是弱正相关的(没有分明的切换行情)。所以,蓄力阶段不是高切低,也不是风格切换,更偏向于是主线板块的耗散。前面的领涨板块和核心标的进入高位震荡区间。新机会挖掘空间下降,体量下降,所以才是蓄力阶段。但这种情况下,高弹性的投资机会仍主要来自于主线资产的延伸 + 宏观叙事的拓展。

映射到当下,“重现实”特征至少持续到一季报期。后续AI产业趋势演绎,可能从硬件端向应用端靠拢,关注应用端卖铲人(云计算、端侧、机器人),国产AI链后发先至(国内大厂链),AI改造传统行业的机会(与HALO交易相反)。宏观叙事的拓展:关注国别相对力量变迁定价强化的可能性,这是制造业重估的契机。

风险提示:海外经济衰退超预期,国内经济复苏不及预期