(来源:CFC商品策略研究)

作者 | 中信建投期货 研究发展部 刘昊

本报告完成时间 | 2026年4月11日

期货交易咨询业务资格:证监许可〔2011〕1461号

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本周CBOT大豆延续窄幅震荡,海外市场的关注点逐步转向新季大豆播种进度、特朗普访华进展以及5月USDA报告对2026/27年度美豆平衡表的首次预估。国内市场暂时缺乏新的驱动,CBOT大豆运行中枢受地缘冲突影响有所上抬,为豆粕单边带来一定支撑;在正常对盘压榨利润假设下,09合约在2900-2950元/吨区间或提供多头安全边际,短期除关注北美播种季天气扰动外,也需警惕阿根廷大豆集中上市阶段性冲击全球豆粕供应。

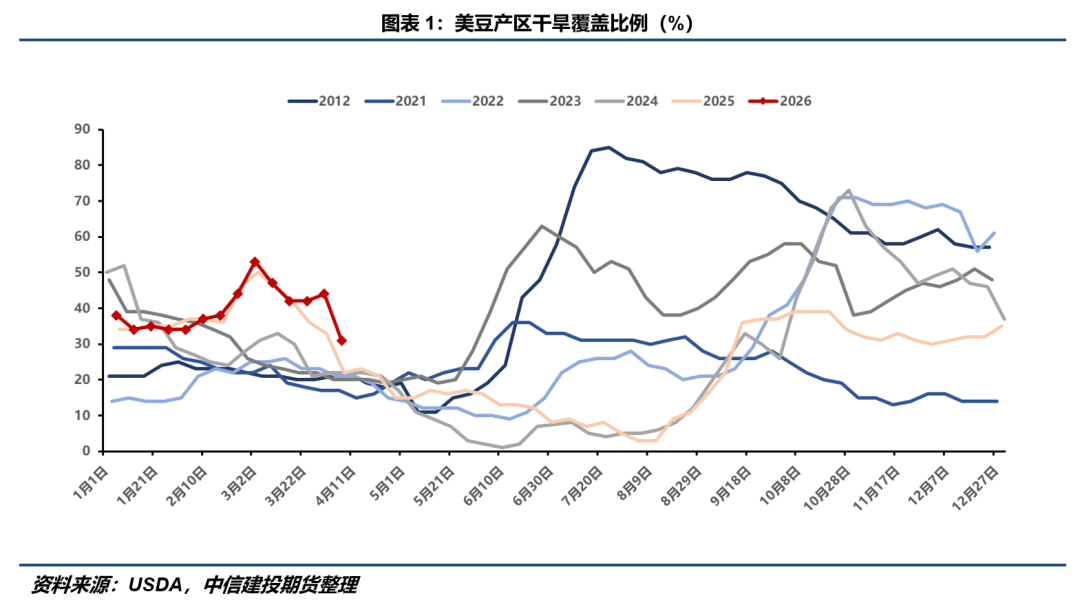

随着4月中旬临近,海外市场将进入对美豆新季播种进度的跟踪窗口。截至4月7日,美豆产区干旱覆盖比例31%,周度环比下降13pct,年度同比增加9pct。具体来看,美豆干旱覆盖范围主要集中在平原地区的南达科他州东南部、内布拉斯加州,以及东南部的密苏里州与密西西比州,而包括明尼苏达州、爱荷华州在内的中西部地区因前期降水偏多,土壤墒情整体好于平原地带。World Ag Weather预报显示,未来一周中西部地区降雨较为充沛,周度累计降雨预计25-50毫米,平原地区降雨偏少,周度累计普遍不超过10毫米。后续美豆播种进度或呈现一定程度的区域分化:偏干地区短期更有利于农机下地和播种推进,但若后续有效降雨不足,天气升水也更容易在这些区域率先积累。

值得一提的是,我们理解现阶段尚不宜仅凭春季干旱覆盖比例同比偏高,就过早向美盘注入过多天气升水。回顾历年表现,春季“高开”的干旱风险并不必然对应低单产。2025年就是较为典型的案例:虽然播种启动阶段产区干旱覆盖水平相对偏高,但随着6-8月生长季降雨改善,产区干旱覆盖比例持续回落,最终单产仍达到创纪录的53蒲/英亩。相较之下,2012年的情况则表明,播种初期的低干旱覆盖并不必然对应后续高单产;当年真正的问题出现在6月以后,随着关键生长期降雨持续不足,干旱风险快速累积,最终单产降至40蒲/英亩,较2011年的42蒲/英亩明显回落。由此来看,干旱覆盖比例在春季“高开”本身并不足以触发过度担忧型定价,后续真正需要关注的仍是6-8月关键生长期降雨能否持续改善土壤墒情。

4月USDA供需报告对旧作美豆的调整整体偏中性:报告调增美豆旧作压榨预估至26.1亿蒲(前值25.75亿蒲),同步调减出口预估至15.4亿蒲(前值15.75亿蒲),保持期末库存3.5亿蒲预估不变。此次调整反映在南美发运偏快、美国出口节奏一般的背景下,USDA将需求端的边际增量更多放在本土压榨扩张而非外需改善上。压榨端,截至3月底,旧作美豆累计压榨量12.97亿蒲,同比增长12.25%,高于4月供需报告给出的6.75%同比增速,暗示压榨预估仍有调增空间;截至4月3日,美豆旧作累计出口销售3790.5万吨,同比下降18.21%,基本与4月供需报告给出的18.17%同比降幅持平。

就旧作而言,一方面关注3月至9月美豆压榨能否继续在生物燃料政策驱动下维持较高水平;另一方面则关注特朗普5月访华是否兑现,以及由此引发的对华采购增量能否落地。此前市场广泛讨论国内可能追加采购800万吨美豆,按大豆1公吨约合36.74蒲折算,800万吨大致对应2.94亿蒲的理论出口增量(即未考虑国内增加采购可能挤出其他国家的份额)。即便其中只有少部分落在旧作年度,也足以推动旧作期末库存向3亿蒲附近收敛,从而对CBOT大豆运行中枢形成支撑。

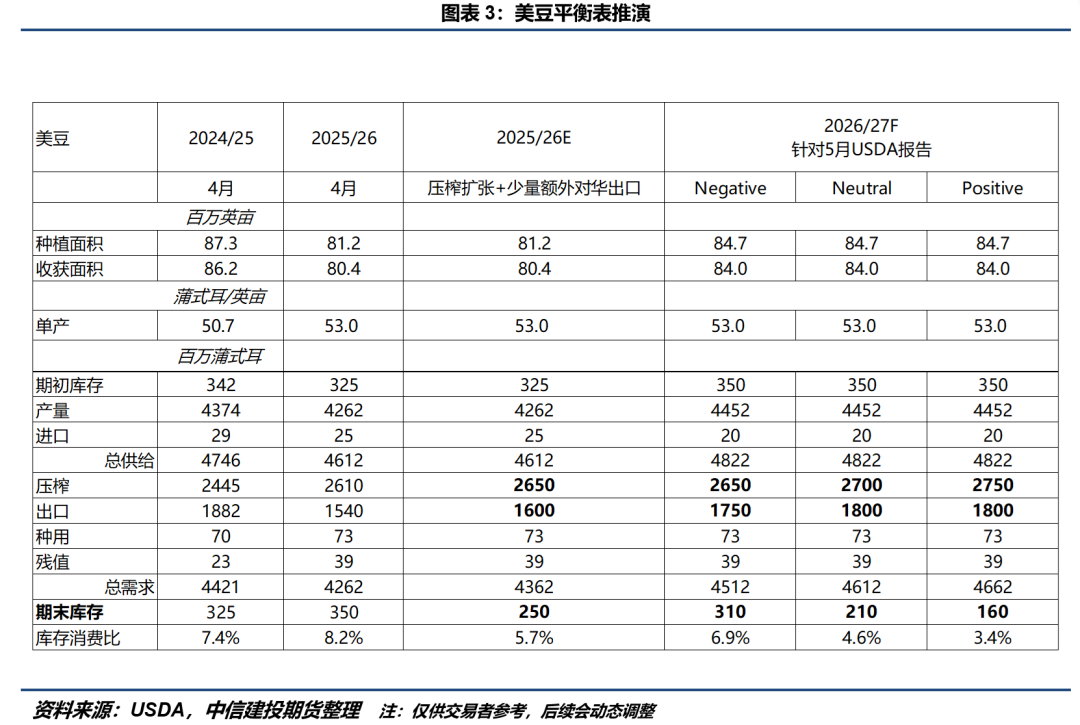

相较于4月报告,市场更关注5月供需报告对新作美豆平衡表的首次刻画。按照USDA历年处理方式,5月供需报告基本上会延用3月种植意向报告给出的种植面积,并采用趋势单产对平衡表进行初步编制。因此,压榨与出口预估将成为决定期末库存变化的核心变量。下图以4月供需报告为基础,在8470万英亩种植面积、53蒲/英亩趋势单产的假设下,刻画了不同情景下5月USDA报告对新作期末库存的潜在预估范围,大致在1.6亿蒲至3.1亿蒲,整体处于“中性至偏紧”区间。这表明在需求驱动下,2026/27年度美豆即便建立在趋势丰产之上,其自身供需也未必宽松,进而限制CBOT大豆中期下行空间。因此,我们理解5月供需报告对美盘的影响整体偏乐观;而相较于新年度压榨扩张的可预见性,预期差更可能产生于USDA对出口项的预估:若USDA基于审慎态度,对国内潜在采购恢复仅做有限计入,例如将新作出口预估放在16亿蒲附近,则对应3.5亿蒲以上的期末库存,进而对CBOT大豆中枢形成压制。

除此以外,USDA还将在6月中旬发布新一轮作物成本收益估算(Costs and Returns)。若新的成本收益表能够反映近期地缘冲突推升化肥、燃料等投入品价格后的成本变化,则大豆、玉米等作物的种植成本中枢也可能随之上移,从而抬升市场对于作物价格底部的预期。

国内方面,在经历连续调整后,市场基本完成对此前到港延迟逻辑交易的纠偏。今年05合约的运行节奏与去年03合约具有较高的相似性,均经历了对巴西大豆到港延迟的交易以及在题材证伪后的估值回落。这可能使得未来市场在一季度对巴西大豆发运与到港节奏的敏感度进一步提升。但由于通关政策的高度外生性,交易者很难把握这一题材的左侧入场时点,因此更可行的思路是在趋势形成后进行右侧跟随,并在题材出现明确证伪信号时——例如通关政策放松、大豆到港船只增加等——及时止盈离场。

豆粕短期缺乏新的驱动,单边走势更多受成本端指引。从估值来看,在正常对盘压榨利润假设下,09合约在2900-2950元/吨区间给出了较好的多头安全边际,但上方空间仍然取决于CBOT大豆在北美生长季的走势;相比之下,南美大豆到港压力则更可能影响基差走势而非盘面。价差方面,M91价差虽处于历史较低水平,但其历年在底部震荡的特征使得当前介入正套的性价比有限,更合适的时点或在北美天气出现更明确扰动之后。

研究员:刘昊

期货交易咨询从业信息:Z0021277

重要声明

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

全国统一客服电话:400-8877-780

网址:www.cfc108.com