(来源:标普信评)

热点话题问答

Q1

如何看待目前国内储能行业的发展?

信用研究与技术部总监王雷答:

依托完整的产业链优势,中国储能产业已在全球市场确立了主导地位。截至2025年12月,我国新型储能累计装机规模已达144.7GW,同比增长85%,增速远超传统储能方式,在存量结构中超越抽水蓄能,成为支撑储能装机增长的核心动力。

但在行业发展的同时,转型压力也随之显现。2025年以“136号文”取消强制配储为标志,中国储能行业正式从“政策驱动”转向“市场驱动”,形成更健康的市场机制与多元收益体系,但依然存在产品价格持续下行、竞争加剧、结构性产能过剩等问题:从行业层面看,需求旺盛但竞争白热化,政策催化吸引大量新进入者导致结构性失衡;碳酸锂价格从历史高点暴跌至10万元/吨以下,虽理论上形成降本空间,但扭曲了采购方价格预期,反而加剧行业价格战,行业处于商业模式不成熟与激烈竞争并存的阵痛期。从企业层面看,储能电芯、PCS等核心技术与动力电池、光伏逆变器同源,大量跨界企业涌入的同时,带入原有赛道的规模效应优势与价格竞争惯性;此外,钠电、液流等新兴技术未实现规模化替代,市场依赖锂电池路线,同质化竞争压缩企业利润。

值得关注的是,2025年下半年以来,碳酸锂价格开启上行通道,对行业竞争格局改善起到正向作用,有望扭转成本下行预期,推动行业从“价格内卷”转向“价值竞争”,加速低价劣质产能出清。但其对储能系统价格的提升作用将呈现分化——中低端产品受限于过剩产能,价格回升空间有限。

我们认为,优质储能企业具备供应链优势与规模效应,且能保持理性扩张节奏,在全球市场占据竞争优势;同时,布局储能行业且形成一定规模的企业整体现金流良好、财务杠杆可控。行业内高杠杆企业的经营压力,主要源于激进扩产推高的债务、历史扩张遗留的刚性债务与低效资产,以及过度依赖单一市场引发的业绩波动。而优质企业则凭借较强的内生造血能力与良好的资本结构,展现出两种模式:依托核心业务的强劲现金流与产业链高议价权,叠加持续的债务结构优化,构建起高现金安全边际;虽规模偏小,但通过上市募资与盈利积累形成厚实的权益资本,并严格管控资本开支,拥有充足的财务弹性。

储能行业的未来发展将聚焦三大方向:深度绑定AI算力需求,把握AIDC领域新兴刚需;紧抓政策机遇构建多元收益体系,持续强化企业盈利能力;以核心技术构筑竞争壁垒,应对长时化、大型化带来的产业洗牌。与此同时,出海成为企业突破国内内卷的关键路径,但中国储能企业需直面各国的政策与标准壁垒,尤其是美国、欧盟等市场的供应链限制与本地化要求。

Q2

如何理解当前不良ABS市场的“量增”与“质变”?在发行规模持续创新高的同时,为何回收表现却呈现分化?

结构融资评级部总经理张恩杰答:

在当前宏观经济承压的背景下,不良资产证券化成为金融机构压降不良的重要渠道。2025年,银行间不良资产证券化产品(不良ABS)合计发行178单,规模821亿元,同比分别增长约37%和61%,均创历史新高;市场参与机构持续扩容,国有银行和股份制银行仍是发行主力。

从基础资产类型看,近年来,零售类不良ABS(包括涉房零售和其他零售)已成为不良ABS市场的主要产品类型,其发行规模占比从2016年的17%提升至2025年的73%左右。其中,涉房零售类同比增长49%,其他零售类同比增长25%。混合类产品仅早期有过发行,而对公类产品受经济环境等因素影响发行波动较大。2025年在普惠金融以及小微企业信用风险释放背景下,对公类不良ABS(包含企业和小微不良贷款)发行活跃,占比达27%,较上年显著提升,同比增长170%。

受宏观环境和房地产市场影响,2025年不良ABS产品的整体回收表现持续下滑,不同类型资产及不同发起机构间的回收表现呈现分化。以信用类资产为主的其他零售类不良贷款的主要回收集中在发行后的1年内,而涉及抵押物的涉房零售类、对公类以及混合类资产在1年后仍会有持续的现金流入,我们认为这也体现了抵押物处置的滞后性。从发起机构看,国有银行在信用类不良资产上的回收情况相对较好,而股份制银行则在涉及抵押物的不良ABS产品上获得了相对更高的回收表现。但我们也观察到,相较于去年,股份制银行在涉房零售类的回收表现比国有行的降幅更大,体现了2025年房产处置的效率进一步承压。

我们预计,在经济承压与政策支持的双重背景下,不良ABS作为化解金融风险工具的关键地位将愈发突出,2026年发行规模或将继续保持增长。回收端整体将持续承压,且不同机构、不同产品的回收率分化趋势或将更为显著。不良ABS产品优先级证券的信用增级及证券的超额抵押比例将随着本金的兑付而逐渐提高。得益于较短的存续周期和/或充足的信用增级,我们认为,不良ABS产品优先级证券将维持良好的偿付表现,但证券存续期限或进一步拉长。

债券发行情况

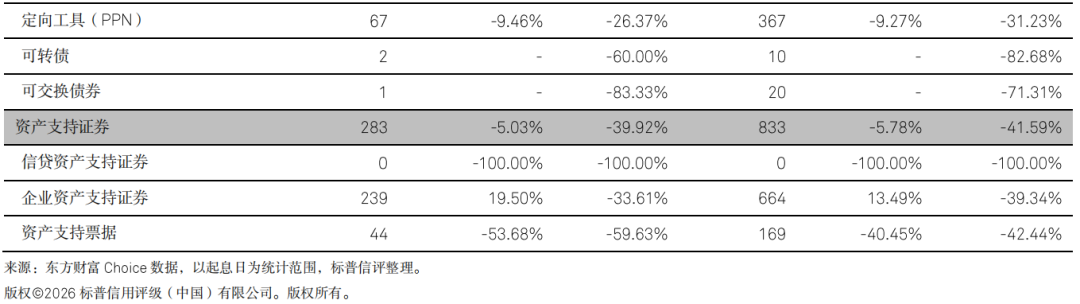

2026年2月,受春节假期因素影响,债券市场整体发行规模同比与环比均有所减少。除地方政府债环比小幅增长外,其余券种发行均呈现收缩态势。地方政府债发行规模环比上升,主要受新增债务限额提前下达、各地抢抓春节前发行窗口推动;同比则与去年同期基本持平。工商企业债发行规模同比与环比均明显回落,整体收缩幅度居前;短期融资券受1月高基数影响,发行规模降幅尤为明显;中期票据、公司债等品种发行亦不同程度收缩。金融债发行规模同比与环比均缩减近半;其中,商业银行债连续两个月无发行,主要受年初资本规划周期、春节假期影响发行窗口,以及上年末国有大行集中发行后市场进入消化期等多重因素共同影响。资产支持证券发行延续清淡态势,月内无信贷资产支持证券发行。

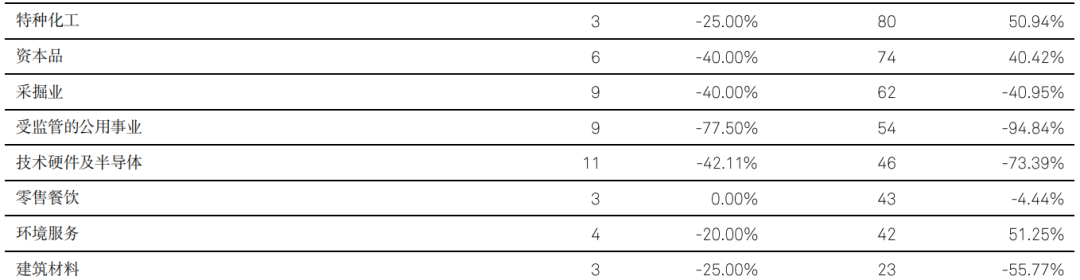

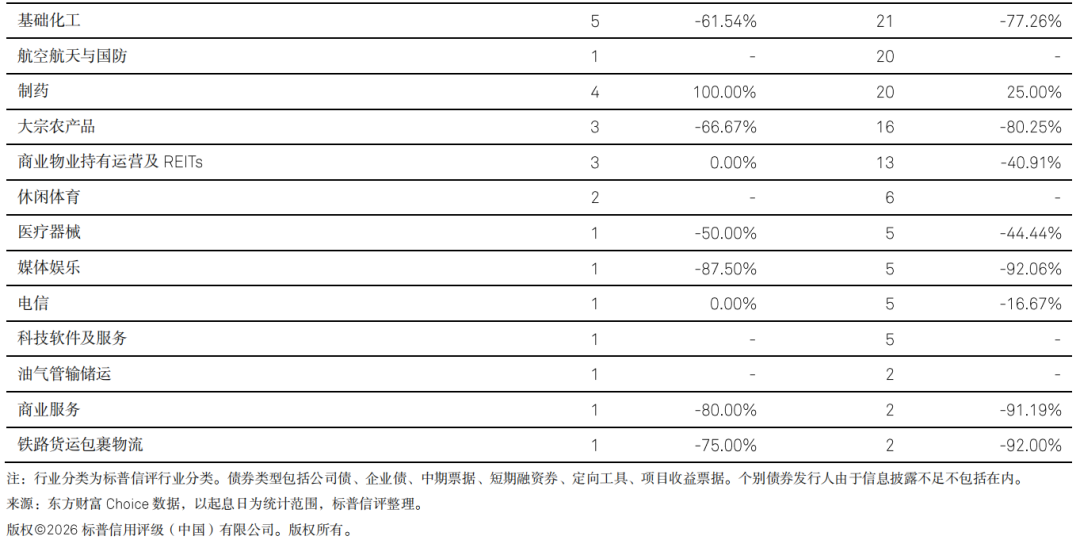

根据标普信评的工商企业行业分类,2026年2月,受春节假期因素影响,工商企业债券发行规模环比明显回落。行业表现普遍下滑,仅个别基数较低的行业实现环比增长。城投企业依旧为发行主力;而受监管的公用事业行业发行规模下滑显著。

净融资额

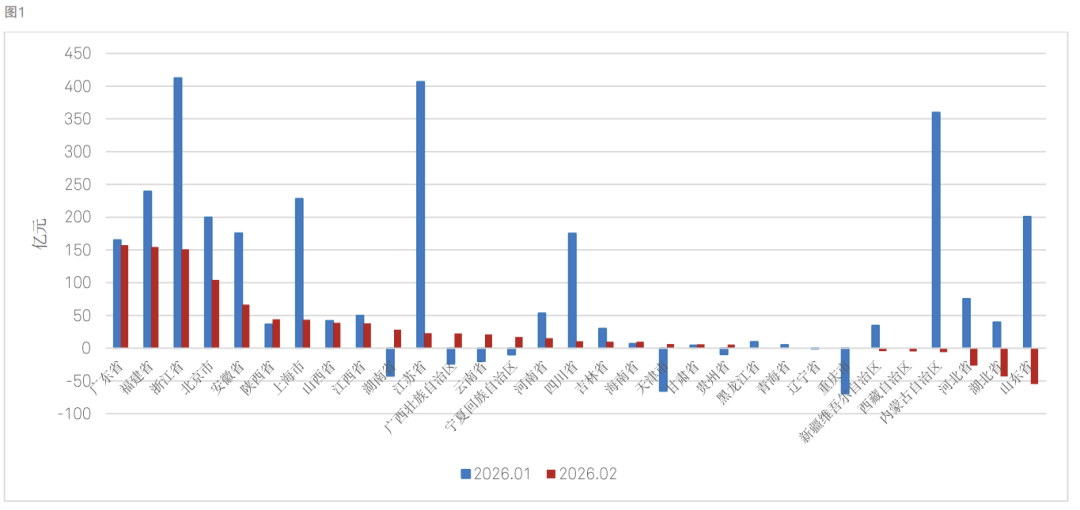

2026年2月,工商企业类信用债市场维持净流入态势,但规模较上月有所回落。分区域看,广东、福建、浙江为当月净流入规模最大的地区,均超过150亿元;新疆、内蒙古、河北、湖北及山东由于本月发行规模减少,净融资均由正转负。

取消发行情况

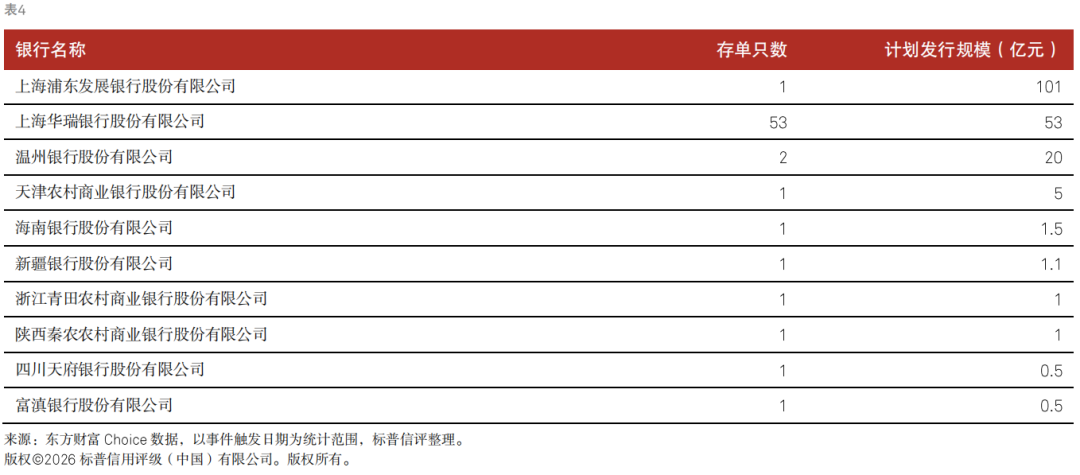

2026年2月,债券市场取消发行总量环比减少。工商企业债取消发行大幅收缩,家数与规模降幅分别达59%和53%;商业银行同业存单取消发行家数虽有所下降,但取消规模不降反增,环比上升22%,主要由于浦发银行取消发行一笔规模101亿的大额存单。

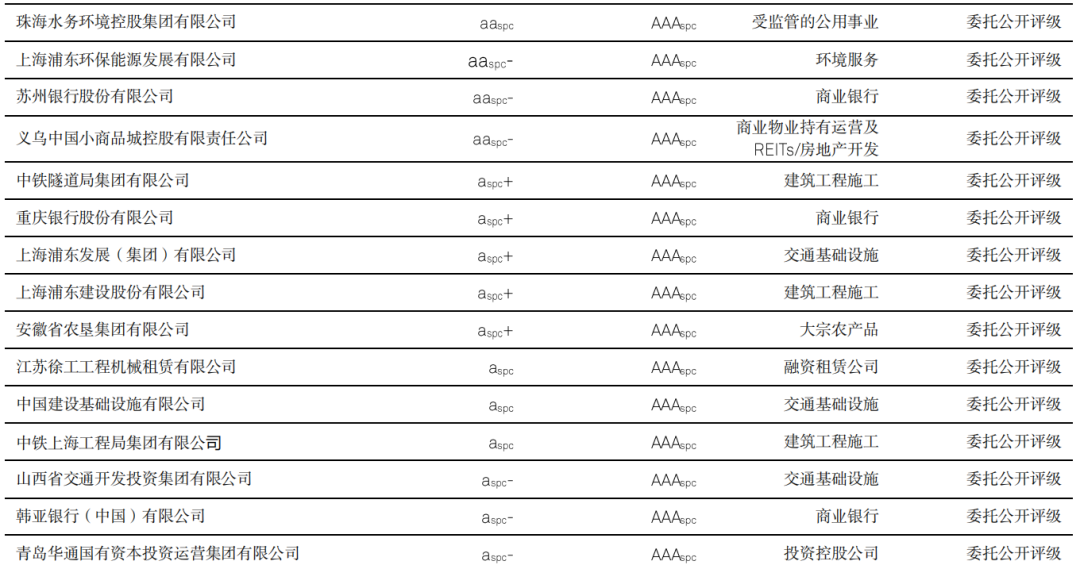

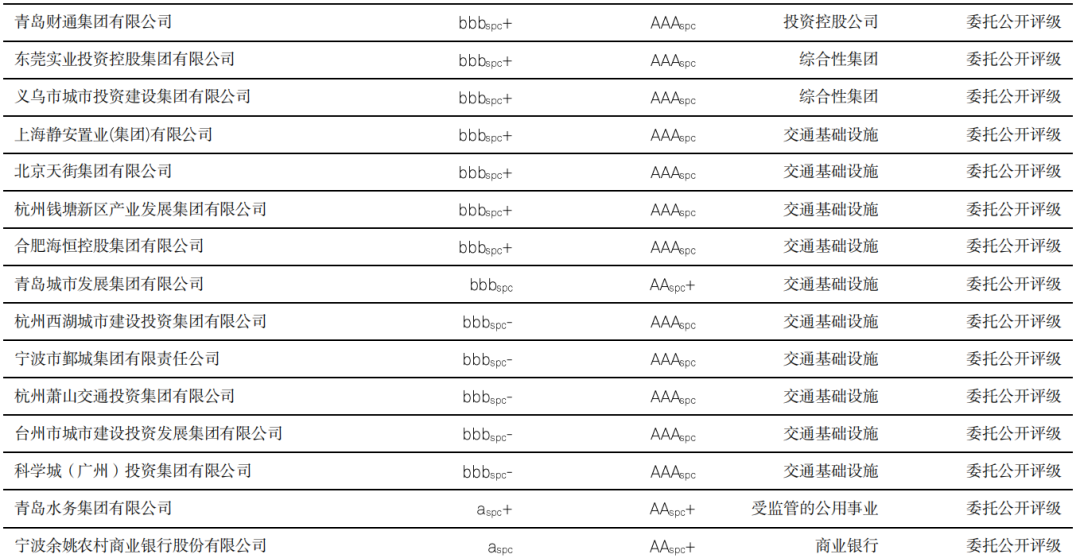

标普信评主体评级信息