炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

界面新闻记者 | 杨志锦

界面新闻编辑 | 王姝

宁波银行(002142.SZ)1月21日发布的2025年度业绩快报显示,截至2025年末该行总资产3.63万亿,相比上年末增长16%,继续站稳3万亿以上的台阶。

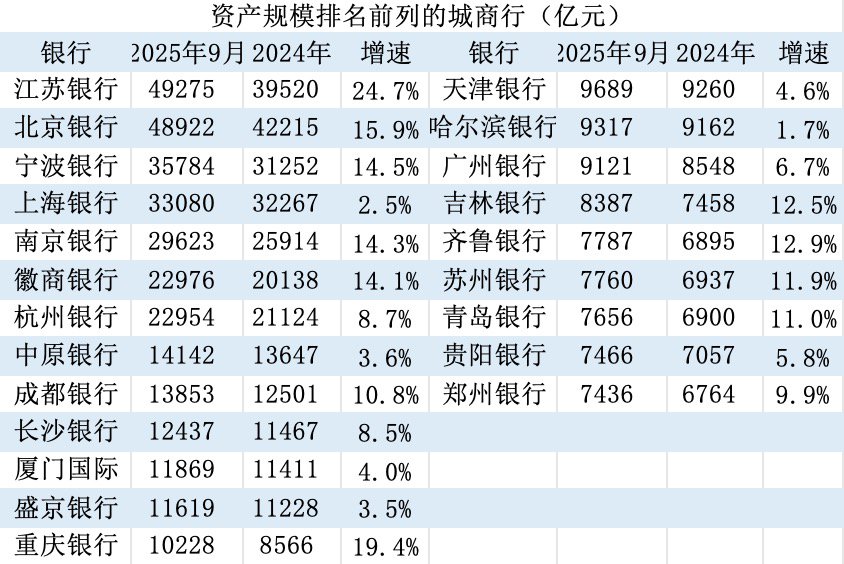

这是首家披露业绩快报的城商行。界面新闻记者根据2025年三季报数据并根据一定的增速推算,2025年仅重庆银行(601963.SH)新晋“万亿城商行俱乐部”,由此万亿城商行增至13家。

从省份看,13家万亿城商行分布在11个省份,其中浙江、江苏各拥有两家,其他9省份各一家。值得注意的是,经济大省广东、山东、湖北尚无万亿城商行。

从后备军看,截至2025年9月末,天津银行、哈尔滨银行、广州银行资产规模已超9000亿,有望在今年超过万亿。吉林银行、齐鲁银行、苏州银行、青岛银行等资产规模处于8000亿元左右的机构,预计将在2027年加入万亿城商行行列,届时万亿城商行数量或达到20家。

界面新闻记者根据企业预警通数据整理

值得注意的是,在监管部门“推进中小金融机构减量提质”的方针下,一些城商行还可能通过兼并重组突破万亿规模。

万亿城商行增至13家

资产规模是衡量一家商业银行的关键指标,因为资产规模越大,商业银行的营收和利润一般也越高。

对于城商行而言,万亿是一个重要的节点。“就像各地在争万亿GDP城市一样,行业也在争万亿城商行。虽然一万亿和9999亿没啥本质区别,但跨过了万亿这道坎,品牌和市场认知度可能就不一样了。”南方省份某万亿城商行计财部人士对界面新闻记者表示。

历史上,北京银行(601169.SH)资产规模在2012年突破万亿,成为首家万亿城商行。此后随着资产扩张和兼并充足,“万亿城商行俱乐部”以年均1家的速度扩容,至2025年末一共达到13家。

具体看,江苏银行(600919.SH)预计达到5万亿的规模。在业内,北京银行资产规模一直领跑城商行,是“城商行一哥”,但近年来江苏银行异军突起,其资产规模在2025年已超越北京银行。

企业预警通数据显示,截至2025年9月末江苏银行、北京银行总资产分别为4.93万亿、4.89万亿。考虑到江苏银行扩表迅猛,2025年末其资产规模大概率超过5万亿,而北京银行则具有不确定性:如超过,北京银行将和江苏银行同时达到5万亿的台阶,如不能,则北京银行独自处于4-5万亿的台阶。

横向比较看,江苏银行在中国银行业中也占据着举足轻重的位置:从规模看,江苏银行资产规模已超越华夏银行等五家中部、尾部的股份行;从增长看,现在江苏银行一年的资产扩张规模就超过1万亿,若维持当前增速,其资产规模或在今年超越平安银行。

处于3-4万亿台阶的城商行一共3家,分别是宁波银行(002142.SZ)、上海银行(601229.SH)、南京银行(601009.SH)。宁波银行、南京银行近年来也扩表迅猛,其中宁波银行资产规模在2025年超过上海银行,南京银行截至2025年9月末的资产规模为2.96万亿,预计年末将达到3万亿。

前述5家头部城商行也位列系统重要性银行之列,一些监管政策也开始惠及它们。比如财政部等部门近期优化设备更新贷款财政贴息政策,经办机构除了21家全国性银行之外,5家头部城商行也在列;去年央行推出的服务消费与养老再贷款也纳入了5家头部城商行。

处于2-3万亿台阶的城商行一共两家,分别是微商银行、杭州银行(600926.SH),它们资产规模均在2.3万亿左右(2025年9月末)。

随着重庆银行晋级万亿城商行,处于1-2万亿台阶的城商行一共六家:资产规模由高到低分别是中原银行(01216.HK)、成都银行(601838.SH)、长沙银行(601577.SH)、厦门国际银行、盛京银行、重庆银行。

据界面新闻记者统计,上述13家万亿城商行资产规模合计32万亿(2025年9月末),占同期城商行资产的“半壁江山”,其头部地位和影响力显著。

当然,对于城商行而言,万亿并不是终点,而是一个新的起点。“万亿规模是城商行发展的一个重要节点,但不是规模上了万亿就停下来。我们信贷需求还十分充足,但制约在资本补充上。”前述城商行计财部人士对界面新闻记者表示。

广东、山东、湖北尚无万亿城商行

城商行属地经营,因此某种程度上城商行的命运与所在城市及省份的经济发展深度绑定,业内也将其称为“城(省)运即命运”。

万亿城商行的省域分布也体现这一点。据界面新闻记者梳理,13家万亿城商行中,有11家位于GDP排名前12的省份,占比达到84%。这说明,经济发展为当地城商行规模突破万亿提供了坚实的基础。

其底层逻辑在于,经济体量大,社会融资规模也相对较大。社会融资规模对于实体经济而言是负债,但对于商业银行则是资产。

具体看,江苏、浙江是唯二拥有两家万亿城商行的省份,江苏有江苏银行、南京银行,浙江有宁波银行、杭州银行,而四川、河南等省份各一家。

界面新闻记者根据企业预警通数据制表

值得注意的是,广东、山东、湖北三个经济大省尚无万亿城商行。广东30多年来一直是全国第一经济大省,但其省内城商行并没有一家成长为头部城商行。

一方面与当地城商行的发展相关。比如深圳诞生的全国第一家城商行——深圳发展银行最早上市,在2011年总资产已达到9000多亿的规模,但后来被中国平安收购,成为如今的平安银行(000001.SZ);位于广州的广州银行因为治理结构等问题,至今仍未上市,截至2025年9月末资产规模9121亿元。

另一方面与当地银行业布局有关。招商银行(600036.SH)、平安银行、广发银行三家股份行总部位于广东,当地城商行面临着更为激烈的市场竞争环境。

GDP排名第三的山东则是另外的原因。城商行由城市信用社改制而来,起初不仅地级市有城商行,甚至部分区县也有城商行。但随着兼并重组的推进,城商行数量大幅减少。

金融监管总局数据显示,截至2025年6月末城商行仅剩124家,很多省份仅有1-2家城商行,比如吉林省仅吉林银行一家,贵州省仅贵阳银行和贵州银行两家。

而山东省则分布着13家城商行,是城商行数量最多的省份,这导致单家城商行体量较小。截至2025年9月,山东省内资产规模最高的城商行是齐鲁银行(601665.SH)和青岛银行(002948.SZ),二者规模均接近8000亿。

“作为经济大省,我们目前尚无万亿级城商行,整体规模偏小。尽管我们能保持双位数增长、增速优于同业,但小基数下的10%增长,与2万亿、3万亿规模同行的同比例增长,绝对值差距显著,因此我们对规模增长仍有明确诉求。”山东省内某城商行规划部人士对界面新闻记者表示。

GDP排名第七的湖北省也无万亿城商行。目前湖北省共有湖北银行、汉口银行两家城商行,截至2025年9月末二者资产规模均在6000亿左右,离万亿尚有较大距离。

2027年万亿城商行或明显增加

“万亿城商行俱乐部”还有相当数量的后备军。企业预警通数据显示,截至2025年9月末,天津银行、哈尔滨银行、广州银行资产规模超过九千亿元,分别为9689亿元、9317亿元、9121亿元。

如按照过去四年的平均增速增长,天津银行(01578.HK)大概率在今年跨过万亿门槛。哈尔滨银行(06138.HK)、广州银行则具有不确定性:如按过去四年的平均增速增长,哈尔滨银行资产有望在今年超过万亿,但2025年哈尔滨银行扩表放缓,如这一趋势持续,其资产规模今年可能难以超过万亿;广州银行则需要提速,资产规模才能在今年突破万亿。

另据企业预警通数据,截至2025年9月末资产规模在8000亿元左右的城商行共有六家,分别是吉林银行、齐鲁银行(601665.SH)、苏州银行(002966.SZ)、青岛银行(002948.SZ)、贵阳银行(601997.SH)、郑州银行(002936.SZ),其中吉林银行最高约8400亿元,郑州银行最低为7436亿元。

上述六家城商行中,吉林银行、齐鲁银行、苏州银行、青岛银行扩表速度较快,近四年年均增速在15%左右,如保持这一增速,它们有望在2027年迈入“万亿城商行俱乐部”。贵阳银行、郑州银行近年增速较低,2027年资产规模预计达到9000亿左右。

综合来看,今年至少有1家城商行(大概率为天津银行)跻身“万亿城商行俱乐部”,若哈尔滨银行扭转扩表放缓趋势、广州银行实现增速提升,全年最多或有3家入局。如二者未能在今年迈过万亿门槛,则很可能在2027年步入万亿门槛,再加上前述四家,2027年“万亿城商行俱乐部”或新增4-6家。届时万亿城商行数量或达20家,广东、山东两个经济大省均将拥有万亿城商行。

除自身发展外,城商行也可能通过兼并重组的方式实现规模突破万亿。2023年召开的中央金融工作会议提出“推进中小金融机构减量提质”,去年中央经济工作会议再度重申了这一提法。

近年来城商行兼并重组的案例明显增加。2020年攀枝花市商业银行和凉山州商业银行合并组建四川银行;2021年,大同银行、长治银行、晋城银行、晋中银行和阳泉市商业银行合并重组设立山西银行;2022年,中原银行吸收合并洛阳银行、平顶山银行及焦作中旅银行。

合并后的四川银行、山西银行资产规模并未突破万亿,截至2025年9月二者资产规模分别为4334亿元、3593亿元。但合并后的中原银行资产规模得以突破万亿:合并前资产规模不到8000亿,合并后达到1.3万亿,其资产规模在全国城商行的排名由第13位上升至第8位。

“金融科技时代,小银行其实没什么优势了。因为金融科技本身需要规模支撑,投入大、养护成本高,没有足够的业务规模来分摊的话,小银行根本承受不起,因此中小金融机构兼并重组是大趋势。”北方省份某城商行高管对界面新闻记者表示。

前述高管还表示,我们不能保障说吸收合并之后就1+1>2,但总体上有助于化解风险,还有助于形成规模效应,提高经营管理效率。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。