来源:钛媒体

图源:公司官网

图源:公司官网

普冉股份(688766.SH)昨晚发布停牌公告,称正在筹划通过发行股份等方式购买珠海诺亚长天存储技术有限公司(下称“诺亚长天”)49%股权并募集配套资金。

这是今年以来,普冉股份对诺亚长天进行的第三笔投资,今年2月通过参投天使轮融资获得20%股权;今年9月筹划收购控股权,此后持股比例上升至51%;如果这次收购顺利完成,普冉股份将持有诺亚长天100%股权。

诺亚长天控制着有SK海力士“血统”的半导体公司SkyHigh Memory Limited(简称“SHM”),这才是普冉股份看中的最终标的。收购时间上,与SK海力士出售SHM的时机“无缝衔接”。

身处存储芯片超级周期中,普冉股份执着于将赚得盆满钵满的存储巨头的“断舍离”资产收入囊中,意味深长。

年内三次出手,接盘存储巨头“断舍离”资产

熟悉普冉股份的投资者,对诺亚长天并不陌生,这是今年以来普冉股份第三次投资诺亚长天。

密集收购背后,普冉股份的盘算是通过诺亚长天间接100%控股SkyHigh Memory Limited(简称“SHM”)。SHM有着半导体巨头“血统”,在时机把握上,普冉股份可谓无缝衔接。

今年三季度,SHM刚从韩国存储芯片巨头SK海力士剥离,剥离的背景是,面对AI存储器需求剧增,SK海力士正在全力确保高端存储产品线DRAM和NAND闪存产品的客户需求。

而SHM专注的传统的2D NAND(二维闪存)的市场需求集中在诸如工业控制、汽车电子等“小容量、长周期”的细分领域,眼下已与SK海力士更聚焦的AI驱动的高毛利赛道不再匹配。但在国内市场,自主研发的2D NAND存储技术尚属于发展期。

目前普冉股份尚未明确收购价格和具体的交易方式,根据今年11月普冉股份公布的第二次收购的细节——以1.436亿现金收购31%诺亚长天股权,可以推算诺亚长天的整体估值约4.63亿元。理论上,普冉股份短期内追加收购诺亚长天49%股权,整体代价约在2.26亿元。

不过,公司观察注意到,今年9月,诺亚长天另外三位股东中,有两位股东珠海诺延长天股权投资基金合伙企业(有限合伙)(下称“珠海诺延”)和安徽高新元禾璞华私募股权投资基金合伙企业(有限合伙)(下称“安徽高新”)均出新进股东集中涌入的情况。

珠海诺延(上)和安徽高新(下)股东变动情况

其中,9月25日,珠海诺延长天股权投资基金合伙企业(有限合伙)的股东数从3位变为8位,新进6位股东,退出一位股东;9月29日,安徽高新元禾璞华私募股权投资基金合伙企业(有限合伙)股东数从18位变为24位,1位股东退出,新进7位股东。这种短时间内的股东结构变动,会否对此次交易谈判产生影响,尚待观察。

周期阵痛中补赛道短板

普冉股份专注NOR Flash和EEPROM两大类非易失性存储器芯片,以及基于存储芯片的衍生芯片的设计与销售。

在存储芯片市场中,DRAM、NAND Flash占据主导份额,而NOR Flash和EEPROM所在的细分赛道不仅整体市场规模有限,需求也主要集中在中低端消费电子领域。

这种赛道特点,与本轮由AI驱动的高端市场爆发式需求错位,DRAM、NAND Flash凭借大容量、高带宽、高密度的特性直接承接超级存储周期红利,而普冉股份的核心产品显然难以适配,自然也分羹较少。

和国内众多半导体企业发展径相似,普冉股份早期依赖门槛较低的消费电子市场起步。这类市场受行业周期波动影响显著,一旦周期下行,企业极易陷入价格竞争泥潭,因此向中高端市场突破成为必然选择。

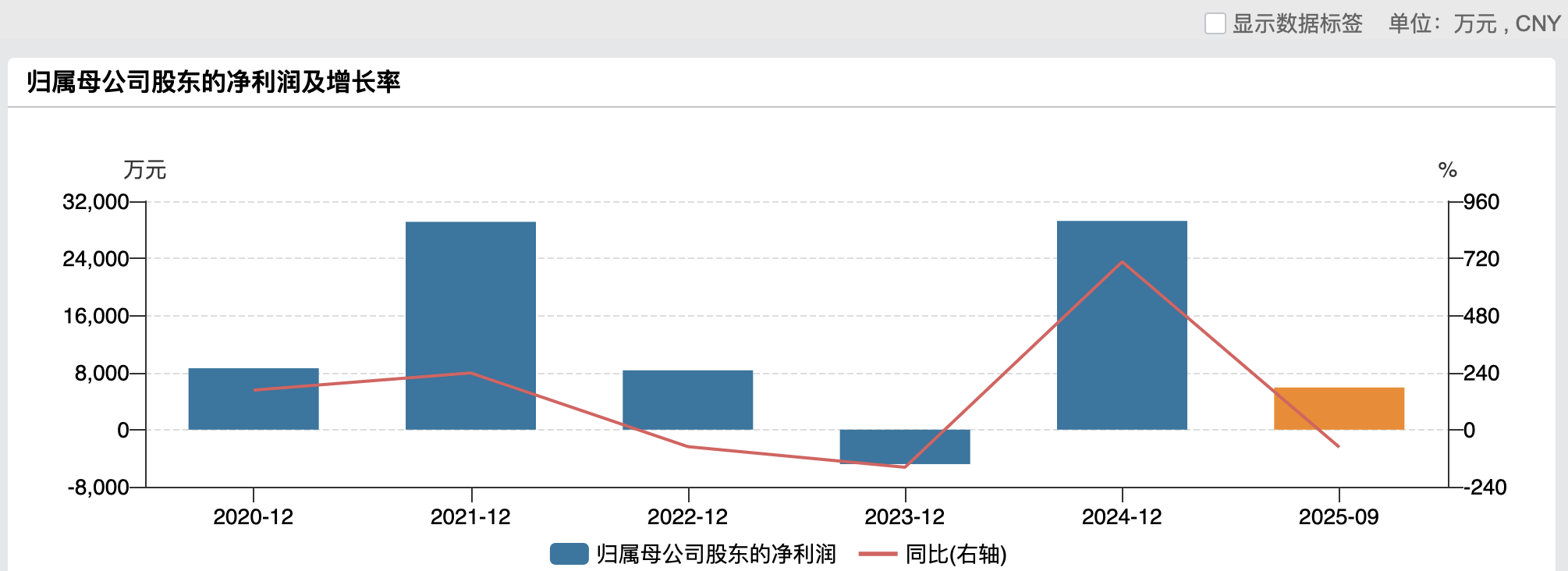

自2021年上市以来,普冉股份业绩波动堪称半导体行业周期的缩影:2023年,面对激烈的市场竞争,公司采取主动降价策略,叠加计提减值损失,当年公司归母净利润下滑158%;2024年,伴随半导体行业景气度回升,公司成功扭亏为盈,归母净利润暴增705%。2025年上半年,受消费市场需求放缓影响,普冉股再度遭遇产品价格承压和高库存双重压力,当期归母净利润下滑7成,资产减值损失同比增加5744万元。

来源:Wind

来源:Wind

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。