(来源:投研邦)

东山精密,打了场漂亮的翻身仗!

4月8日,公司发布了一份令人咋舌的成绩单:2026年一季度预计实现净利润10亿元-11.5亿元,同比增长119.36%-152.27%。

仅看该利润增速,或许并不足为奇。毕竟,这个增速水平远不及胜宏科技、生益电子、兴森科技等同行2025年的表现惊艳。

但它给人的震撼之处,在于跟前两年判若云泥。

2024年,东山精密净利润同比骤降44.74%至10.86亿元,陷入了连续两年“增收不增利”的窘境。

2025年,公司业绩重新进入上升通道,营收首破400亿,赶超鹏鼎控股,净利润也恢复两位数增速。

到了2026年,其仅第一季度的利润就已经逼近2024年全年的水平,增速更是罕见地超过了100%。

那么,从承压到爆发,这条急速上扬的业绩曲线背后,东山精密都做了什么?

不破不立,刮骨疗毒

要分析东山精密的反转,得先回溯2024年那个一度被视为公司“业绩暴雷”的节点。

当时,PCB(印制电路板)行业重回增长区间,深南电路、沪电股份、鹏鼎控股等行业龙头都已经恢复了业绩增长。

但市占率位居全球前三的东山精密却没有,差距立显。

归根结底,这其实是东山精密多元化战略的阶段性失衡。因为,除了PCB业务这根核心支柱外,公司还拓展了光电显示、精密制造等业务曲线。

这也正是东山精密区别于多数同行的独特之处。

像鹏鼎控股、胜宏科技等的收入几乎全部来自于PCB销售,难免存在行业过度集中的风险。

只不过,2024年LED显示行业面临着下游需求疲软和竞争加剧等多重压力,使得东山精密LED显示器件业务营收仅7.68亿元,同比下滑超35%,毛利率更是低至-40.94%。

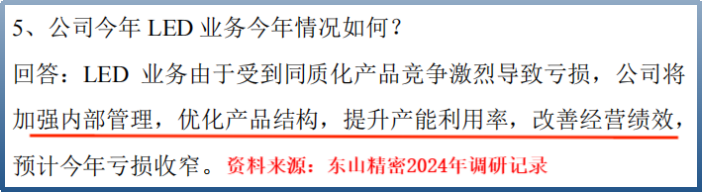

2024年7月,东山精密董事长袁永刚在接待调研时曾直言:公司LED业务由于同质化竞争导致亏损,将加强内部管理,优化产品结构,提升产能利用率。

为调整产品结构,东山精密对其LED业务的部分低效设备进行了整合和优化,产生了2.35亿元的资产处置损失,并计提了高达9.39亿元的资产减值,从而严重侵蚀了利润。

但与其将公司视为被LED业务所拖累,不如说东山精密正好借此进行了一场主动的、“刮骨疗毒”式的产品出清。

到了2025年上半年,虽然该业务仍然亏损,但毛利率已经改善了8个百分点。这无疑为公司之后的业绩反转埋下了伏笔。

业绩稳增,尽显韧性

“再造一个东山精密”。

在布局新能源汽车领域时,董事长袁永刚展现出空前的信心。

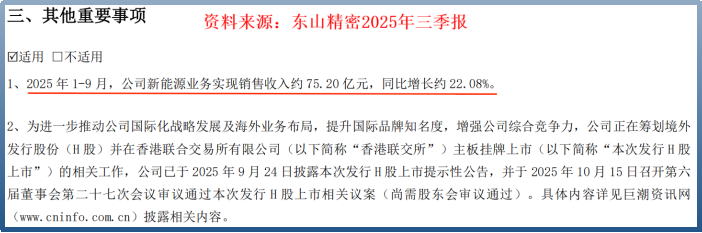

如今,LED业务的阵痛尚没过去,新能源业务已经显露峥嵘。2025年前三季度,东山精密的新能源业务实现营收75.2亿元,同比增长22.08%,远高于2.28%的营收增速。

对于像东山精密和鹏鼎控股这类以消费电子市场为主的PCB企业而言,消费电子“压舱石”的作用仍在,增量预期却不会很强。

一方面,全球手机、电脑的出货量基本已经进入平台期,增速微乎其微。根据群智咨询披露的数据,2025年全球智能手机出货量仅同比增长1%,国内甚至同比微降0.2%。

另一方面,不管是AR眼镜还是AI手表等新型产品,目前都没有复刻出当初智能手机的爆发式增长,对PCB产值的促进有限。

可新能源汽车市场,则不然。

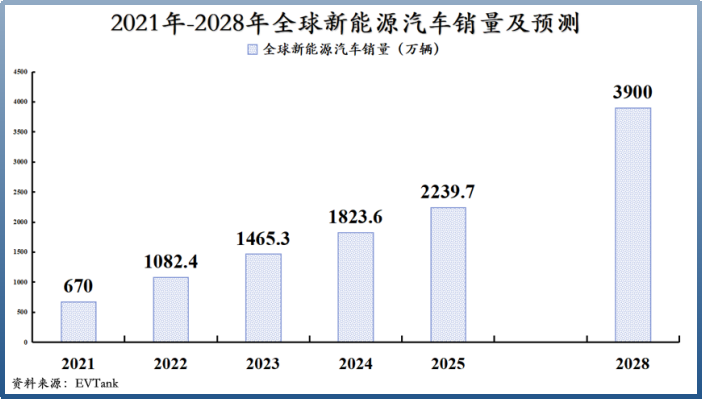

据估计,2025年全球新能源汽车销量预计同比增长22.8%至2239.7万辆,到2028年销量甚至将接近4000万辆,是个实打实的蓝海市场。

更何况,随着汽车智能化进程的加速,新能源汽车的电池管理系统(BMS)、电控系统(VCU)等对硬板的需求将得到提升。

根据测算,新能源汽车对硬板的单车用量能比燃油车翻5-12倍,所需的FPC(软板)更是能超过100条。

面对消费电子的周期波动,东山精密电子电路产品,即PCB产品收入依然能一路上升,或许正与公司切入新能源汽车市场有关。

2021-2024年,公司电子电路产品营收从205亿元持续增加到248亿元,2025年上半年再次增长至110.6亿元。

与此同时,公司布局的精密组件和触控面板及液晶显示模组均有望随着新能源出货量增加而得到需求释放。

当然,这并非空谈。2022-2024年,东山精密触控面板及液晶显示模组营收已经实现从34.03亿元翻倍增长到63.7亿元的跨越。

2025年内,公司还完成了对法国GMD公司的收购,加码新能源赛道,进一步拓展了海外布局并夯实了在汽车业务的客户基础。

要知道,GMD集团的核心业务是汽车金属冲压件、铝合金压铸件等,客户几乎囊括了欧美主流整车厂和一级供应商,技术和资源积累不言而喻。

此次收购,除了借助GMD集团在海外的根基完善全球化布局,东山精密还有望使其与自身的PCB、车载显示屏等产品优势产生协同效应,进而提升单车产品价值。

根据业绩快报,2025年东山精密净利润同比增长22.43%。这既是公司新能源业务持续放量的结果,也是其经营韧性的体现。

趁热打铁,高调进场

“父亲教我的第一堂课,是铁要趁热打”,袁永刚在回顾自己的商业生涯时说到。

这是父亲袁富根对他的言传身教,也几乎贯穿了后来袁永刚的每一次出手。2016年,东山精密趁热打铁收购MFLEX,一举切入苹果供应链,并跃升为全球软板龙头。

2022年,东山精密趁热打铁,收购晶端显示拓展车载显示模组业务,完善汽车布局。

如今,趁着AI算力需求高增,东山精密再次出手,以不超过59.35亿元拿下全球光模块头部企业索尔思光电100%股权。

索尔思光电凭借其自研光芯片能力和全链条布局,已经实现800G光模块产品的批量交付和1.6T产品的加速商用。

要知道,光芯片是光模块的核心部分。但我国光芯片,尤其是高端光芯片的国产化率是很低的,到2024年25G以上高端光芯片的国产化率在10%左右。

而索尔思光电具备国内竞争对手少有的50G、100GEML等高速率光芯片自主制造能力,并且公司生产的高速光模块基本搭载自产光芯片。

这样一来,东山精密就成为全球唯一同时具备印刷电路板(PCB)、光芯片和光模块全链条能力的供货商。

数据显示,在AI服务器高昂的组件成本中,东山精密能提供的产品价值合计占比高达9%-14%,其重要性仅次于芯片。

这种独特的业务结构和综合供货能力,使其在AI生态系统中占据了关键位置。

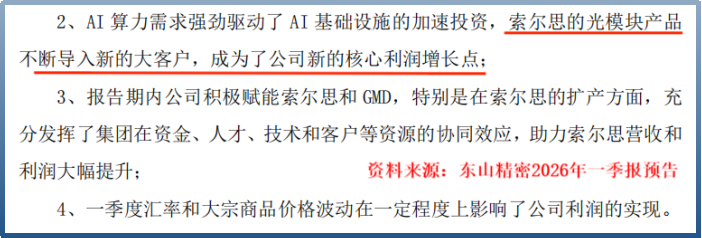

在业绩预告中,公司明确将2026年一季度的业绩爆发归因于索尔思的光模块产品不断导入新的大客户。

值得一提的是,2025年10月东山精密实现了对索尔思光电的并表。

但业绩快报显示,2025年公司净利润为13.29亿元,再扣减前三季度12.23亿元的净利润,意味着第四季度净利润仅1.06亿元,环比下滑近超77%。

由此说明,该季度尚处于索尔思与东山精密的整合期。同时东山精密也表示,在资金、人才、技术和客户等方面都给索尔思的扩产提供了支持。

新能源业务让东山精密拥有喊出“再造一个自己”的底气。如今,公司又有了光模块的加入。

这个“自己”或将不再只是传统制造业的复制,而是向“AI基础设施龙头”的升维。

结语

从小小钣金厂到PCB龙头,从新能源到AI算力,东山精密的每一次出手都不是偶然,而是顺势而为、趁热打铁的精准卡位。

虽然LED业务的余痛还在,可新能源和光模块的双轮驱动战略,正使东山精密跑出有别于鹏鼎控股等同行的加速度。

以上分析不构成具体买卖建议,股市有风险,投资需谨。

最后,别忘了点击右下角“ ”

赠人玫瑰,手留余香,投资路上一起成长!