(来源:浪哥财经)

“业绩持续承压,防水一哥如何自救?”

东方雨虹在防水材料领域素有“一哥”称号。2025年上半年,东方雨虹在该领域中的市占率为13.3%,稳居行业第一,远超第二名科顺股份的3.9%。

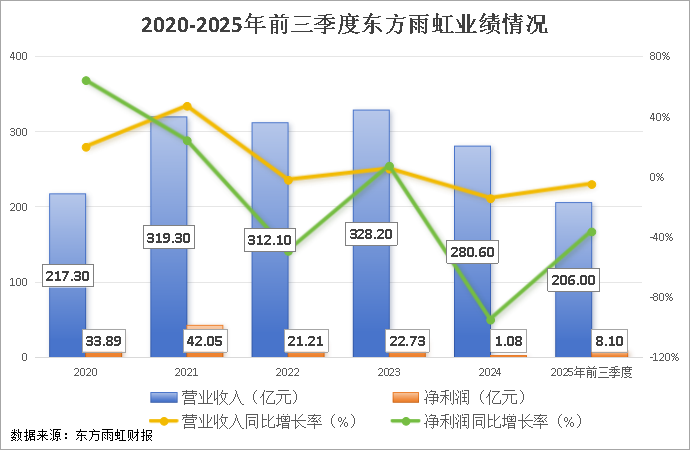

然而,2021年以来,因房地产行业承压,东方雨虹的业绩持续下滑。2021年的净利润还有42.05亿元,2024年就只有1.08亿元。短短4年间,蒸发了40亿元。

10月28日,东方雨虹发布三季报。2025年前三季度,公司实现营收206.0亿元,同比下降5.06%;净利润为8.10亿元,同比下降36.61%。

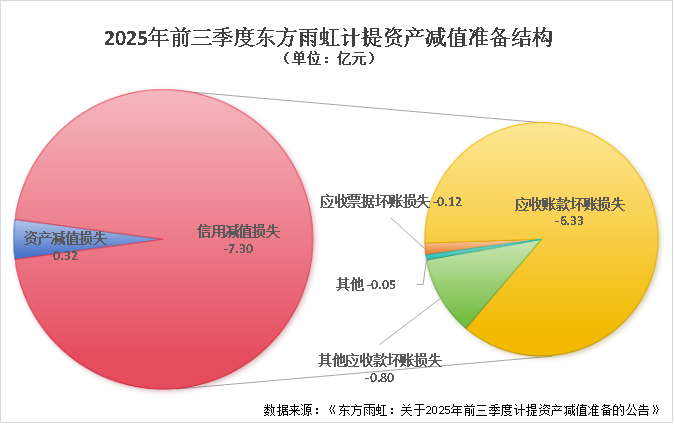

2025年前三季度,公司计提资产减值准备6.88亿元,同比增长6.69%。

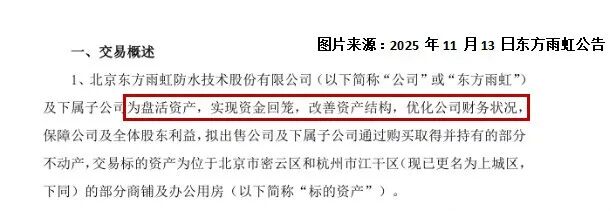

最近,东方雨虹还发布公告称,出售所持“金科服务”股份及其位于北京市和杭州市的部分商铺及办公用房。

计提减值、变卖资产……难道这“防水一哥”现在要靠“变卖家当”来维持现状了吗?

事实并非如此。这些举动背后都隐藏着东方雨虹“壮士断腕”般的战略考量。

计提减值:剥离“包袱”,轻装上阵

东方雨虹此次计提减值,并非被动应对业绩压力,而是基于行业环境和自身发展战略的主动选择,背后蕴含着清晰的经营逻辑。

首先,从公司此次计提的资产减值的结构出发,就可以看出其这样做的行业背景以及原因。

在计提的6.88亿元减值准备中,信用减值损失为7.30亿元,其中应收账款坏账损失为6.33亿元。同时,减少前期计提的资产减值损失0.32亿元。

从行业背景来看,房地产行业的持续承压是计提信用减值的核心要素。

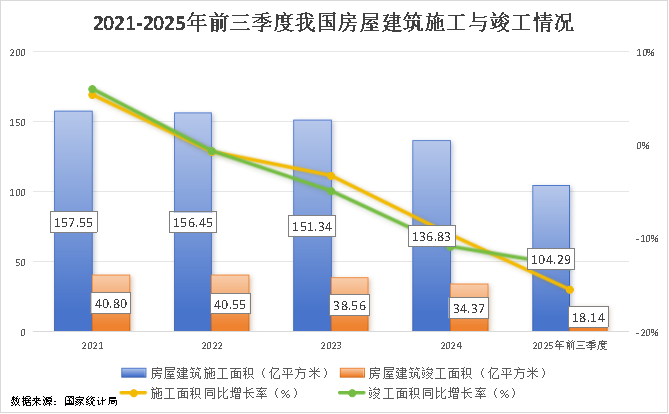

2025年前三季度,我国房屋建筑的施工面积和竣工面积分别为104.29亿平方米和18.14亿平方米,同比下降了15.47%和12.96%。

施工和竣工规模的持续收缩,使得房地产企业营收情况持续承压,资金链日益紧张。

而东方雨虹作为防水行业的龙头,受到各大房地产企业的青睐。目前,东方雨虹与保利、万科两家正进行深度合作,二者新楼盘80%的防水工程均由东方雨虹承接。

再加上地产企业所需的防水工程规模,比市政、一般住户等其他消费者的规模都要庞大。这就造成了东方雨虹的客户群体主要为房地产企业的局面。

2022年,国内TOP50房企对东方雨虹的营收贡献占比为65%,达到了峰值;2025年这一占比为45%。可见,东方雨虹对房地产企业的依赖程度非常高。

因此,房地产企业的资金短缺将直接转化为东方雨虹应收账款的回收风险。此次计提的6.33亿元应收账款坏账,也主要集中在资金状况不佳的中小地产企业。

面对短期内回暖希望较小的房地产行业,东方雨虹并未消极等待客户的回款,而是拿出“壮士断腕”的姿态,果断计提减值。

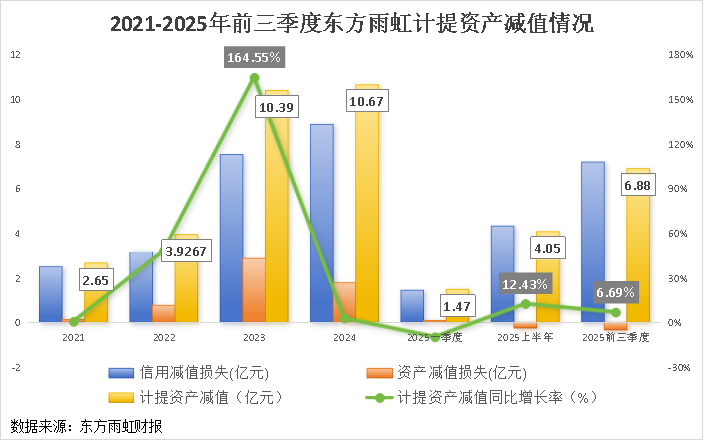

再从时间维度来看,今年的计提节奏明显加快。上半年计提4.06亿元,同比增加12.43%;前三季度计提了6.88亿元,同比增加6.69%。

东方雨虹表示,2025年前三季度,公司集中处理过去积累的地产客户应收账款等核心风险,后续仅需对少量未清收的老账目计提坏账,每年的损失可以控制在1亿元以内。

这意味着,通过这次的大规模计提资产减值,东方雨虹的应收账款风险得到了集中释放,未来,利润无需再被大额减值“侵蚀”,为业绩的回升扫清了障碍。

资产变现:回笼资金,断臂求生

如果说大规模计提资产减值是以“长痛不如短痛”的方式为未来发展扫清障碍,那么资产变现就是以更加果断的表现,凸显“主动破局”的决心。

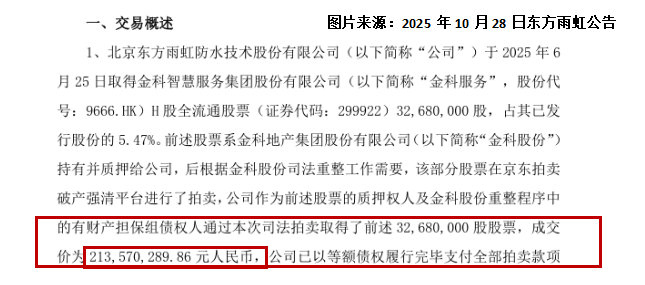

今年10月28日,东方雨虹发布公告称,公司在2025年6月25日到9月26日期间,以0.30亿港元的总价,将所持金科服务股份中的427.49万股在二级市场上售出。

2025年9月26日,公司又将所剩的2840.51万股,以1.89亿元港币的总价,全部出售给了金科服务。

也就是说,在三个月的时间内,东方雨虹把3268万股的金科服务股份,以2.19亿元港币(未扣除交易税费)的总价,全部卖了出去。而这些股份,是公司之前以质押权人的身份通过拍卖,花了2.13亿元人民币买回来的。

说简单点,就是东方雨虹先花了2.13亿元人民币买回来了一些股份,又用2.19亿港币卖出去了。这么一来一回亏了差不多1300万元人民币。(按照10月平均汇率:1港币=0.91人民币)

刚卖完这些股份没几天,11月13日,东方雨虹又发布公告称,出售公司在北京和杭州所有的部分商铺和办公用房。此次卖不动产,又给东方雨虹形成了2580.80万元的资产处置损益。

也就是说,在这短短半个月时间里,东方雨虹因为卖资产,损失了快4000万元。要知道,公司2024年的净利润才1.08亿元,4000万对其来说,绝不是什么小数字。

人们不禁会产生疑问,东方雨虹股东到底为什么会接二连三地做出这种决定?

其实,答案就藏在东方雨虹自己发布的公告当中:“为盘活资产,实现资金回笼,改善资产结构,优化公司财务状况。”

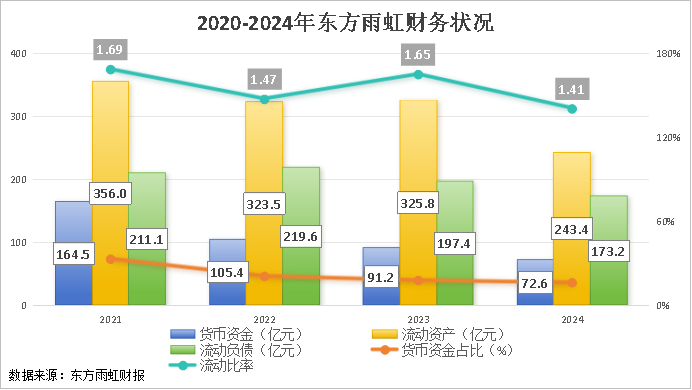

2021年以来,与业绩的下滑同步,东方雨虹的财务状况也同样处在下行阶段。

2024年底,公司的货币资金为72.59亿元,在总资产中占比为16.23%,比2021年下降了16.85个百分点。

同时,若扣除同期高达46.12亿元的短期借款,公司仅有26.47亿元的“活钱”。

此外,2024年底,公司的流动资产为243.4亿元,比2021年的356.0亿元,蒸发了112.6亿元;而2024年底的流动负债却有173.2亿元,流动比率为1.41,呈现明显的下降趋势。

可见,对于东方雨虹而言,虽然出售股份及不动产会产生账面损失,但能够快速换取真金白银,用于还债以及日常运营,堪称是断臂求生的理性选择。

当然,东方雨虹变卖资产,不仅仅是为了眼前的“碎银几两”。这当中,还包含了其对未来发展的考量。

在国内地产行业持续下行的背景下,“不出海就出局”成为当前防水涂料行业的共同意识。而对于怎么出海,东方雨虹可谓是选择了一条最难走的路,即“并购经销商网络+自建厂房”。

2025年,东方雨虹先后收购香港与智利当地知名的头部建材零售企业万昌五金建材以及Construmart,以在海外搭建属于自己的经销网络。

与此同时,东方雨虹马不停蹄地在休斯顿、沙特、马来西亚等地建设了生产基地,以实现产能本地化。

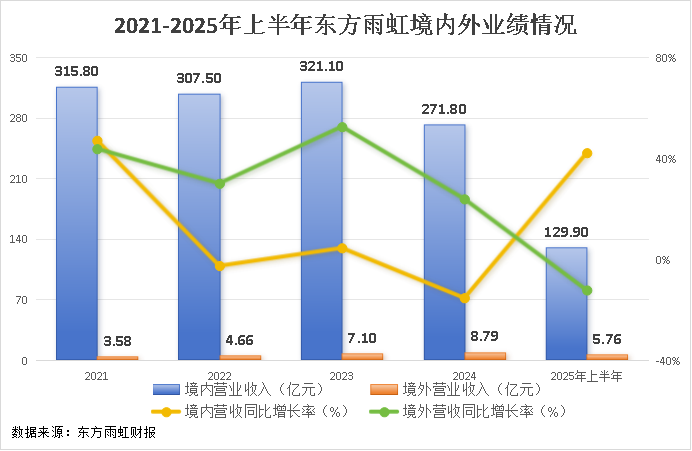

东方雨虹的这套出海路径也取得了显著成效。2025年上半年,公司境外营收5.76亿元,同比增长42.12%,其在总营收中的占比为4.42%,比2021年提高了3.1个百分点。

不仅是出海,东方雨虹还积极实施了“渠道下沉+即时零售”战略,来抵御房地产行业的持续走低。

截至今年6月底,公司拥有工程渠道经销商约10000家,民建经销商近4000家;并发布全新服务品牌“雨虹”,涵盖防水维修、墙面刷新等多项服务。

2025年第三季度零售渠道营收同比已增长15%,成为稳定增长极。

不管是海外布局还是渠道革新,都离不开充足的现金流。可见,东方雨虹变卖资产,回笼资金的“壮士断腕”举动,大有用武之地。

东方雨虹的计提减值、变卖资产,从来都不是其被动扛压的无奈之举,而是主动破局的战略性选择。这份直面业绩下行,果断决策的魄力,正是龙头该有的样子。

计提高额资产减值,虽然短期内利润受到影响,但换来了轻装上阵;变卖资产虽然造成了账面上损失,但腾出的资金能够聚焦零售、海外这些已经开始发力的新方向。

行业下行时,龙头的韧性从不是硬扛,而是“敢调整”。如今东方雨虹卸下了包袱、找准了新赛道,其未来值得我们期待。