(来源:东海研究)

证券分析师:

方霁,执业证书编号:S0630523060001

联系人:

董经纬,方逸洋,邮箱:djwei@longone.com.cn

// 报告摘要 //

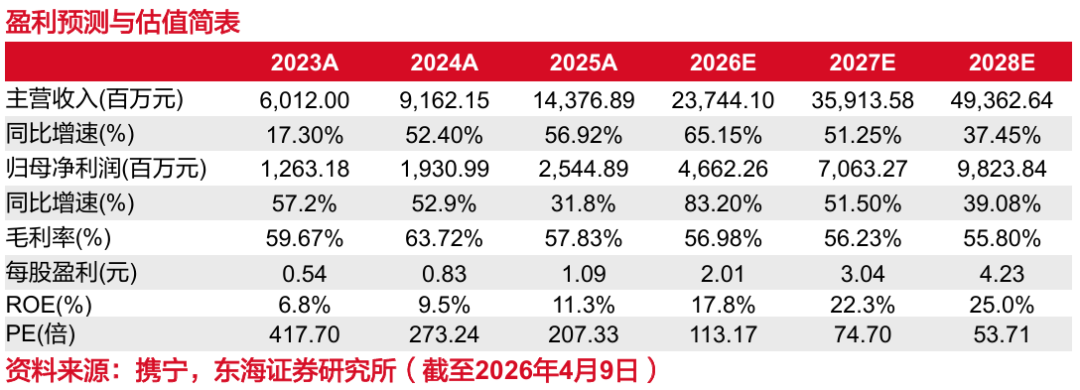

事件概述:海光信息发布2025年年度报告和2026年一季度报告。2025年公司实现营业收入143.77亿元(yoy+56.92%),实现归母净利润25.45亿元(yoy+31.79%),实现扣非归母净利润23.05亿元(yoy+26.92%),综合毛利率57.83%(yoy-5.89pcts)。2026Q1公司实现营业收入40.34亿元(yoy+68.06%,qoq-17.46%),实现归母净利润6.87亿元(yoy+35.82%,qoq+17.77%),实现扣非归母净利润5.97亿元(yoy+34.99%,qoq+22.32%),综合毛利率55.60%(yoy-5.59pcts,qoq+2.18pcts)。公司预计向全体股东每10股派发现金红利1.5元(含税),合计拟派发现金股利3.48亿元(含税),叠加2025年中期现金分红总额2.09亿元(含税),2025年度公司现金分红金额合计5.57亿元(含税)。

2025全年及2026Q1业绩显著增长,主要系在行业需求旺盛的背景下,公司CPU与DCU产品加速出货所致。2025年公司高端处理器产销率为98.84%,同比上升23.49个百分点,体现出公司高端处理器销售规模显著扩张。海光CPU凭借x86架构的优异生态,在国家信创战略深化的推动下,在党政及金融、电信、互联网、交通等关键行业渗透率持续上升,同时在AI算力需求大幅上升的背景下,海光DCU加速出货,全面适配国内外主流大模型,已在20多个行业、300+场景实现广泛落地,持续为国家税务总局、海关总署、各地政府部门、多家国有银行、三大运营商等头部客户提供高品质服务,成为公司业绩新的增长引擎。目前深算三号已投入市场,深算四号研发进展顺利,覆盖AI训推、科学计算、金融风控等多个核心场景,且公司与国内头部互联网厂商建立了深度合作关系,通过定制化服务满足客户差异化需求,有望推动国产算力生态的成熟与发展。

CPU与DCU“双芯”战略构筑差异化竞争优势,符合AI Agent对异构计算资源协同的需求,同时HSL系统总线互联协议显著降低了异构集成的复杂度和开发门槛。随着AI加速发展,CPU与算力芯片边界加速融合,两者需要在架构层面协同演进,在软件层面统一编程框架,共同构成一个“超级系统”。一方面AI Agent在执行任务时需进行多步推理、工具调用和多智能体协作,其中CPU负责多智能体的协调编排,GPU负责高密度推理计算;另一方面超节点技术快速发展,涵盖芯片设计、高速互联总线、内存和存储、系统工程、软件定义、并行计算等多个层面高度协同的系统级创新。公司是国内芯片企业中唯一同时具备x86高端通用CPU和“类CUDA”DCU的全栈国密、双芯协同、大规模实现商用的厂商,在性能、生态兼容度、迁移成本、自主可控等方面拥有显著优势,有望充分受益于AI Agent时代在复杂逻辑调度和大规模并行计算上的协同需求。同时,2025年9月,公司发布HSL系统总线互联协议,实现xPU、IO、OS、OEM等厂商与海光CPU的“紧耦合”高速互联,旨在基于海光CPU开放式计算底座,打通产业链全栈壁垒,降低异构集成的复杂度和开发门槛,结合公司依托光合组织形成的“芯片-整机-应用”闭环生态,有望进一步筑牢生态竞争壁垒。

投资建议:当前高端处理器国产化需求旺盛,公司凭借CPU与DCU产品优异的性能与良好的生态,持续挖掘 “双芯”在AI时代的差异化竞争优势。预计公司2026、2027、2028年营收分别为237.44、359.14、493.63亿元(2026、2027年原预测值分别是207.76、287.59亿元),同比分别增长65.15%、51.25%、37.45%,预计公司2026、2027、2028年归母净利润分别为46.62、70.63、98.24亿元(2026、2027年原预测值分别是44.90、64.58亿元),同比分别增长83.20%、51.50%、39.08%,当前市值对应2026、2027、2028年PE为113、75、54倍。盈利预测维持“买入”评级。

风险提示:1)下游需求不及预期;2)产品研发进展不及预期;3)客户导入不及预期。

// 报告信息 //

证券研究报告:《海光信息(688041):DCU加速出货,“双芯”构筑差异化竞争优势——公司简评报告》

对外发布时间:2026年04月10日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入—未来6个月内股价相对强于沪深300指数达到或超过15%

增持—未来6个月内股价相对强于沪深300指数在5%—15%之间

中性—未来6个月内股价相对沪深300指数在-5%—5%之间

减持—未来6个月内股价相对弱于沪深300指数5%—15%之间

卖出—未来6个月内股价相对弱于沪深300指数达到或超过15%

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告中准确反映了署名分析师的个人研究观点和结论,不受任何第三方的授意或影响,其薪酬的任何组成部分无论是在过去、现在及将来,均与其在本报告中所表述的具体建议或观点无任何直接或间接的关系。

署名分析师本人及直系亲属与本报告中涉及的内容不存在任何利益关系。

本报告基于本公司研究所及研究人员认为合法合规的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证。本报告仅反映研究人员个人出具本报告当时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。在法律允许的情况下,本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供多种金融服务。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

本报告版权归“东海证券股份有限公司”所有,未经本公司书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

五、公众号声明: