(来源:东海研究)

证券分析师:

方霁,执业证书编号:S0630523060001

联系人:

董经纬,方逸洋,邮箱:fyy@longone.com.cn

// 报告摘要 //

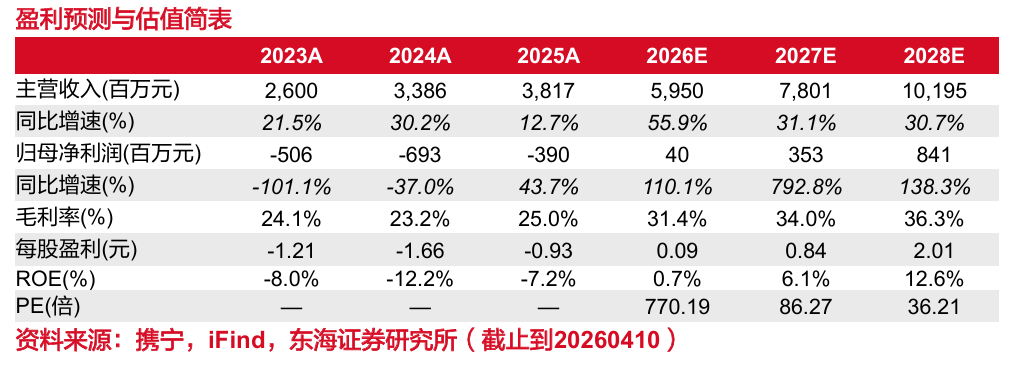

事件概述:根据公司发布2025年年度业绩报告,公司2025年营业总收入为38.17亿元(yoy+12.73%),归母净利润为-3.90亿元(2024年亏损6.93亿元),公司销售毛利率为24.95%(yoy+1.76pct)。公司2025Q4营业总收入为9.36亿元(yoy+10.67%,qoq-4.67%),归母净利润为-0.63亿元(亏损季度环比减少1914万元),销售毛利率为23.65%(yoy+1.26pct,qoq-3.00pct)。

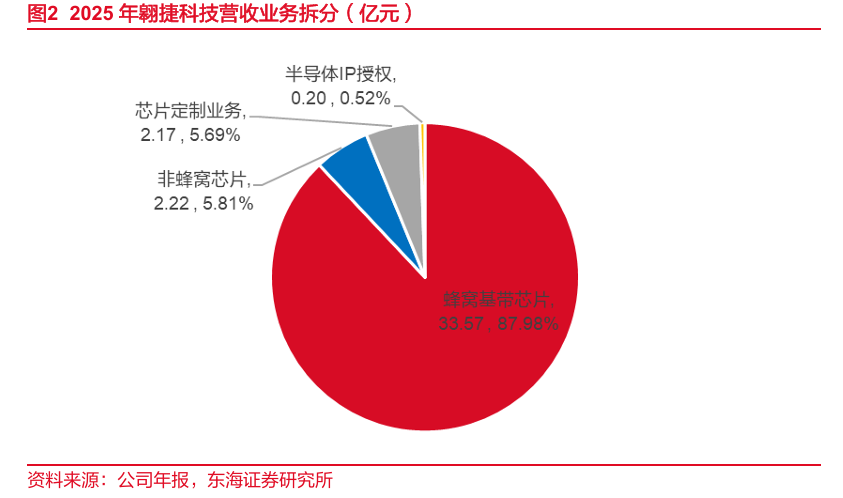

翱捷科技当前蜂窝基带芯片占据收入八成以上,智能soc基带芯片、芯片定制、非蜂窝物联网等业务也快速展开。在2025年公司业务构成中,蜂窝基带芯片占据总收入的88%左右,是目前公司的核心业务板块,蜂窝基带芯片目前主要应用在物联网领域,但手机市场的产品陆续推出,未来大概率依然保持高速增长趋势。其次公司的芯片定制业务主要是ASIC芯片,应用在人工智能领域,随着AI需求高速增长,公司在ASIC市场的空间更加广阔。其三,公司还积极布局非蜂窝芯片,主要布局在AIOT的市场,端侧AI应用长期看或高速增长,公司前瞻布局、积极筹备,长期或继续受益端侧AI的发展红利。

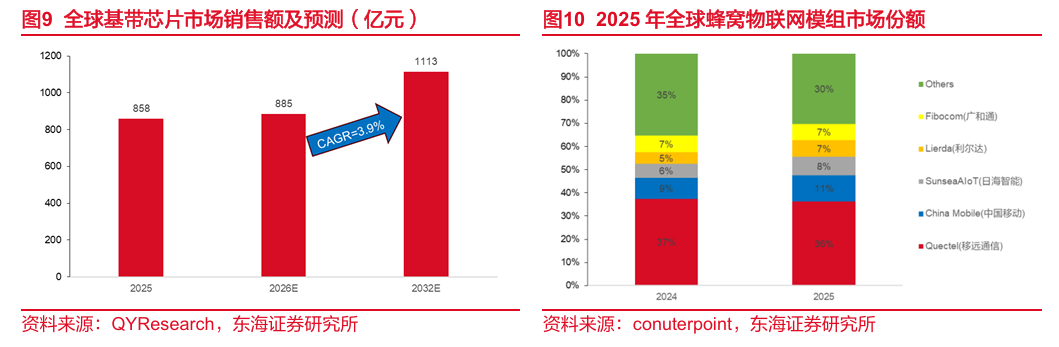

全球基带芯片在2025年达到858亿元的市场规模,长期保持缓慢上升趋势;公司推出多款升级的智能soc芯片产品,5G8核的产品或将在2026年量产。根据QYResearch数据,全球的基带芯片市场规模在2026年或达到885亿元,基带芯片是科技产品实现通信的核心芯片之一,下游市场主要集中在手机、PC、平板、汽车、物联网等市场。全球基带芯片市场主要由高通、联发科、三星等企业占据,国内的基带芯片企业相对较少,长期看具备较大的国产化空间。首先在蜂窝物联网领域,公司继续实现4G产品的技术升级与5G产品的开拓。在智能SoC芯片布局上,公司已逐步构建起从4G到5G、从低端到中高端的多层次智能SoC产品组合,已经推出集成20TOPS算力独立NPU的SoC方案。

全球ASIC芯片2025年约189亿美元,未来5年CAGR高达21.5%;公司ASIC订单充裕,后期或逐步落地确认收入。2025年全球ASIC芯片或将达到189亿美元,2030年或达到501亿美元,CAGR为21.5%,2025年中国ASIC芯片市场规模或达到583亿元。目前全球的ASIC芯片市场大约71.5%的份额被博通与Marvell占据,中国企业具备较大的国产化空间。公司依托先进制程下超大规模复杂SoC设计验证能力、成熟的行业服务经验及丰富自研IP等核心优势,通过技术创新与架构优化,为客户提供满足需求的芯片设计服务,并已在AI云侧、AI端侧、可穿戴及RISC-V等多个应用领域取得行业头部客户订单。公司的芯片定制业务涵盖从架构定义、IP选型、前端设计到工艺实现、流片交付的全流程设计服务并在客户量产阶段,依托公司在产能、品质及成本控制等方面的资源储备和能力优势,为客户的规模化量产供货提供一站式支撑。凭借上述优势,公司所服务的客户类型与应用场景均呈现多元化特征,为该业务板块健康发展奠定了良好基础。截至报告期末,公司在手订单丰富,且新订单绝大部分采用先进制程,与AI、算力等应用领域相关。后续,在手订单将逐步进入交付与收入确认周期,该业务板块有望成为公司长期稳定的业绩增长点。

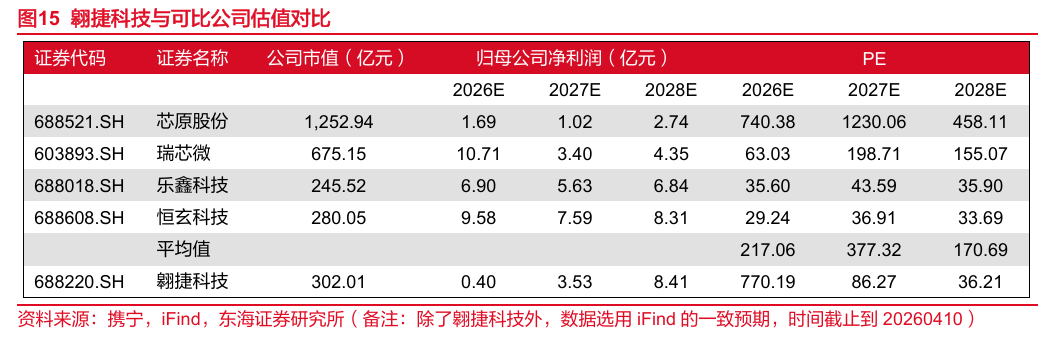

投资建议:翱捷科技前期处于高投入阶段,当前除了蜂窝基带物联网业务继续高速增长之外,公司也积极推出智能soc芯片、芯片定制、AIOT领域芯片产品,积极布局AI时代下的高增长赛道。结合行业增长趋势与公司的产品市场节奏,我们预计公司2026、2027、2028年营收分别是59.50、78.01、101.95亿元,同比分别增长55.9%、31.1%、30.7%;归母净利润分别为0.4、3.53、8.41亿元,同比增速分别是110.1%、792.8%、138.3%。当前市值对应2026、2027、2028年PE为770.19、86.27、36.21倍,首次覆盖,给予“买入”评级。

风险提示:新产品推广不及预期风险,研发进展不及预期风险,下游需求不及预期风险。

// 正文 //

▌1.公司业务从基带芯片扩宽至ASIC芯片

1.1当前公司蜂窝基带芯片收入占据八成以上

(1)翱捷科技的芯片产品同时实现横向扩张与纵向延伸。根据公司的年报,目前公司的业务布局聚焦在以下3大类的业务板块中,公司的蜂窝基带芯片从物联网市场逐步打开到手机市场,市场空间大幅度打开,同时公司不断积累非蜂窝物联网芯片技术,陆续推出多款不同通信协议下的芯片。近些年公司充分利用自己的技术优势,顺应AI高速发展趋势,形成了芯片定制服务与IP授权服务,再一次横向扩张自己的业务范围,将公司的发展蓝图推向一个更大的空间。

(2)公司当前蜂窝基带芯片占据收入八成以上,其他领域的业务或迎来快速增长的阶段。如下图所示,2025年的公司业务构成中,蜂窝基带芯片占据总收入的88%左右,是目前公司的核心业务板块,蜂窝基带芯片目前主要应用在物联网领域,但手机市场的产品陆续推出,未来大概率依然保持高速增长趋势。其次公司的芯片定制业务主要是ASIC芯片,应用在人工智能领域,随着AI需求高速增长,公司在ASIC市场的空间更加广阔。其三,公司海积极布局非蜂窝芯片,主要布局在AIOT的市场,端侧AI应用长期看或高速增长,公司前瞻布局、积极筹备,长期或继续受益端侧AI的发展红利。

1.2公司重视研发布局长远

(1)公司年收入保持增长趋势,归母净利润亏损有逐步收窄趋势,公司归母净利润有望在2026年扭亏。如下图公司营收从2020年的10.81亿元增长到2025年的38.17亿元,每年营收均创下新高,CAGR为28.7%。公司亏损从2020年的-23.27亿元,收窄到2025年的-3.9亿元,随着公司规模扩张、规模效应显著、毛利率提升、费用率降低,公司2026年或有可能扭亏。

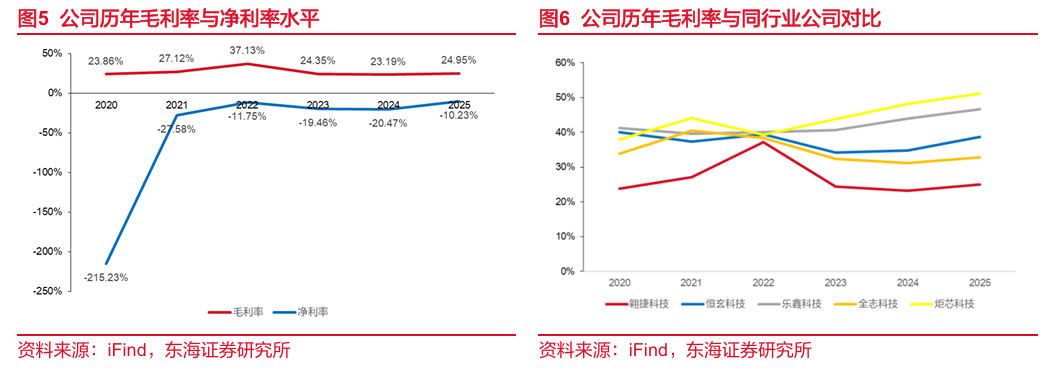

(2)公司毛利率维持在23%-38%之间,在AIOT企业中处于相对较低的水平,长期看公司毛利率还有提升的空间。如下图所示,公司的毛利率近六年来保持相对稳定,与同行业AIOT企业相对,毛利率相对偏低,未来随着公司规模经济效应,毛利率大概率有提升的空间。

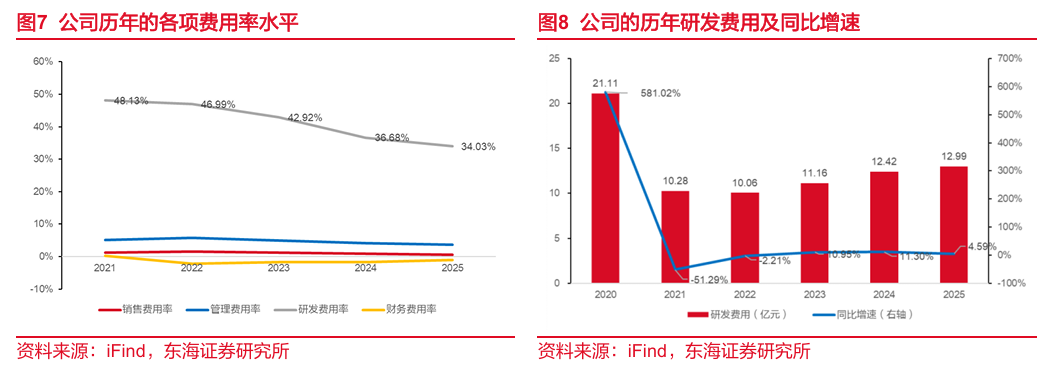

(3)公司研发费用率高达30-50%之间,逐年有下降趋势,但是公司的研发费用绝对值近五年保持上升趋势。如下图所示,公司过去五年的研发费用率高达30-50%之间,可见公司对研发的支持力度较大。公司的研发总费用从2022年至今保持上升趋势,公司重视研发投入,期望保持长期的核心竞争力。

▌2.手机基带芯片与ASIC芯片打开更大成长空间

2.1公司或快速打开国产手机基带芯片市场

(1)全球基带芯片在2025年达到858亿元的市场规模,长期保持缓慢上升趋势;2025年全球蜂窝物联网模组的5大企业占据70%的市场份额,其中中国企业占据4位。如下图所示,根据QYResearch数据,全球的基带芯片市场规模在2026年或达到885亿元,基带芯片是科技产品实现通信的核心芯片之一,下游市场主要集中在手机、PC、平板、汽车、物联网等市场。通信模组是集成基带等芯片的中间品,物联网模组市场中超过一半的市场份额均为中国企业占据,可见中国在全球蜂窝物联网市场具备较大的市场。

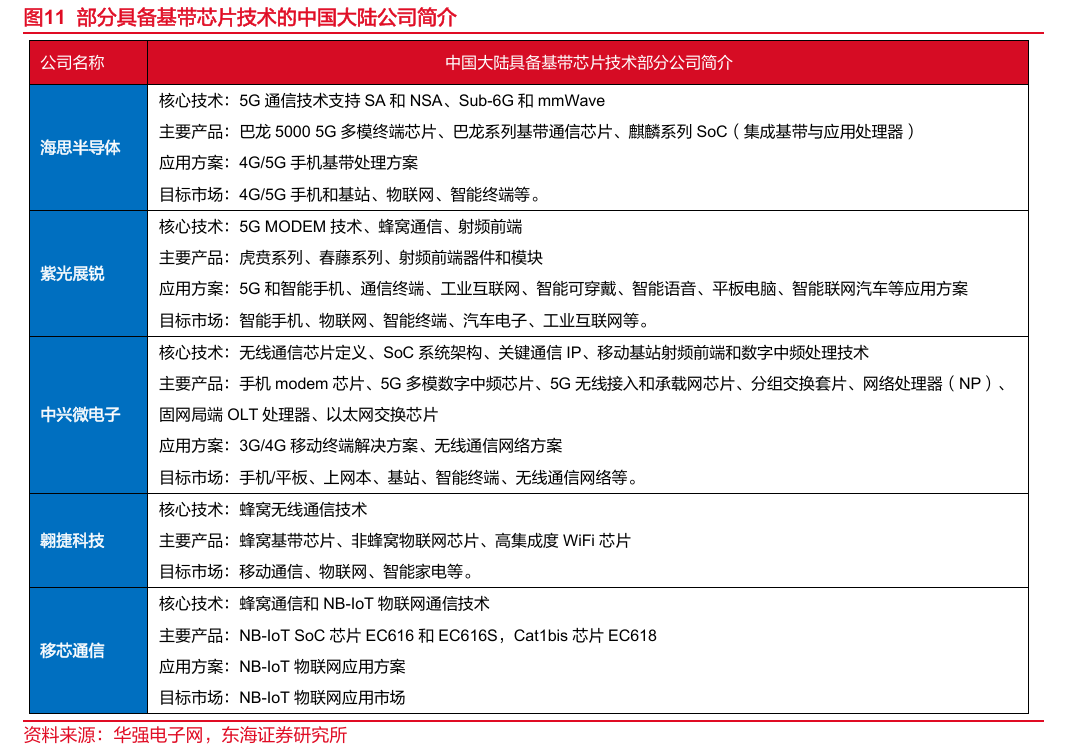

(2)全球基带芯片市场主要由高通、联发科、三星等企业占据,国内的基带芯片企业相对较少,长期看具备较大的国产化空间。由于基带芯片的主流市场在手机、PC、平板等消费电子市场,核心技术长期被海外企业占据,全球的主要份额也集中在海外。随着国内企业技术不断积累,国内企业也逐步实现各个领域的国产化进程。海思半导体与中兴微电子企业主要在手机、平板等市场布局,紫光展锐在手机、物联网、汽车、工业等市场均有所布局,翱捷科技与移芯通信主要集中在物联网市场,但翱捷科技的手机基带芯片陆续推出,未来或逐步从中低端手机市场走向品牌手机市场。

(3)公司在物联网市场实现了4G领域的强化,5G市场的新品拓展;在手机为主的智能soc领域公司已经实现了累计500万颗以上的出货,并且推出多款升级的基带芯片产品,5G8核的产品或将在2026年量产。

首先在蜂窝物联网领域,公司继续实现4G产品的技术升级与5G产品的开拓。1)在Cat.1 领域,依托丰富的产品线、出色的性能表现、高效的客户支持,公司产品方案在多个重点应用场景进一步实现规模化落地。2025年公司Cat.1主芯片销量保持高速增长态势,出货量同比上年增长近50%,截至2025年报告期末,累计出货量已突破6亿颗。2)在Cat.4 领域,公司专注于产品迭代与技术优化,已形成覆盖不同应用场景和区域市场的系列化产品方案。在数据类产品市场(电力/MBB/模组)、在MBB(CPE、MiFi、UFi)细分领域、在车联网领域,公司的产品均实现了较为快速的出货。3)在Cat.7 领域,公司芯片产品已完成在该领域的布局,目前已导入中兴、TCL、TPLINK等品牌客户,并推出CPE、MiFi等终端产品。后续,公司将以现有产品为基础,持续拓展更多客户和应用场景。4)在5GNR领域,公司已经成功推出芯片平台ASR1901。5)在5GRedCap领域,已经完成了多款产品布局,成功切入多个市场并逐步实现规模化量产出货,获得了市场广泛认可。

在智能SoC芯片布局上,公司已逐步构建起从4G到5G、从低端到中高端的多层次智能SoC产品组合,已经推出集成20TOPS算力独立NPU的SoC方案。1)公司首款4G四核智能SoC芯片已成功商用并实现大规模出货。截至2025年报告期末,公司该产品总出货量已经突破500万颗,充分验证了公司智能SoC芯片平台的稳定性和可靠性。2)第一代4G八核智能SoC芯片已经在2025年推出两款系列产品。该产品系列聚焦性能提升与功耗优化,同时兼顾成本效益,可以满足市场对高性价比4G智能手机解决方案的需求,同时也支持客户扩展出智能模组、车载中控座舱、平板电脑等多元化产品线,已经在多个领域陆续实现终端产品上市。3)第二代 4G八核智能SoC芯片已经回片。在通信能力方面,该芯片不仅支持FDD/TDDLTE/WCDMA/GSM,同时还支持Wi-Fi6、Bluetooth5.4、GNSS与FM 等多种非蜂窝无线连接功能。在AI算力方面,该芯片集成自研NPU,提供高达20Tops的端侧算力,支持INT4、INT8、FP16、BF16等多精度计算,并兼容ONNX、TensorFlow、TFLite等主流AI框架。4)首颗5G八核智能SoC芯片已经回片,测试进展良好,目前5G实网电话已打通,其他各项仪表测试顺利,该款芯片具备先进的5G-A通信能力及高性能AI能力,将进一步完善公司智能SoC 芯片的产品布局。该芯片计划于2026年年底实现量产。

2.2公司ASIC芯片或受益行业需求高速增长

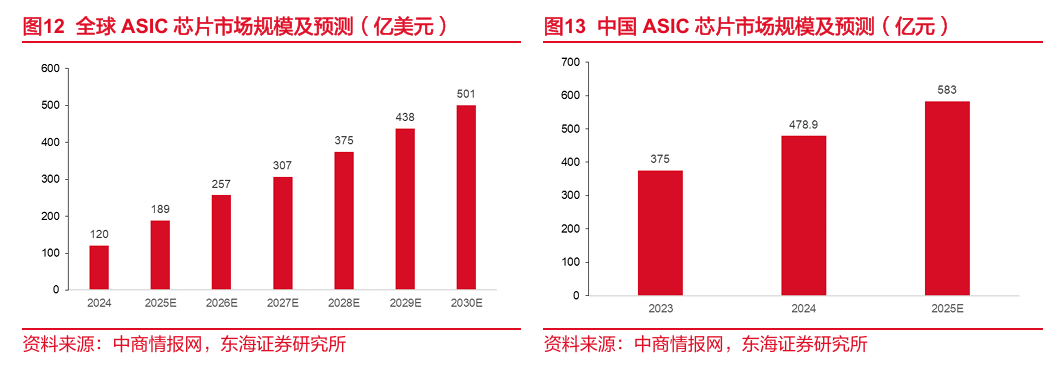

(1)2025年全球ASIC芯片或将达到189亿美元,2030年或达到501亿美元,CAGR为21.5%,2025年中国ASIC芯片市场规模或达到583亿元。随着AI技术的高速发展,定制化的ASIC芯片可以节省更多的晶体管,从而达到更高效率、更低功耗、更小面积与成本的优势,AI时代已经来临,长期看全球对ASIC的芯片需求或将保持高速增长。

(2)目前全球的ASIC芯片市场份额大约71.5%主要被博通与Marvell占据,中国企业具备较大的国产化空间。如下图所示,2025年全球ASIC芯片市场还是以海外的两家企业占据为主,之所以会出现寡头垄断格局,主要是因为定制ASIC的技术积累要求较高,单次投入较大,同时定制芯片需要有一定的规模量才能实现盈利。随着AI技术的快速发展,互联网企业的ASIC芯片能够实现更低的功耗、更高的效率等优势,并且需求量也较大,因此ASIC在AI时代或将大力发展。我国目前从事ASIC芯片的企业较少,主要是需要的IP技术积累的企业较少,并且行业在AI之前并没有大规模的需求出现。未来随着AI在国内的渗透率不断加深,ASIC芯片的需求或将高速增长,我国芯片企业国产化空间巨大。

(3)公司ASIC订单充裕,后期或逐步落地确认收入。自2024年下半年开始,AI算力、端侧AI、可穿戴及RISC-V芯片领域的需求爆发,带动ASIC定制服务市场空间显著扩大。与此同时,公司自研芯片项目陆续转入量产,释放出更多的研发设计资源向芯片定制业务倾斜。公司依托先进制程下超大规模复杂SoC设计验证能力、成熟的行业服务经验及丰富自研IP等核心优势,通过技术创新与架构优化,为客户提供满足需求的芯片设计服务,并已在AI云侧、AI端侧、可穿戴及RISC-V等多个应用领域取得行业头部客户订单。公司的芯片定制业务涵盖从架构定义、IP选型、前端设计到工艺实现、流片交付的全流程设计服务并在客户量产阶段,依托公司在产能、品质及成本控制等方面的资源储备和能力优势,为客户的规模化量产供货提供一站式支撑。凭借上述优势,公司所服务的客户类型与应用场景均呈现多元化特征,为该业务板块健康发展奠定了良好基础。截至报告期末,公司在手订单丰富,且新订单绝大部分采用先进制程,与AI、算力等应用领域相关。后续,在手订单将逐步进入交付与收入确认周期,该业务板块有望成为公司长期稳定的业绩增长点。

▌3.投资建议

翱捷科技业务快速扩张,订单充裕,公司大概率实现盈利后,归母净利润或大幅增长,与同行业对比来看稳定盈利后估值偏低,首次覆盖,给予“买入”评级。翱捷科技前期处于高投入阶段,当前除了蜂窝基带物联网业务继续高速增长之外,公司也快速在智能soc芯片市场形成一定规模,推出多款芯片产品,大概率将纵向延伸自己的收入规模;其次,公司的芯片定制业务已经形成一定规模,订单充裕,在AI高速增长行业趋势下,公司或再次打开纵向成长空间;其三,公司还在积极布局AIOT领域芯片产品,继续布局AI时代下的高增长赛道。结合行业增长趋势与公司的产品市场节奏,我们预计公司2026、2027、2028年营收分别是59.50、78.01、101.95亿元,同比分别增长55.9%、31.1%、30.7%;归母净利润分别为0.4、3.53、8.41亿元,同比增速分别是110.1%、792.8%、138.3%。当前市值对应2026、2027、2028年PE为770.19、86.27、36.21倍,与同行业公司相对,预期公司在2027、2028年实现较为稳定的盈利水平后,其估值或将显著低于同行业可比公司估值,首次覆盖,给予“买入”评级。

▌4.风险提示

(1)新产品推广不及预期风险。公司陆续推出多款芯片产品,新的市场空间较大,但存在公司产品推广销售等不及预期的风险。

(2)研发进展不及预期的风险。公司历年保持高研发投入,市场对公司的研发技术充满信心,但存在研发不及预期的风险。

(3)下游需求不及预期的风险。目前全球各种电子元器件涨价,无形中抬升了电子终端产品的成本,过高的涨价会压制市场需求,存在需求不及预期的风险。

// 报告信息 //

证券研究报告:《翱捷科技(688220):多款手机基带芯片陆续推出,ASIC业务订单饱满——公司简评报告》

对外发布时间:2026年04月10日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入—未来6个月内股价相对强于沪深300指数达到或超过15%

增持—未来6个月内股价相对强于沪深300指数在5%—15%之间

中性—未来6个月内股价相对沪深300指数在-5%—5%之间

减持—未来6个月内股价相对弱于沪深300指数5%—15%之间

卖出—未来6个月内股价相对弱于沪深300指数达到或超过15%

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告中准确反映了署名分析师的个人研究观点和结论,不受任何第三方的授意或影响,其薪酬的任何组成部分无论是在过去、现在及将来,均与其在本报告中所表述的具体建议或观点无任何直接或间接的关系。

署名分析师本人及直系亲属与本报告中涉及的内容不存在任何利益关系。

本报告基于本公司研究所及研究人员认为合法合规的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证。本报告仅反映研究人员个人出具本报告当时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。在法律允许的情况下,本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供多种金融服务。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

本报告版权归“东海证券股份有限公司”所有,未经本公司书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

五、公众号声明: