炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

财联社3月28日讯(记者 王玉玲)随着中信证券与国泰海通2025年报相继披露,这场万众瞩目的“一哥”之战终于有了全景式的数据支撑。

从规模扩张到资本效率,从国内基本盘到全球定价权,两家头部券商在10项核心指标上爆发了全方位的激烈角逐。通过这些数据对比,两家券商截然不同的资源禀赋与战略走向清晰可见。

资本底座与盈利成色

1、总资产、净资产:国泰海通胜

在最直观的体量比拼上,国泰海通凭借合并后的规模效应成功登顶。

国泰海通总资产2.11万亿元,归母净资产高达3304.17亿元;中信证券总资产为2.08万亿元,归母净资产为3199亿元。合并后的国泰海通,构筑了雄厚的资本底座。这一指标的胜利,意味着国泰海通在未来抗风险能力及开展重资本业务时,拥有了更深的护城河。

2、营业收入、净利润:中信证券胜

尽管失去了资产规模的王座,但在创收与盈利的绝对体量上,中信证券依然是当之无愧的“盈利之王”。

2025年, 中信证券实现营收748.54亿元(同比增长28.79%),归母净利润突破三百亿大关达300.76亿元(同比增长38.58%)。国泰海通2025年实现营业收入631.07亿元(同比大增87.4%),归母净利润278.09亿元(同比大增113.52%)。

不过,国泰海通因合并带来大额的非经常性损益,扣非后的净利润更能反映真实情况。国泰海通扣非归母净利润214亿元,而中信证券扣非归母净利润为303亿元。

在绝对数值上,国泰海通距离中信证券仍有不小差距,但受益于合并,国泰海通在营收净利上展现了翻倍的增速。

3、盈利能力ROE:中信证券胜

ROE(净资产收益率)是评判资本运用能力的关键试金石,其实质也反映了一家券商“经营杠杆”的运用艺术。

2025年,中信证券ROE同比提升2.5个百分点至10.59%。扣非后,中信证券ROE为10.67%。在业绩会上,中信证券管理层也明确表示,在监管“适度拓宽优质机构杠杆区间”的政策红利下,公司未来综合服务能力仍有提升空间。而国泰海通的ROE为9.78%,扣非ROE为7.49%。

券商的合并往往伴随着庞大净资产的一次性增厚,这在短期内摊薄了收益率。当前,国泰海通正处于整合之后的消化期,随着国泰海通平稳高效完成母公司整合,以及人员与业务的深度融合,相信未来ROE有望加速提升。

4、股东回报与分红:绝对值与分红比各有胜出

在资本实力与盈利成色的最后,绕不开的是如何回馈股东。在新“国九条”强化分红的政策导向下,两家巨头均展现了十足的诚意。

中信证券拟派发现金红利总额(包含中期分红)103.74亿元,纯现金分红金额占合并报表中归属于上市公司普通股股东净利润的比例达到了35.73%,现金分红占扣非后归母净利润比例为34.24%是公司成立以来最高分红纪录。

国泰海通方面,拟分配现金红利87.57亿元,叠加年内实施的12.11亿元股份回购,占公司2025年度扣非后归母净利润的46.60%。国泰海通在投资者回报方面略胜一筹。

财富管理与信用业务

5、财富管理:国泰海通胜

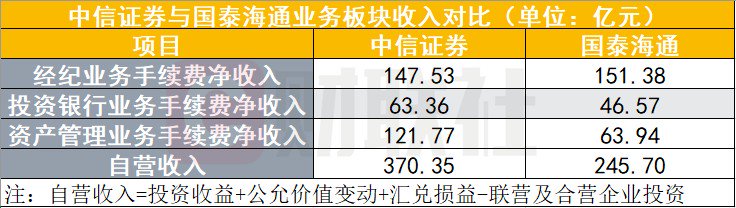

若从经纪业务手续费净收入来看,中信证券为147.53亿元,略低于国泰海通的151.38亿元。经纪业务手续费净收入中一般包含期货经纪业务收入,因此如果看代理买卖证券业务净收入,中信证券为100.25亿元,仍然低于国泰海通的113.98亿元。

国泰海通境内客户数达3933万户,零售底盘呈现出绝对的“压舱石”效应,产品保有规模6573亿元。与之相比,中信证券客户数量超1700万,但超8000亿元的金融产品保有量,则凸显了其在高净值客户群体中的护城河与极高的客均资产贡献。

国泰海通赢在了海量的普惠广度,而中信证券则展现了高净值客户的黏性与单客贡献度。

6、信用业务:国泰海通胜

信用业务是典型的重资本业务,这也是“1+1>2”规模效应兑现最直接的领域。依托合并后全行业第一的总资产和客户基础,国泰海通的资本吞吐力得到彻底释放。

2025年末,国泰海通融资融券余额冲至2462.06亿元,同比激增43.9%,创下历史新高,在信用赛道上成功超越中信证券(2076.52亿元)。从利息净收入看,受益于合并海通证券新增融资租赁业务,以及融资融券利息收入增加,国泰海通2025年利息净收入为82.78亿元,远超中信证券的16.3亿元。

投行、资管与自营

7、投行业务:中信证券胜

2025年,中信证券凭借63.36亿元的投行收入,在境内股(超2700亿元)、债(2.21万亿元)、并购交易规模上全面霸榜,稳居市场第一;而国泰海通投行收入为46.57亿元,在项目落地频次与储备上建立优势,其境内IPO主承销家数(19家)与在审项目数(44家)双双第一,且港股配售及中资离岸债承销单数也领跑中资券商,后备蓄水池充足。

8、资管业务:中信证券胜

中信证券的资产管理业务收入为121.77亿元,远超国泰海通的63.93亿元。

中信证券资产管理规模达1.8万亿元(私募资管市场份额14.02%,排名行业第一)。在公募基金方面,中信控股的华夏基金管理规模高达3万亿元。

国泰海通资管期末管理资产规模7506.64亿元,非货公募规模突破720亿元;国泰海通控股的华安基金管理资产规模8883.1亿元,控股的海富通基金管理资产规模5656.37亿元,参股的富国基金管理资产规模也首次突破2万亿元。

9、自营业务:中信证券胜

中信证券2025年自营业务(含公允价值变动)高达370.35亿元,同比大增46.5%。国泰海通自营业务收入约为245.7亿元。

出海竞逐

10、国际业务:中信证券胜

在监管鼓励打造“国际一流投行”的背景下,跨境业务布局正成为头部机构决胜未来的核心战场。2025年中信证券国际实现营收33亿美元(同比增长48%),净利润9.1亿美元(同比增长72%),均创历史新高。依托跨区域的深度布局,中信正加速打造“投资中国和中国投资的首选投行”。国泰海通的海外业务覆盖17个国家和地区的全球服务网络,加快在东南亚等重点区域“开疆拓土”,但目前仍处于合并整合的过渡期。中信证券凭借成熟的全球化网络与出海加速度,已在国际化竞速中确立了显著的领跑优势。

结论

这10项核心指标的巅峰较量可以发现,中信证券以6项占优的战绩,展现了更为全面的压制力;而国泰海通凭借世纪大合并,在资本实力、客群基础、财富管理及多项重资本业务上完成历史性反超,或进一步巩固领先优势。

表面上看,这是一场规模与效率的较量,但在“建设金融强国”与“打造国际一流投行”的宏大叙事下,两者的对峙实则是中国券业龙头的战略分野:中信证券正加速“向外”,以超20%的海外利润贡献率代表中国资本争夺全球定价权;国泰海通则以近4000万的零售客群和超2.1万亿的资产底座,构筑起服务国家战略与实体经济的金融“压舱石”。

当行业彻底告别同质化内卷,中国证券业正式步入了“两超多强”时代。这不再是简单的国内存量博弈,站在总资产双双突破两万亿的历史新起点,这两艘中国金融航母已经驶出内河。