文|钱伟

联储研究显示,2026年盈亏平衡所需的就业增长或降至0,主因移民下降(人口基数下降)和老龄化(劳动参与率下降)。

对联储的政策含义:

(1)短期来看,若盈亏平衡就业果真为0,虽然目前非农很差,但只要不持续负增,失业率不会上行;在油价冲击下,这将给联储不降息争取到更长的观望窗口。

(2)中期来看,失业率企稳并不意味着经济无虞,也不是联储的终极诉求;就业盈亏平衡降至0,意味着经济的潜在增速大幅下降,通胀的内生压力降低,反而需要联储通过压低失业率来追求更高的名义增长,加大降息力度。

美债走势影响:短期,收益率继续高位震荡,不排除还有一轮上行冲击;但全年,由于降息仍有机会,维持看多立场,收益率上行或是买点。

联储最新研究显示,美国盈亏平衡的就业增长,在2026年可能降至0。

(1)什么是盈亏平衡的就业/非农增长?

盈亏平衡的就业增长,是指每个月必须增加的就业岗位数量(可以用新增非农就业岗位进行指代),以保持失业率稳定。这一新增的岗位,主要用于吸收潜在劳动力的增长,即恰好覆盖每月新进入职场找工作的人数。

当月度就业增长超过就业增长的盈亏平衡水平时,失业率预计会下降;相反,若就业增长持续低于盈亏平衡水平,失业率将上升。

(2)当前,就业的盈亏平衡水平为何降至0附近?

联储的估计显示,历史上盈亏平衡的非农水平,在1970年代达到高峰,接近20万,此后趋于回落,2010年后维持在8万以上,即使在新冠疫情的2020年,也达到5万。但是,2026年,这一数字将可能降至0附近。

背后的原因主要是移民下降和人口老龄化,前者使得进入就业市场的潜在劳动力基数下降,后者意味着愿意找工作的人比例也在下降。

潜在劳动增长大致等于总人口乘以劳动参与率:

一方面,2026年国际净移民或急剧下降,导致美国总体人口增速降至1951年以来的最低,美国劳工统计局(BLS)1-2月报告显示,2026年人口年化增长率仅为0.4%,而在疫情的2020年,人口仍增长0.5%。

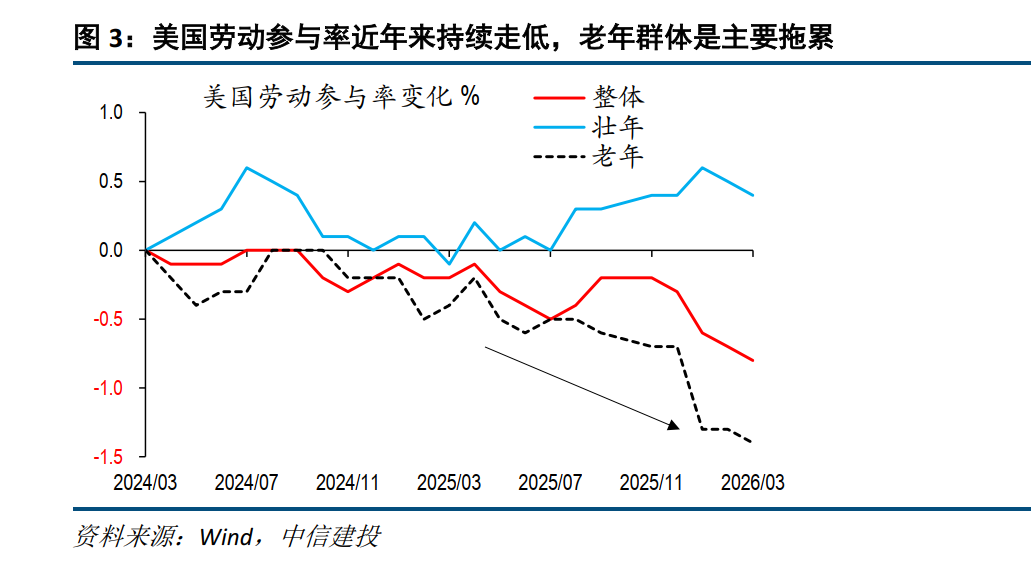

另一方面,劳动参与率在近年来呈现持续下降的趋势,进一步拉低劳动力增长,这主要和人口老龄化因素有关。最新的2026年3月数据显示,总体劳动参与率已经降至近年来新低,这其中老年群体的意愿下降是主要拖累。

(3)对联储的政策含义

第一,短期来看,失业率上行风险下降,给联储不降息争取到更长的观望窗口。

联储目前对就业的关注度较高,由于非农噪音变大(月度之间波动大、前值下修多),失业率是联储更喜欢的指标。近一年多,非农月度新增严重恶化,2025年至今,共6次发生月度负增的情况,市场和联储对就业担忧上升。但盈亏平衡的就业降至0,意味着理论上,只要月度新增非农不持续负增,则失业率就没有趋势上行的风险,就业市场的韧性比此前预期要强。这样一来,联储短期可以不急于降息,等待更长时间,观察中东局势对美国通胀和经济的影响。

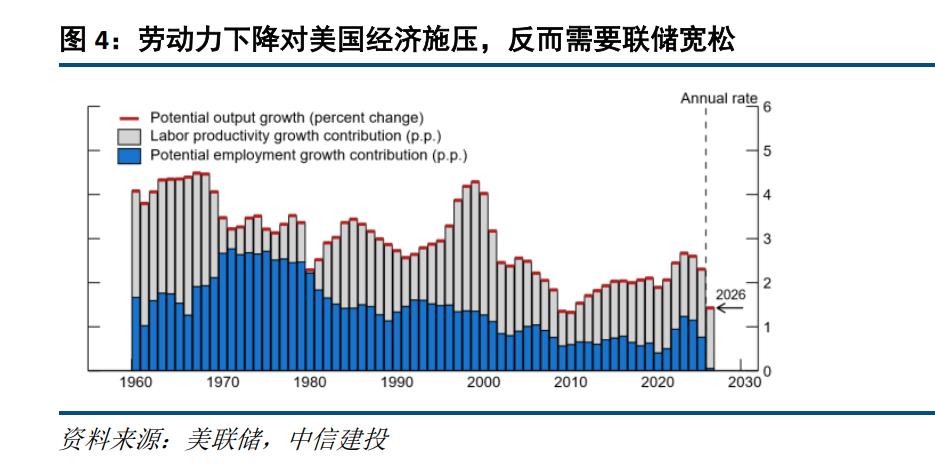

第二,中期来看,失业率企稳并不意味着经济无虞,也不是联储的终极诉求;就业盈亏平衡降至0,意味着经济的潜在增速大幅下降,通胀的内生压力较低,反而需要联储通过压低失业率来追求更高的名义增长,加大降息力度。

但是,失业率在当前水平上企稳不恶化,并不会影响联储最终的降息决策。联储对就业的终极诉求是“充分就业”,并不是某一个特定的失业率,只要通胀稳定,理论上就业越多越好、失业率越低越好。当前,盈亏平衡就业降至0,背后是人口增长乏力,若劳动生产率不改善,美国潜在经济增速将走低。此外,当前就业招聘需求也较为疲软,供需两弱下,薪资增速低增长,通胀的内生压力并不大。

这一背景下,4.4%左右的失业率不会是联储的合意水平,只要后续通胀可控,联储大概率会选择继续降息,压低失业率,追求更高的名义经济增长。

(4)美债走势影响

短期收益率继续高位震荡,不排除还有一轮上行冲击。短期失业率压力不大,油价还在高位,联储有更多时间观望,美债较难大涨。鉴于当前金融市场负反馈是迫使特朗普妥协或加大攻击力度的主要传导机制,不排除在局势最终缓和前,还有一轮金融资产的大幅调整,包括美债收益率的上行。

但全年我们依然维持美债的看多立场,收益率上行是买点。后续降息空间依然有机会,扰动结束后,美债收益率重回下行方向。

美国通胀上行超预期,美国经济增长超预期,导致美联储货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌,商业银行破产危机,以及新兴市场出现货币和债务危机。美国经济衰退超预期,导致金融市场出现流动性危机,联储被迫转向宽松。欧洲能源危机超预期,欧元区经济陷入深度衰退,全球市场陷入动荡,外需萎缩,政策面临两难。全球地缘风险加剧,中美关系恶化超预期,大宗商品、运输出现不可控因素,逆全球化程度进一步加深,供应链持续被破坏,相关资源争夺恶化。

证券研究报告名称:《非农盈亏平衡降至0,有何含义——美债周观点(16)》

对外发布时间:2026年4月6日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

钱伟 SAC编号:S1440521110002