来源:中信建投证券研究

文|钱伟

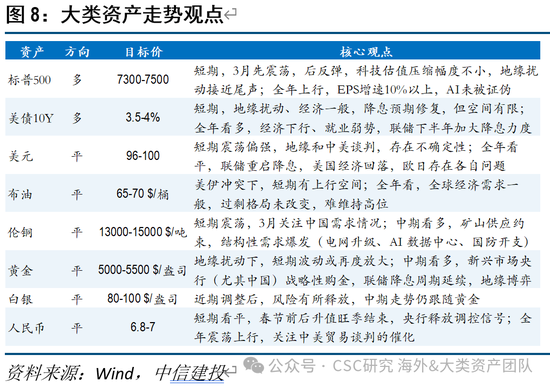

展望3月,大类资产在2月已出现再平衡迹象,前期落后的美债、原油补涨,金银波动率修复,美股科技估值压力释放,若无重磅事件,市场以盘整为主。美伊局势成为新的波动来源。短期博弈原油(美伊尾部风险定价不足)与黄金(地缘危机后,黄金催化需要一定时间);此外,推荐美股科技,左侧机会,估值压力已极大释放,地缘缓和后弹性大。

一、2月大类资产回顾:地缘扰动下的再平衡

年初以来的复苏交易被适度逆转,避险需求升温,美债和贵金属领涨,原油也获得一定支撑,美股、铜等风险资产则走势一般。

地缘风险成为核心催化(美伊开战),此外,美国数据低于预期、IEEPA关税被判无效、AI质疑施压科技板块、英国金融机构破产再度引发私募信贷担忧,也阶段性的压制风险偏好。

二、重要的宏观叙事线索

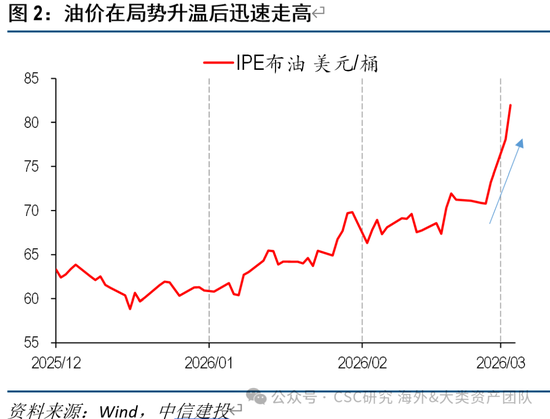

(1)美伊局势:双方表态的升级,战事短期结束的预期遭受挑战,油价飙升,亚太股市领跌。

(2)IEEPA关税被判无效:短期对经济走势影响有限,但展现制度层面约束,后续特朗普极端政策的风险下降(类似去年4月“关税解放日”冲击),利好美债美元等前期信誉受损资产。

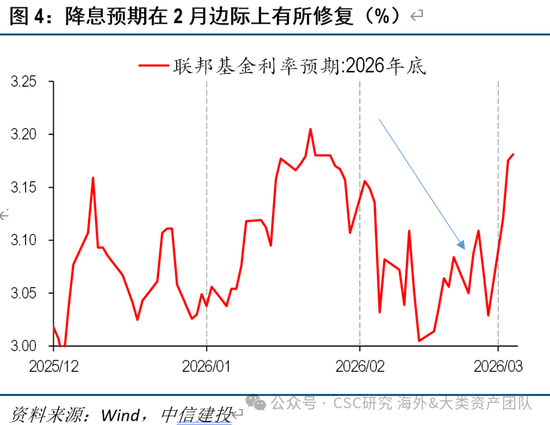

(3)经济数据一般,银行风险“蟑螂论”再现,复苏预期打压,降息预期修复。

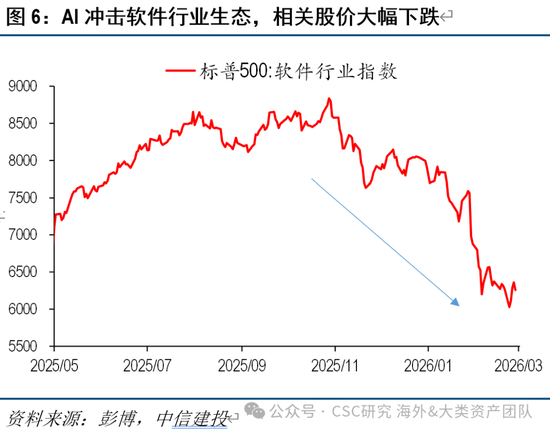

(4)AI质疑持续,从资本开支、到软件生态、到就业冲击,美股科技板块呈现盈利预期上修、前瞻估值压缩的组合。

三、3月大类资产展望:波动后的盘整

1、整体走势:

展望3月,大类资产在2月已出现再平衡迹象,前期落后的美债、原油补涨,黄金、白银波动率修复,美股科技估值压力释放,若没有重磅事件催化,市场或以盘整为主。

但美伊局势成为新的波动来源。目前市场对极端情形的担忧有所升温,本周末可能是重要的观察窗口,若缺乏明确缓和信号,波动可能进一步放大,推荐适度防御策略。

关注事件:美伊冲突持续性、联储议息会议、特朗普访华、春节后中国工业需求(铜)。

2、机会提示:

原油:市场对美伊的尾部风险定价不多,可适度博弈。

黄金:目前涨幅不大,地缘扰动发生后,黄金催化需要一定时间。

美股科技:左侧机会,估值压力已极大释放,地缘缓和后弹性大。

一、大类资产2月走势回顾:地缘扰动下的再平衡

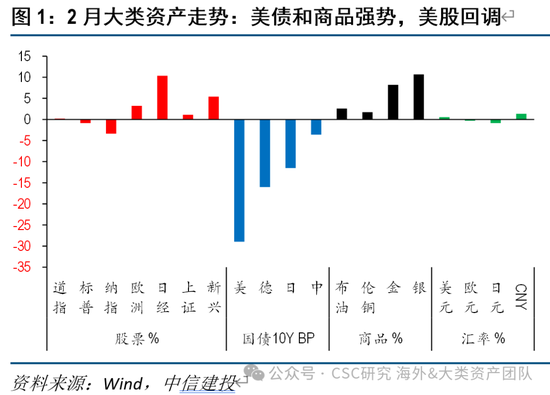

2月以来,全球大类资产适度逆转了年初以来的复苏交易,避险需求升温,美债和贵金属领涨,原油也获得一定支撑,美股、铜等风险资产则走势一般。

地缘因素成为市场的主要催化剂,美伊局势显著恶化,俄乌谈判缺乏进展;此外,美国数据低于预期、IEEPA关税被判无效、AI质疑施压科技板块、英国金融机构破产再度引发私募信贷担忧,也阶段性的压制市场风险偏好。

具体来看:10Y美债收益率下行近30bp,跌破4%,德债、日债同步收涨;商品整体延续强势,黄金白银涨近10%,油价在3月1日早盘也上涨10%以上;权益分化较大,纳指跌超3%,欧洲、新兴市场股市继续跑赢美股。

二、重要的宏观叙事线索

1、美伊局势持续恶化,美国和以色列联合发动军事袭击

美伊局势在2月出现显著恶化,美军在中东大幅集结,开战风险大幅上升,2月28日,战争最终爆发。

市场此前预期冲突为局部、短期战争,特朗普暂时没有地面作战计划,不愿承受大幅人员伤亡代价,长期战争推升油价不利国内通胀,无持久战意愿;伊方同样没有长期作战能力,报复相对克制。市场在周一的反应不算激烈,油价也仅升至80美元附近。

但是,随着美伊双方表态的升级,战事短期结束的预期遭受挑战,3月3日全球资产波动开始加剧:权益方面,亚太股市率先走弱,韩国综合指数大跌7.2%,创2024年8月5日以来最大单日跌幅,德国DAX指数盘中最大跌幅达4.2%,美股期货跌幅也都在2%以上;贵金属出现疑似流动性冲击,黄金跌超4%;美元指数延续前一交易日0.8%的涨幅,成为主要避险方向。

2、IEEPA关税被判无效,特朗普政策遭遇打击

美国当地时间20日,美国最高法院裁定,特朗普政府依据《国际紧急经济权力法》实施的相关大规模关税措施缺乏明确法律授权;特朗普随即签署行政令,依据《1974年贸易法》第122条,对全球进口加征10%临时关税,为期150天;中期,预计特朗普将继续推进其他条款下的关税措施。

判决短期对经济走势影响有限:

第一,关税税率整体降幅有限;

第二,2025年征收的1000多亿美元关税,退还需要经过复杂的流程,而特朗普此前宣称的2000美元人均关税分红大概率流产,财政新增刺激在短期不太可能落地;

第三,经贸谈判协议,不太会因此被推翻。

但是,仍看好此项判决对市场整体的信号意义,利好美元美债。其展现了制度层面的约束,后续特朗普做出极端政策的风险大大下降(类似去年4月“关税解放日”冲击),整体仍利好市场,尤其美债美元等前期信誉受损的资产。

3、经济数据一般,银行风险“蟑螂论”再现,复苏预期打压,降息预期修复

去年底至今年初,市场对美国复苏和再通胀较为乐观,交易叙事也围绕此展开,但春节前后的事件并未对此情景提供进一步支撑。

一方面,期间公布的美国经济数据相对一般,不支持经济企稳改善。例如:2025年Q4美国GDP环比折年增速1.4%,远低于预期2.8%;2026年1月美国CPI环比上涨0.2%,低于前值和预期的0.3%,同比2.4%创2025年5月以来新低(关税冲击后);尽管非农改善,但近几年1月存在非农数据季节性上行的现象,是否趋势拐点还需观察。

另一方面,英国金融机构MFS破产,再度引发市场对华尔街银行、私募信贷的担忧,地区性银行股价大幅调整。

受此影响,降息预期适度修复。年内降息次数从1次再度升至2次,对美债、黄金等资产边际利好。

4、AI质疑持续,从资本开支、到软件生态、到就业冲击

2月至今,整体科技股承压明显,负面的叙事既有去年资本开支,也有新的行业和经济冲击担忧。

(1)资本开支与营收的矛盾:微软等财报显示科技巨头的EPS增长仍然稳健,但市场关注点聚焦在继续膨胀的资本开支上,市场对投资回报的耐心进一步下降,除非营收端出现非线性改善,这一问题在短期较难解决。整个2月,科技股虽然指数点位维持波动,但内部结构上,呈现出明显的EPS预期上修、PE压缩的特征,市场在用盈利消化估值。

(2)软件行业的生态逻辑被强烈质疑:导火索,2月初,Anthropic推出AI法务等自动化工具,直接冲击传统的软件服务巨头,市场认为AI未来将替代软件核心功能,引发软件股集体崩盘,标普软件行业指数在1月和2月跌幅均在10%左右。

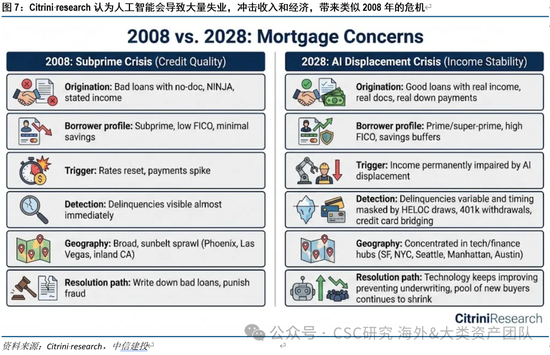

(3)Citrini research畅想“2028智能危机”:去年暑期,就存在AI对于就业替代的担忧(彼时正值就业数据大幅恶化),近期,研究机构Citrini research发布报告《THE 2028 GLOBAL INTELLIGENCE CRISIS》,对潜在的AI替代劳动力的情景进行了设想,再度引发华尔街的广泛讨论。AI在短期可能带来经济和就业的负面冲击,这一情绪的发酵,进一步打击了科技股的情绪。

科技板块的矛盾在短期较难解决,美股全年可能维持高波动和结构调整的特征。

三、3月大类资产展望:波动后的盘整

1、整体走势:基本面缺乏重磅催化,美伊局势是主要波动来源

展望3月,大类资产在2月已经出现再平衡的迹象,前期滞涨的美债、原油等经历了补涨,黄金、白银的波动率修复,美股科技的估值压力释放,若没有重磅事件催化,市场或以盘整为主。

但是,美伊局势恶化,成为新的波动来源。目前市场对极端情形的担忧有所升温,本周末可能是重要的观察时点,若缺乏明确缓和信号,资产波动可能进一步放大,因此,短期推荐适度防御的策略。

关注的事件包括:

(1)美伊冲突的持续性:时点上,本周末是重要窗口,此外,美军伤亡、伊朗反击力度、霍尔木兹海峡封锁情况,均需要跟踪。

(2)联储3月议息会议:预计维持利率不变,整体表态中性,今年首次点阵图和经济预测将公布,在工业品涨价、更换主席等特殊背景下,联储官员如何判断经济和降息次数看点颇多。

(3)特朗普访华:中美谈判自去年四季度出现积极进展,市场前期对此次访华期待不低,但美伊局势恶化后,中美谈判是否受影响,成为新的预期差。

(4)春节后中国工业需求:市场对铜等需求端关注度仍很高,中国需求若一般,对工业金属仍将构成一定压力。

2、具体资产:短期避险防御,关注美股科技的左侧机会

(1)相对排序:前期商>债>股,后期股>债>商

地缘扰动期间,资产波动较大,整体以避险为主,原油、美元、黄金等需求更高。但基准假设下,还是不认为美伊战事会持续数月,扰动会逐步下降,针对稍长一点窗口期来看,美债和商品可能面临上涨后的回调,而受压制的股票或迎来修复。

(2)机会提示:原油、黄金,美股科技

原油走势看美伊冲突进展,市场目前对尾部风险定价不多,可以适度博弈90-100美元/桶的区间(甚至更高);地缘扰动发生后,黄金需要时间反应,补涨空间存在。

美股属于左侧机会,尤其是科技板块,年初以来表现较差,地缘冲突进一步压制,可以博弈反弹。一是,假设地缘扰动后续下降,二是,科技股估值压缩幅度已经接近20%,若近期再压缩10%左右,估值压力已经释放不少,技术面上反弹的阻力小。

美国通胀上行超预期,美国经济增长超预期,导致美联储货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌,商业银行破产危机,以及新兴市场出现货币和债务危机。美国经济衰退超预期,导致金融市场出现流动性危机,联储被迫转向宽松。欧洲能源危机超预期,欧元区经济陷入深度衰退,全球市场陷入动荡,外需萎缩,政策面临两难。全球地缘风险加剧,中美关系恶化超预期,大宗商品、运输出现不可控因素,逆全球化程度进一步加深,供应链持续被破坏,相关资源争夺恶化。

钱伟:中信建投证券海外经济与大类资产首席分析师,复旦大学经济学博士,2020年加入中信建投研究所,覆盖海外宏观、大类资产、出口、汇率、资金流动等。

责任编辑:王珂