来源:中信建投证券研究

2025三季度以来,中国市场光纤价格持续上涨,反映需求向好、供应整体偏紧。海外需求旺盛,出口表现强劲,反映了全球光纤光缆市场的旺盛需求。目前,光纤光缆行业已从复苏转向“供给偏紧、量价齐升”阶段。

中信建投证券通信及人工智能首席阎贵成团队推出【光纤光缆板块投资机遇解读】:

我国光纤出口比例大幅提升,持续看好AI算力板块

光纤行业迎来景气周期

电信分公司光缆集采限价大幅提升,关注OFC与GTC大会投资机会

英伟达财报超预期,电信天津招标落地提速算力基建,持续推荐算力板块

北美CSP资本开支强劲增长,继续推荐CPO、光纤行业

光纤光缆行业趋势向好,盈利与估值或双升

01我国光纤出口比例大幅提升,持续看好AI算力板块

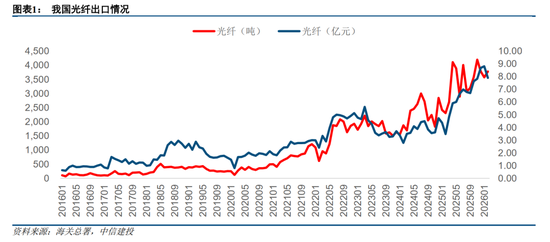

今年2月,我国出口光纤3779.9吨,金额7.9亿元,同比增长63.6%,126.8%,较2018年2月(国内需求历史高点)时光纤出口量203.5吨增长17.6倍。如果按1km光纤约0.15kg折算(含包装等),2月我国出口光纤约2520万芯公里,约占我国光纤月有效产量的65%左右,如加上光缆出口中的光纤,则光纤出口比例更高。从出口金额推断,光纤涨价对业绩的传导预计在一季度还不会太明显。总体来看,海外正在抢购中国生产的光纤,中国光纤供应商处于“不愁卖”状态。因此,我们认为市场也无须太纠结国内电信运营商的光纤集采。

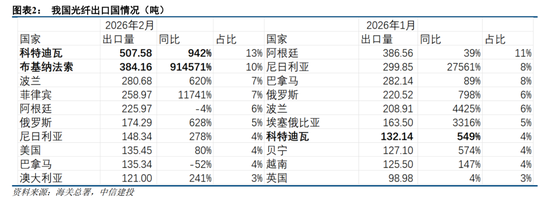

从2月光纤出口国来看,前十大出口国为科特迪瓦、布基纳法索、波兰、菲律宾、阿根廷、俄罗斯、尼日利亚、美国、巴拿马、澳大利亚。其中,非洲三国出口量均大幅增长,预计主要与当地的网络建设需求有关。此外,俄罗斯的需求预计以无人机为主,而美国、澳大利亚、菲律宾等预计与AI有关。总体来看,海外电信网络、AI、无人机等共同拉动光纤需求高增,推动价格持续攀升,行业处于高景气周期,持续推荐光纤板块。

风险提示:国际环境变化对供应链的安全和稳定产生影响,对相关公司向海外拓展的进度产生影响;关税影响超预期;人工智能行业发展不及预期,影响云计算产业链相关公司的需求;市场竞争加剧,导致毛利率快速下滑;汇率波动影响外向型企业的汇兑收益与毛利率,包括ICT设备、光模块/光器件板块的企业;数字经济和数字中国建设发展不及预期;电信运营商的云计算业务发展不及预期;运营商资本开支不及预期;云厂商资本开支不及预期;通信模组、智能控制器行业需求不及预期。

报告来源

证券研究报告名称:《我国光纤出口比例大幅提升,持续看好AI算力板块》

对外发布时间:2026年3月29日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

阎贵成 SAC 编号:S1440518040002

SFC 编号:BNS315

于芳博 SAC 编号:S1440522030001

SFC 编号:BVA286

刘永旭 SAC 编号:S1440520070014

SFC 编号:BVF090

曹添雨 SAC 编号:S1440522080001

方子箫 SAC编号:S1440524070009

02光纤行业迎来景气周期

2025Q3以来,中国市场光纤价格持续上涨,反映需求向好、供应整体偏紧。海外需求旺盛,出口表现强劲,反映了全球光纤光缆市场的旺盛需求。我们预计AI带来的光纤需求将持续高增,一是全球光模块需求量在2026年仍将大幅增长,对应光纤需求也将随之增长;二是预计2027年Scale up的光纤需求或起量;三是DCI也将带来大量需求。目前,光纤光缆行业已从复苏转向“供给偏紧、量价齐升”阶段。作为重资产行业,我们预计短期内新增产能难度大,因此价格有望继续上涨,持续推荐光纤光缆板块。

1、CRU数据显示,2025年三季度以来,国内G652D光纤价格持续环比提升, 2026年1月已涨到31.5元/芯公里,较2025年11月上涨79%,反映出行业需求向好,供应整体偏紧。2025年,我国光棒出口量同比增长89.5%,金额同比增长81.7%;光纤出口量同比增长47.1%,金额同比增长65.4%。出口强劲增长反映了全球光纤光缆市场的旺盛需求,一方面海外AI需求强劲;另一方面像战场用无人机等也消耗了大量的G657光纤。

2、我们预计由AI等带来的光纤需求将持续较快增长:一是考虑到全球光模块需求量在2026年仍将大幅增长,则对应光纤需求也将随之增长(主要为Scale out);二是预计2027年左右Scale up的光纤需求可能起量,康宁展望Scale up的需求量将是现有企业网业务的2-3倍;三是Sacle Across也将带来大量的需求。

3、空芯光纤具备低损耗、低时延、低非线性、低色散等优势,北美CSP厂商及国内运营商正在积极部署空芯光纤。

4、市场关心光纤光缆的供需格局,担心价格上涨后供给快速增长。我们认为:一是行业内厂商经历了2016年-2018年FTTH带来的繁荣,也体会了2019年及之后的供需失衡,价格腰斩带来的阵痛,此次厂商扩产会相对理性,实际上2020年之后产业总体在出清、鲜有扩产;二是由于光棒的扩产周期最快也要一年以上(新进入者需要更长时间);三是G654E、G657、多模、空芯等光纤产品技术要求高,并非新进入者能够快速攻克。

5、我们预计2026年北美光纤将出现供给缺口,继续看好光纤光缆板块,也建议重点关注国内头部光纤光缆厂商在北美的突破。

风险提示:光纤需求增长不及预期;光纤价格上涨不及预期;产能扩张进度较快风险;反倾销政策变化风险等。

报告来源

证券研究报告名称:《光纤行业迎来景气周期》

对外发布时间:2026年2月13日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

阎贵成 SAC 编号:S1440518040002

SFC 编号:BNS315

于芳博 SAC 编号:S1440522030001

SFC 编号:BVA286

刘永旭 SAC 编号:S1440520070014

SFC 编号:BVF090

曹添雨 SAC 编号:S1440522080001

朱源哲 SAC 编号:S1440525070002

03电信分公司光缆集采限价大幅提升,关注OFC与GTC大会投资机会

OFC和GTC大会将开幕,有望进一步明确AI产业链的技术路线,提升相关厂商的订单能见度。2026年及长期资本开支指引值得关注。我们持续推荐AI板块,包括模型、应用与算力。

电信分公司光缆集采限价/中标价大幅提升。广东电信再度启动2026年室外光缆应急需求框架采购项目和引入光缆应急需求框架采购项目,与2026年1月相比,室外光缆的“GYTA-单模G.652D-24芯”光缆成缆单价最高限价从1245元/皮长公里升至2500元/皮长公里。我们持续推荐光纤光缆板块。

风险提示:国际环境变化对供应链的安全和稳定产生影响,对相关公司向海外拓展的进度产生影响;关税影响超预期;人工智能行业发展不及预期,影响云计算产业链相关公司的需求;市场竞争加剧,导致毛利率快速下滑;汇率波动影响外向型企业的汇兑收益与毛利率,包括ICT设备、光模块/光器件板块的企业;数字经济和数字中国建设发展不及预期;电信运营商的云计算业务发展不及预期;运营商资本开支不及预期;云厂商资本开支不及预期;通信模组、智能控制器行业需求不及预期。

报告来源

证券研究报告名称:《电信分公司光缆集采限价大幅提升,关注OFC与GTC大会投资机会》

对外发布时间:2026年3月16日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

阎贵成 SAC 编号:S1440518040002

SFC 编号:BNS315

于芳博 SAC 编号:S1440522030001

SFC 编号:BVA286

刘永旭 SAC 编号:S1440520070014

SFC 编号:BVF090

曹添雨 SAC 编号:S1440522080001

方子箫 SAC编号:S1440524070009

朱源哲 SAC 编号:S1440525070002

04英伟达财报超预期,电信天津招标落地提速算力基建,持续推荐算力板块

中国电信天津分公司近期落地两大核心招标,一是2026年室外光缆集团集采过渡期省采项目,此轮天津电信共采购9个型号室外光缆,总规模达7610皮长公里,并设置了最高基准价。对比此前运营商同类型光缆集采,此次天津电信开出了较高的基准价。以“GYTA-单模G.652D-24芯”光缆为例,天津电信列出该型号光缆基准价为2212.59元/皮长公里,这个价格是近期同型号光缆中的最高集采单价,每芯公里的光纤价格显著提高。二是同步推进5GSA网络优化及边缘算力节点配套采购,招标内容覆盖光缆、基站设备、算力配套软硬件,与集团“光网为基、算力为核”的战略高度契合。

此次天津招标是运营商全国算力网络布局的缩影。一方面,光缆等基础网络设备集采持续放量,支撑5GSA网络向郊区、农村深度覆盖;另一方面,边缘算力节点采购要求适配AI推理任务,彰显运营商“网络+算力”协同升级的明确方向。结合中国电信集团1.5万台全光组网算力一体机集采规划,运营商资本开支正持续向算力基础设施倾斜,直接拉动通信设备、算力配套等产业链需求,龙头设备商将率先受益。

目前,世界正处于AI产业革命中,类比工业革命,影响深远,需要以更长期的视角、更高的视野去观察。因此,我们对AI带动的算力需求以及应用持续乐观。

风险提示:国际环境变化对供应链的安全和稳定产生影响,对相关公司向海外拓展的进度产生影响;关税影响超预期;人工智能行业发展不及预期,影响云计算产业链相关公司的需求;市场竞争加剧,导致毛利率快速下滑;汇率波动影响外向型企业的汇兑收益与毛利率,包括ICT设备、光模块/光器件板块的企业;数字经济和数字中国建设发展不及预期;电信运营商的云计算业务发展不及预期;运营商资本开支不及预期;云厂商资本开支不及预期;通信模组、智能控制器行业需求不及预期。

报告来源

证券研究报告名称:《英伟达财报超预期,电信天津招标落地提速算力基建,持续推荐算力板块》

对外发布时间:2026年3月1日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

阎贵成 SAC编号:S1440518040002

SFC编号:BNS315

于芳博 SAC编号:S1440522030001

SFC编号:BVA286

刘永旭 SAC编号:S1440520070014

SFC编号:BVF090

曹添雨 SAC编号:S1440522080001

方子箫 SAC编号:S1440524070009

05 北美CSP资本开支强劲增长,继续推荐CPO、光纤行业

光纤光缆行业已从复苏转向“供给偏紧、量价齐升”阶段。作为重资产行业,我们预计短期内新增产能难度大,因此价格有望继续上涨,一是建议重点关注拥有光棒产能的公司;二是建议关注光纤产能较大或特种光纤公司。

北美四家CSP厂商公布2025年四季度财报,资本开支保持强劲增长态势,同时各家均在电话会上表达了“AI需求旺盛,算力供应紧张”的观点,亚马逊、谷歌、Meta对2026年的资本开支指引乐观,超市场预期。北美四家CSP厂商2025Q4资本开支合计1270亿美元,同比增长60%,环比增长12%;全年资本支出4135亿美元,同比增长65%。亚马逊、谷歌、Meta对2026年资本开支的指引分别为2000亿美元、1750亿美元至1850亿美元、1150亿美元至1350亿美元,按中值计算,三家合计约为5050亿美元,同比增长71%。我们认为目前仍处于AI发展的较早阶段,算力基础设施建设适度超前是行业发展的规律,继续看好海外AI算力链。

风险提示:国际环境变化对供应链的安全和稳定产生影响,对相关公司向海外拓展的进度产生影响;关税影响超预期;人工智能行业发展不及预期,影响云计算产业链相关公司的需求;市场竞争加剧,导致毛利率快速下滑;汇率波动影响外向型企业的汇兑收益与毛利率,包括ICT设备、光模块/光器件板块的企业;数字经济和数字中国建设发展不及预期;电信运营商的云计算业务发展不及预期;运营商资本开支不及预期;云厂商资本开支不及预期;通信模组、智能控制器行业需求不及预期。

报告来源

证券研究报告名称:《北美CSP资本开支强劲增长,继续推荐CPO、光纤行业》

对外发布时间:2026年2月8日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

阎贵成 SAC 编号:S1440518040002

SFC 编号:BNS315

于芳博 SAC 编号:S1440522030001

SFC 编号:BVA286

刘永旭 SAC 编号:S1440520070014

SFC 编号:BVF090

曹添雨 SAC 编号:S1440522080001

方子箫 SAC 编号:S1440524070009

朱源哲 SAC 编号:S1440525070002

06 光纤光缆行业趋势向好,盈利与估值或双升

根据CRU数据显示,今年三季度以来,国内G652D光纤价格持续环比提升,反应出行业需求向好,整体供应偏紧。海外需求旺盛,出口表现强劲。2025年1-11月,我国光棒出口量同比增长87.78%,金额同比增长77.36%;光纤出口量同比增长48.74%,金额同比增长63.37%。尤其是10月以来,增速明显提速。出口强劲增长反映了全球光纤光缆市场的旺盛需求,一方面海外AI需求强劲,尤其是北美市场,2025年Q1-Q3康宁的Enterprise Network业务同比增长106%、81%、58%;另一方面像战场用无人机等也消耗了大量的G657光纤。

我们预计由AI等带来的光纤需求将持续较快增长:一是考虑到全球光模块需求量在2026年仍将大幅增长,则对应光纤需求也将随之增长(主要为Scale out需求);二是预计2027年左右Scale up的光纤需求可能起量,康宁展望Scale up的需求量将是现有企业网业务的2-3倍;三是Sacle Across也将带来大量的需求。

市场对于光纤光缆的供需格局较为担心,我们认为:一是行业的厂商经历了2016年-2018年FTTH带来的繁荣,也体会了2019年供需失衡,价格腰斩带来的阵痛,此次厂商扩产会相对理性,实际上2020年之后产业总体在出清、鲜有扩产;二是由于光棒的扩产周期最快也要一年以上(如果是新进入者,时间则需要更长);三是对于G654E、G657、多模、空芯等光纤产品,技术要求高,也并非新进入者能够快速攻克的。因此我们认为,此轮需求提升叠加价格上涨的预期,行业内的龙头厂商将率先受益,可能盈利与估值双提升。

风险提示:国际环境变化对供应链的安全和稳定产生影响,对相关公司向海外拓展的进度产生影响;关税影响超预期;人工智能行业发展不及预期,影响云计算产业链相关公司的需求;市场竞争加剧,导致毛利率快速下滑;汇率波动影响外向型企业的汇兑收益与毛利率,包括ICT设备、光模块/光器件板块的企业;数字经济和数字中国建设发展不及预期;电信运营商的云计算业务发展不及预期;运营商资本开支不及预期;云厂商资本开支不及预期;通信模组、智能控制器行业需求不及预期。

责任编辑:王珂