中信建投证券研究文|周君芝 谢雨心

刚刚平息的关税博弈似乎又在卷土重来。

先有232调查针对先进芯片,后有关键矿产“180天通牒”,随后跟进格陵兰岛争议和欧洲惩罚性关税,制裁伊朗的惩罚性关税。

关税从来只是手段,不是目的。

2025年美国不惜掀翻美国自己一手搭建的WTO旧秩序,试图用广义关税引导一轮新的供应链体系。供应链再塑过程也是美国寻求生产供应安全的过程。

以此视角理解2026年关税风云,相较2025年:

变化的是关税博弈重点,已从广泛的产业备份,落到关键战略资源抢夺(矿产、先进芯片)。

不变的是关税博弈背后的美国意图一以贯之,争夺工业生存权与技术定义权。

2025年广泛关税撕裂旧秩序,做多黄金;2026年针对性关税博弈,做多工业体系再造下的关键战略资源。

2026年伊始,美国白宫密集发布了多项行政命令与总统公告,关税冲突再度卷土重来。

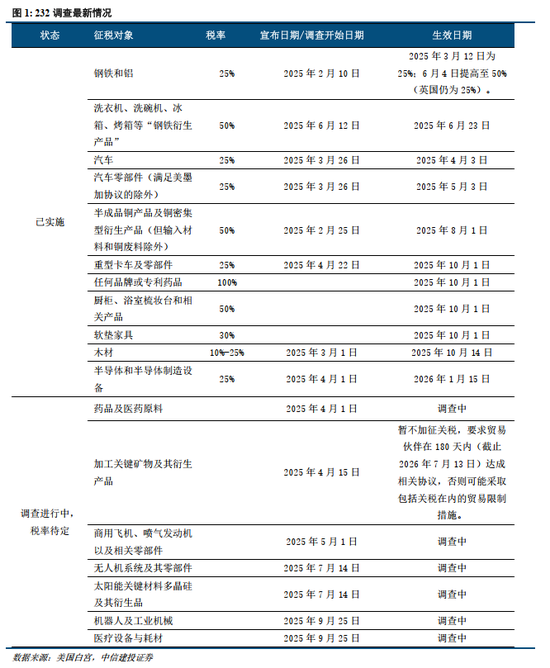

一、第一张关税牌:232调查剑指关键“卡脖子”的战略领域。

首先是先进芯片的“安全供应链”账本。

自2026年1月15日起,美国正式对特定类别的高级计算芯片征收25%的从价关税 。

此次半导体关税有三个特征:1)公告明确针对“能够赋能人工智能与高性能计算”的先进芯片,并非针对所有集成电路,而是具有极高的技术指向性。2)为了避免对美国自身的科技巨头造成瞬间休克,行政命令包含了关键的豁免条款。3)总统保留了在未来扩大关税覆盖面的权力。

在半导体关税生效的同时,美国商务部宣布与中国台湾达成了新的贸易协议:中国台湾承诺5000亿美元的对美资本投入(2500亿直接投资+2500亿信贷担保),换取美国将对台关税从20%下调至15%的“优惠”。

其次是关键矿产的“180天最后通牒”。

针对关键矿产的政策采取了更为隐蔽但同样致命的“谈判威胁”模式。1月14日发布的《调整加工关键矿物及其衍生产品进口的公告》 ,标志着美国正式打响了针对资源加工环节的争夺战。

公告并未立即征收关税,而是设定了一个严格的时间表:授权商务部长与贸易代表在180天内(即截止至2026年7月13日)与全球供应商进行谈判,达成具有法律约束力的协议。公告特别提出,将考虑建立关键矿产的“最低进口价格”机制 ,旨在防范倾销。

二、第二张关税牌:地缘政治博弈下关税武器化。

首先,为接管格陵兰岛,一度采取惩罚性关税施压欧洲八国。

随着北极海冰加速融化,格陵兰岛在战略航道与资源储备上的价值日益凸显。美国政府一直试图拥有格陵兰岛。特朗普上任后,接管格陵兰岛迅速被列为新一届政府的战略优先事项。

2026年1月17日,特朗普发布了一则关税声明,直接将领土购买意愿与惩罚性关税挂钩。针对丹麦拒绝出售格陵兰岛,以及欧洲多国反对美国介入北极事务的立场,美国宣布对八个欧洲国家(丹麦、挪威、瑞典、法国、德国、英国、荷兰、芬兰)实施关税惩罚,原计划于2月1号开始加征10%关税。

不过随后1月21日,特朗普宣布已与北约就格陵兰岛未来合作事宜达成框架协议;将不会实施原定于2月1日生效的关税措施。

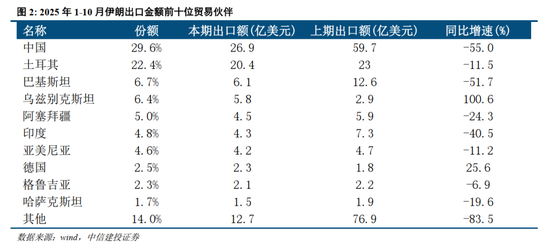

其次,为制裁伊朗,惩罚性关税施压与伊朗有贸易往来的国家。

1月12日,特朗普宣布对“任何与伊朗伊斯兰共和国做生意的国家”征收25%的惩罚性关税,且“立即生效” 。25%惩罚性关税的打击对象尽管没有点名,但可能波及中国、土耳其等主要贸易伙伴。但是到目前为止,尚未有详细的海关执行细则出台,这意味着该关税在实际操作层面(海关征收)尚未真正落地。

三、对比2025年,2026年美国关税博弈重点发生转向。

进入2026年,美国关税博弈的重点与2025年相比,出现了两个根本性的转向:

其一,从“经贸账”转向“地缘账”,关税已从经济政策工具,演变为服务于地缘战略和国家安全议程的政治工具。

其二,关税打击范围收缩:从“全面撒网”转向“精准卡喉”。

这一转变意味着关税博弈与大国竞争、资源争夺等深层矛盾交织得更为紧密。

四、后续关税怎么看?

首先,关税只是手段,本质上是为实现特朗普政府的政治诉求和经济诉求。

当前围绕格陵兰的美欧关税冲突,持续不足5天就告一段落,“TACO”交易再度重现。

关税从来只是手段,不是目的,本质上是为实现特朗普政府的两大诉求:

一是为中期选举造势的政治诉求。据中国新闻社报道,近期民调显示,美国对委内瑞拉开展大规模军事行动后 ,总统特朗普的国内整体支持率仍在40%左右的低点。随着中期选举临近,特朗普需要一个新的“美国胜利”叙事。购买格陵兰岛虽然在主权上不可行,但能最大化谈判筹码,若能强迫欧盟/丹麦在格陵兰稀土开采权、北极航道控制权上对美让步,将被包装为“巨大的外交胜利”,能够极大振奋选民。

二是旨在资源安全的经济诉求。格陵兰拥有丰富的稀土和铀矿。在去全球化背景下,控制上游资源比单纯的贸易顺差更关键。

2025年美国不惜掀翻美国自己一手搭建的WTO旧秩序,试图用广义关税引导一轮新的供应链体系。供应链再塑过程也是美国寻求生产供应安全的过程。

其次,对于中美关税,我们认为短期内中美直接冲突概率低,但背后关键矿产、科技领域博弈已然开始。

短期内中美直接冲突概率偏低,原因有二:

一是特朗普计划4月访华,访华前夕中美冲突加剧概率低。

二是在特朗普4月访华前,中美或进行新一轮贸易谈判,且有谈判成果的可能性较大。

但需要注意的是,中美关税博弈不会是短期的贸易摩擦,从2018年贸易战起算,中美博弈已经演绎了8年。

如果说以往的贸易战是争夺市场份额,那么2026年针对关键矿产与半导体的行动,则是为了争夺工业生存权与技术定义权,中美在关键矿产、科技领域博弈正在深化。

美国政府的逻辑非常清晰:必须在“上游资源加工”和“下游算力核心”两个端点上,切断对竞争对手的依赖,同时通过关税壁垒迫使盟友将产能转移至美国本土。

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

责任编辑:凌辰