文|阎贵成 于芳博 刘永旭 曹添雨 方子箫

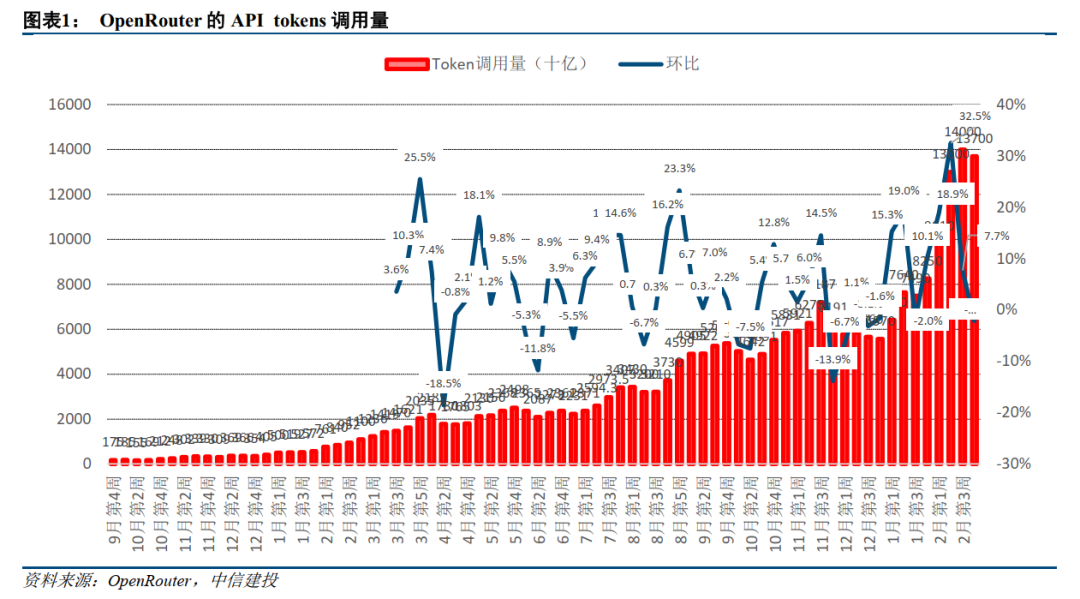

英伟达发布FY2026 财报,公司Q4单季营收681.27亿美元,同比增长73%,其中数据中心业务营收623亿美元,同比增长75%、环比增长22%,全年数据中心收入1937亿美元贡献公司近九成营收,均创历史纪录。叠加OpenRouter显示2月份全球大模型API tokens调用量环比增加69.5%,印证全球 AI 算力需求呈指数级增长。

同时,中国电信天津招标落地,光缆“量价齐升”需求显著增加,凸显国内 “光网 + 算力” 基建加速推进,产业链订单增量明确。我们建议一方面关注运营商及云厂商资本开支节奏,另一方面持续推荐算力板块和光纤光缆产业链。

近期,英伟达正式发布 2026 财年第四季度及全年财务报告,其披露的核心数据超市场预期。财报显示,公司单季营收681.27亿美元,同比增长73%,净利润(GAAP)约为 429.6 亿美元,同比增速94%。其中数据中心业务营收623亿美元,同比增长75%、环比增长22%,全年数据中心收入1937亿美元贡献公司近九成营收,均创历史纪录,核心源于大模型训练/推理、企业级AI应用落地带来的算力刚性需求。创始人黄仁勋表示“算力需求正呈指数级增长,代理式 AI 的拐点已经到来”,并披露 Vera Rubin AI 平台将于 2026 年下半年量产,将进一步降低推理环节 Token 成本。此外,公司本财年以股票回购和现金分红向股东回报 411 亿美元,现金流及盈利水平持续处于高位。同时,公司预测下季度营收将同比增长77%,达到780亿美元(± 2%),这一增速比上季度高出4个百分点,高于此前市场预期营收的720亿美元。

财报凸显三大行业趋势:一是算力需求从“训练”向“推理”迭代,英伟达Rubin平台计划2026年下半年量产,推理Token成本最高可降10倍,精准卡位推理时代低成本需求;二是商业模式从“单芯片”向“全栈集成系统”升级,GB200NVL72机架级系统推升产品均价,生态绑定效应进一步强化;三是算力供应链缺口持续,台积电CoWoS-L先进封装、HBM4内存供应紧张,2026年全球算力供需紧平衡格局难改。

同时,根据Open routers 最新的大模型API调用数据显示,2月第四周token调用量为13.7T,2月整体token调用量环比增速为69.5%,继1月份26.9%的环比增速再次提速,体现了全球AI需求的快速上升。英伟达财报直接印证AI产业革命的深度演进,算力作为核心生产要素,需求将长期保持高增长,利好光模块、服务器、液冷、高速互联等算力链上下游细分领域。

中国电信天津分公司近期落地两大核心招标,一是2026年室外光缆集团集采过渡期省采项目,亨通光电成功中标,成为核心供应商,此轮天津电信共采购9个型号室外光缆,总规模达7610皮长公里,并设置了最高基准价。对比此前运营商同类型光缆集采,此次天津电信开出了较高的基准价。以“GYTA-单模G.652D-24芯”光缆为例,天津电信列出该型号光缆基准价为2212.59元/皮长公里,这个价格是近期同型号光缆中的最高集采单价,每芯公里的光纤价格显著提高。二是同步推进5GSA网络优化及边缘算力节点配套采购,招标内容覆盖光缆、基站设备、算力配套软硬件,与集团“光网为基、算力为核”的战略高度契合。

此次天津招标是运营商全国算力网络布局的缩影。一方面,光缆等基础网络设备集采持续放量,支撑5GSA网络向郊区、农村深度覆盖;另一方面,边缘算力节点采购要求适配AI推理任务,彰显运营商“网络+算力”协同升级的明确方向。结合中国电信集团1.5万台全光组网算力一体机集采规划,运营商资本开支正持续向算力基础设施倾斜,直接拉动通信设备、算力配套等产业链需求,龙头设备商将率先受益。

目前,世界正处于AI产业革命中,类比工业革命,影响深远,需要以更长期的视角、更高的视野去观察。因此,我们对AI带动的算力需求以及应用持续乐观。

国际环境变化对供应链的安全和稳定产生影响,对相关公司向海外拓展的进度产生影响;关税影响超预期;人工智能行业发展不及预期,影响云计算产业链相关公司的需求;市场竞争加剧,导致毛利率快速下滑;汇率波动影响外向型企业的汇兑收益与毛利率,包括ICT设备、光模块/光器件板块的企业;数字经济和数字中国建设发展不及预期;电信运营商的云计算业务发展不及预期;运营商资本开支不及预期;云厂商资本开支不及预期;通信模组、智能控制器行业需求不及预期。

阎贵成:TMT及海外研究组组长,通信行业首席分析师,北京大学学士、硕士,7年中国移动工作经验,2017年加入中信建投证券研究发展部通信团队。目前专注于人工智能、云计算、物联网、5G/6G、光通信、运营商等领域研究,2019年以来曾多次获得证券行业各大评选的通信行业第一名,如新财富、水晶球、金麒麟、上证报、Wind等。

于芳博:中信建投人工智能组首席分析师,北京大学空间物理学学士、硕士,2019年7月加入中信建投,主要覆盖人工智能等方向,下游重点包括智能汽车、CPU/GPU/FPGA/ASIC、EDA和工业软件等方向

刘永旭:通信行业联席首席分析师,南开大学学士、硕士,曾从事军工行业研究工作,2020年加入中信建投通信团队,主要研究云计算IDC、工业互联网、通信新能源、卫星应用、专网通信等方向。2020-2021年《新财富》、《水晶球》通信行业最佳分析师第一名团队成员。

曹添雨:中信建投证券通信行业分析师,中央财经大学硕士,曾在国家电网从事信息通信工作,2020年加入中信建投通信团队,2020-2021年《新财富》、《水晶球》通信行业最佳分析师第一名团队成员。

方子箫:中信建投人工智能组分析师,华中科技大学学士,上海财经大学硕士,2024年5月加入中信建投,主要覆盖工业智能化、显示控制、服务器电源等方向。

证券研究报告名称:《英伟达财报超预期,电信天津招标落地提速算力基建,持续推荐算力板块》

对外发布时间:2026年3月1日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

阎贵成 SAC编号:S1440518040002

SFC编号:BNS315

于芳博 SAC编号:S1440522030001

SFC编号:BVA286

刘永旭 SAC编号:S1440520070014

SFC编号:BVF090

曹添雨 SAC编号:S1440522080001

方子箫 SAC编号:S1440524070009