炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信证券研究 文|李超 俞腾

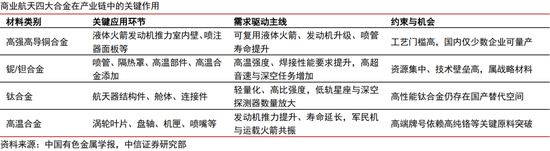

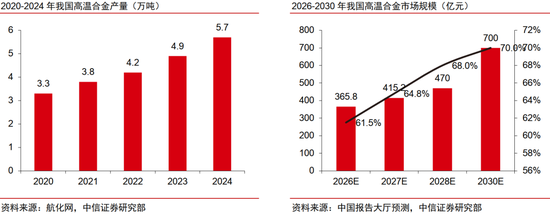

商业航天在可复用迭代与星座ITU时限共振下,发射与制造进入刚性放量,材料端出现“乘数效应”。我们看好四类核心材料的产业化加速:高强高导铜合金(液体火箭发动机推力室内壁)、铌合金(二级真空喷管与高工况推力室)、钽合金(抗辐照与星载)及高温合金(发动机热端部件)。

▍发射端的景气度与可复用渗透率是材料需求“乘数效应”的核心来源。

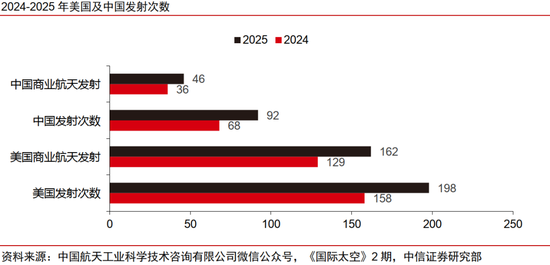

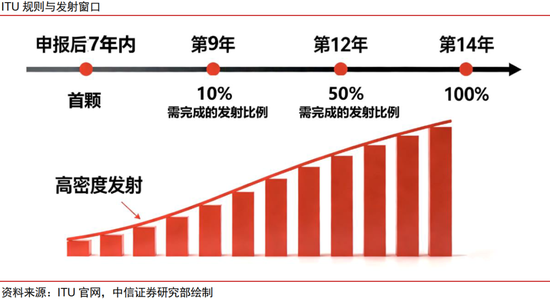

2025年全球火箭发射329次,其中商业航天发射214次,占比约65%;中国发射92次,商业航天占比50%;美国发射198次,商业航天占比82%,商业属性已成为行业增长的主要驱动力。在星座端,我国近期新增申报低轨卫星20.3万颗,叠加原有项目,申报总数已突破25.5万颗。在ITU“7-9-12-14年”强制发射约束下,高密度发射窗口效应将把火箭与卫星制造推入“刚性放量”的轨道。

▍四大核心合金材料在商业航天应用中形成了系统性的耦合关系。

虽需求增长,但各自侧重的技术路线与产业化阶段有所分化。高强高导铜合金直接受益于液体火箭发动机的批产与寿命提升需求;铌、钽合金分别与二级真空发动机升级及低轨星座抗辐照需求紧密相关;高温合金在传统航空航天需求之上,叠加了商业航天发动机热端部件的显著增量。

1)高强高导铜合金:推力室内壁“第一梯队”材料。液体火箭发动机燃烧室内部燃气温度达3000-4000℃,内壁材料需在约540℃以下工作,对材料提出“高导热+高温强度+抗疲劳”的矛盾要求,因此内衬材料逐步升级为沉淀强化的CuCrZr合金,以及弥散强化的新一代CuCrNb合金(对标NASA GRCop系列)。

2)铌合金:二级火箭真空喷管与高工况推力室的主力材料。适合制造形状复杂的航天发动机关键部件,特别是二级火箭真空喷管和高工况推力室,其中C-103(铌铪合金)和Nb521(铌钨合金)已成为主力牌号。SpaceX的Merlin真空版喷管延伸段已大量采用C-103,证明了其在可复用商业火箭中的工程可行性。

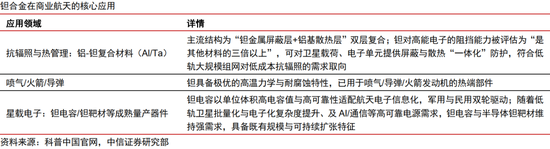

3)钽合金:铝钽抗辐照实现“0-1”突破,星载钽电容/靶材应用成熟。三大应用:① 铝-钽复合(Al/Ta)抗辐照与热管理:利用“钽屏蔽+铝散热”双层设计,可显著降低对昂贵宇航级器件的依赖,符合低轨星座的成本工程需求;②高温部件:可用于喷气/导弹/火箭发动机的高温高热流部件;③星载电子:钽电容因其高可靠性,是星载电子的关键元件;钽靶材则在先进制程中与铜靶材配套使用。

4)高温合金:商业航天发动机热端的材料中枢。主要应用于涡轮泵、推力室外套、喷管、机匣等高温受力部位,针对不同部件,形成了精密铸造、环锻/模锻、粉末冶金和增材制造等多种工艺路径。

▍风险因素:

商业航天节奏与成本约束;原材料价格波动;产业政策不及预期;技术迭代与工艺路线不确定性;客户认证与集中度风险;产能建设不及预期。

▍投资策略:

2026-2030年是商业航天核心材料从“技术验证”走向“批量产业化”的关键窗口期,在“材料先行+工艺协同”高壁垒下,我们认为高强高导铜合金、铌/钽合金、高温合金以及相关零部件将迎来系统性弹性放量。建议关注1)“发动机+高温端材料”一体化主线;2)“环锻件+金属3D打印+熔模铸件”结构件主线;3)“抗辐照/星载电子”主线。首次覆盖商业航天合金材料行业并给予“强大于市”评级。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:凌辰