来源:燕梳师院

文|颜清欢

2025年以来,中国太保掀起了人事调整浪潮。先有去年6月,王磊、王明超两人总经理助理的任职资格相继获得监管批复;同年10月,总精算师张远瀚请辞离任;随后11月,傅帆正式出任总裁,形成“孔傅配”新格局。

然而,在战略架构逐步成型的同时,投资端却差强人意。2025年前三季度,中国太保的投资收益率在A股五大上市险企中排名垫底,引发广泛讨论。

如今,在岁末年初之际,集团宣布聘任新一届首席投资官张龙。这场火线换帅,不知是常规的人事轮替,还是对过往投资策略的反思?

首席投资官换人

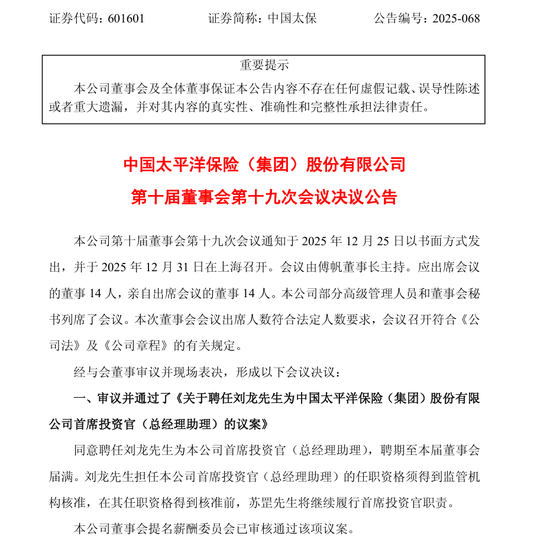

1月1日,中国太保发布公告称,经董事会审议通过,同意聘任刘龙为该公司首席投资官(总经理助理)。

图源:公司公告

公告还提到,刘龙的任职资格须得到监管机构核准,在其任职资格得到核准前,苏罡将继续履行首席投资官职责。

公开简历显示,刘龙出生于1977年3月,拥有研究生学历、硕士学位,基金从业资格。现任太保资本董事长,曾任公司投资者关系部高级经理、行政人事部资深经理,太保寿险资产管理中心另类投资管理部副总经理、直接投资部总经理,太保资本筹备组成员,太保资本副总经理、总经理等。

值得注意的是,这已是刘龙第二次从苏罡手中接过关键职位。此前,他已接任太保资本董事长。如今,又将执掌集团近3万亿元保险资金的投资命脉。

苏罡自2021年被聘为中国太保首席投资官。资料显示,苏罡出生于1973年9月,毕业于上海大学,拥有研究生学历和博士学位。曾任公司投资者关系部负责人,太保资产项目投资总监、副总经理兼另类投资管理中心总经理,太保寿险副总经理,长江养老总经理、董事长等。加入公司之前,他曾任申银万国证券公司固定收益总部总经理、投资银行总部副总经理。

如今,刘龙上位,标志着太保投资条线权力格局的重塑,被市场视为对过去几年投资表现疲软的一次实质性回应。

二级市场热捧

最近,资本市场对中国太保(601601)持续释放积极信号。截至2026年1月5日收盘,公司股价大涨7.52%,收盘价45.06元/股;1月6日继续上扬,收盘价47.35元/股,再度上涨5.08%,最新总市值达4555亿元,创历史新高。

图源:FinScope

资金流向方面,1月5日主力资金净流入1.83亿元,游资资金净流入7866.73万元,显示机构投资者对公司前景的看好。从更长周期看,中国太保2025年全年累计上涨26.6%,显著跑赢市场平均水平。

在2026年1月券商金股名单中,中国太保成功跻身热门标的行列,获得中泰证券、平安证券等四家券商的联合推荐,成为保险板块的重点关注对象。

而券商的推荐逻辑清晰指向两大核心优势。其一,2026年“开门红”新单增速亮眼,为全年业绩增长奠定基础;其二,高股息属性与权益弹性兼备,在资本市场回暖背景下具备较高的配置价值。

市场的积极反馈并非偶然。回溯2025年12月,中国太保A股股价已展现强劲走势,12月29日盘中触及43元/股的历史新高,同时带动板块整体走强,新华保险和中国人保也先后创下阶段新高。

股价的强势表现,一方面源于保险行业整体景气度的提升。去年12月政策面利好集中释放。国家金融监管总局下调了保险公司投资部分股票的风险因子,减少了资本占用,有望引导数千亿险资入市。同时,相关部门联合发文鼓励发展商业养老、健康保险等产品,为行业打开了新的增长空间。

另一方面也与投资者对太保经营改善的预期密切相关。

此次券商推荐恰逢中国太保首席投资官更迭的关键节点,市场普遍将人事调整解读为积极信号。在保险行业“投资端决定业绩弹性”的逻辑下,熟悉内部运作的刘龙上任后,有望进一步优化资产配置结构,提升投资收益水平,这无疑为券商的推荐增添了重要砝码。

投资收益率“掉队”

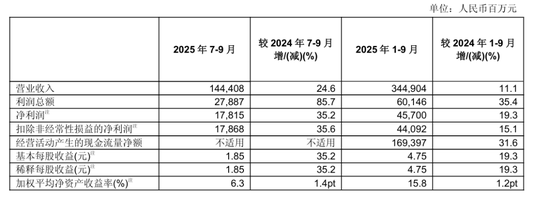

2025年三季报显示,中国太保整体经营基本面依然稳健。截至9月末,集团实现营业收入3449.04亿元,同比增长11.1%;实现保险服务收入2168.94 亿元,同比增长 3.6%;实现净利润457亿元,同比增长19.3%;总资产30776.4亿元,较年初上升8.6%;集团投资资产29747.84 亿元,较上年末增长8.8%。

图源:2025年第三季度报告

从收益指标看,前三季度净投资收益率为2.6%,同比下降0.3个百分点;总投资收益率回升至5.2%,同比提升0.5个百分点。

图源:2025年第三季度报告

然,横向对比,在A股五大上市险企中,中国太保2025年前三季度的总投资收益率排名垫底,落后于新华保险(8.6%)、中国人寿(6.42%)、中国人保(5.4%)及中国平安(5.4%)。尽管同比有所回升,但与行业头部相比,仍存在明显差距。

这一成绩背后,反映出太保投资策略的稳健性,也暴露了公司在权益资产配置与收益获取能力上的短板。2024年,中国太保曾凭借资本市场β属性实现总投资收益1203.94亿元,同比增长130.5%,带动营收和净利润大幅增长,但这种依赖市场行情的增长模式缺乏持续性,2025年一季度就出现了营收、利润双降的情况。

如今,新任首席投资官刘龙即将正式履新。

对其而言,未来的核心使命不局限于提升投资收益水平,缩小与同业的差距,更应通过投资端的优化为负债端转型提供支撑。

市场将持续关注刘龙任职后的投资策略调整方向,以及中国太保能否在保持稳健底色的同时,真正构建起兼具收益性与可持续性的投资能力。

责任编辑:李琳琳