(来源:一观大势)

作者:方奕/张逸飞/陶前陈/苏徽

核心观点:风险边界出现,风险定价将结束。稳定是中国经济与股市的底色认识后,中国增长优势也将显性化,中国股市将重拾升势,看好科技制造与内需板块。

投资要点

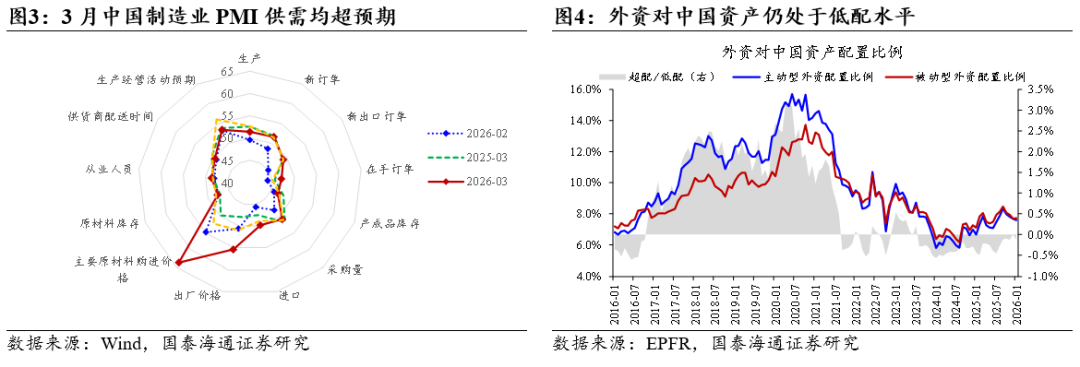

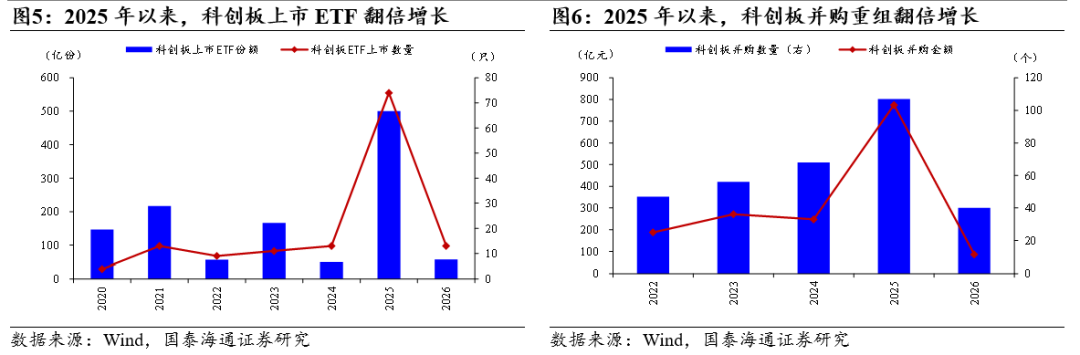

▶大势研判:预期下修基本结束,中国股市将重拾升势。3月下旬以来市场悲观共识弥漫,国泰海通策略是少有坚定的乐观派,研判“中国股市出现重要底部与击球点”、“积极布局中国资产”。近期中国股市企稳回升,创业板走出新高。展望未来,我们认为中国股市有望重拾上升势头:1)伊美停火并展开谈判,背后隐含着美国对于通胀的担忧,以及伊朗在国际社会保持中立的诉求,地缘风险边界已逐步清晰。后续局势仍会反复,但预期最悲观的时候已经过去;2)能源价格对全球需求的冲击或持续存在,但中国的增长逻辑是打破滞涨叙事的关键,开年来中国投资、消费、PMI等经济数据好于预期,PPI回升推动名义增长修复。从更大维度看,中国稳定的经济社会、完备的供应链体系与积极的产业进展,在全球比较中也是稀缺的;3)《深化创业板改革意见》发布,增设第四套上市标准、完善储架发行等并购融资制度、丰富创业板ETF与衍生产品体系等。此前“科创板八条”及“1+6”政策已推动科创企业上市提速,相关ETF与并购规模实现翻倍增长。以资本市场为枢纽的创新生态加速构建,A股凝聚社会资本能力有望进一步增强。

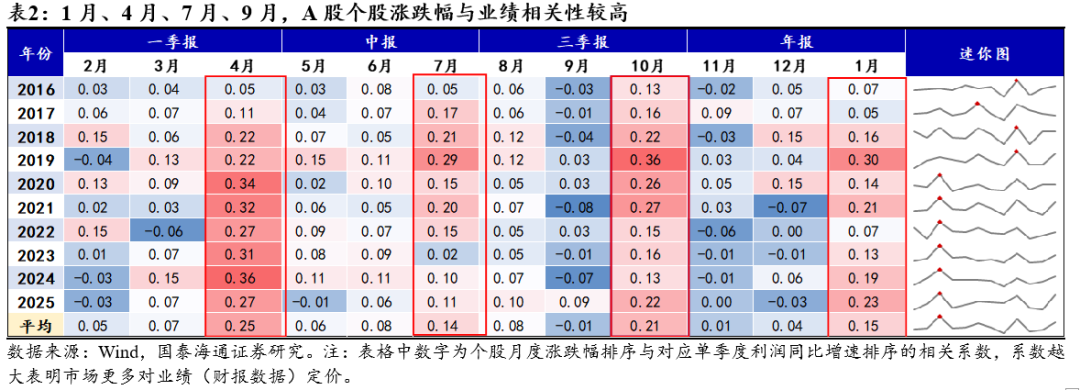

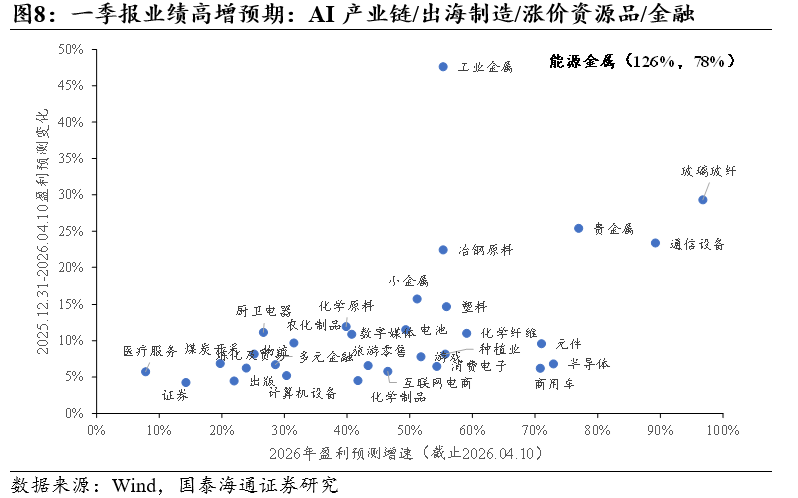

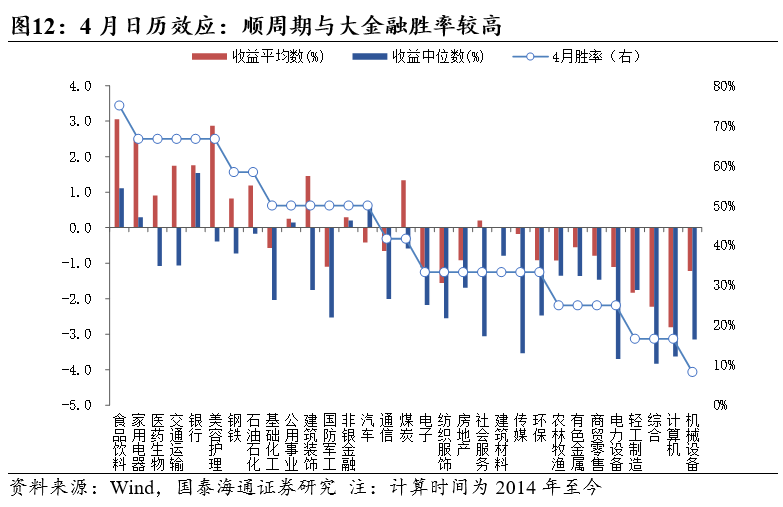

▶盈利验证窗口临近,重视增长逻辑和业绩变化。A股在业绩披露期通常表现出明显的“财报效应”,即业绩增速对股价的影响要明显高于其他月份,其中4月尤为明显(4月>10月>1月≈7月)。因此,在指数整体超跌反弹后,后续投资需更重视增长逻辑和业绩变化。从1-2月工业企业利润来看,盈利高增的方向主要集中在受益涨价预期的资源品,以及产业趋势催化的科技/出海制造业,内需、稳定类资产盈利偏弱。进一步筛选申万二级行业盈利预期增速较高,且年初以来上修幅度较大的方向:1)受益AI基建爆发式增长的设备/材料:通信设备/计算机设备/元件/半导体/玻璃玻纤,以及应用端的消费电子/游戏;2)受益涨价预期的资源品:小金属/能源金属/化学原料/化学纤维等;3)外需韧性下的出口出海制造:电池及电池材料/CXO/商用车;4)资本市场改革下的金融:券商/多元金融。

▶行业比较:新兴科技是主线,价值也会有春天。1)金融与稳定板块:市场重要稳定器,资本市场改革提速。推荐:银行/非银。2)科技制造与能源转型:中国具有全球竞争力的设备类公司受益能源转型,推荐:电力设备与新能源车/能源金属/工程机械。AI空间广阔,2026年中国加大科技投入,有望推动国产线加速增长。推荐:半导体/通信设备/机械设备/有色/中概互联。3)内需价值:通胀回升有望催化涨价-补库正循环开启,且景气相对独立于地缘扰动,推荐:城市更新相关建材/建筑,以及内需逐步企稳的酒店/大众品/航空。

▶主题推荐:1、AI新基建:需求高增与新技术应用共振,看好算力开支加码的光模块/光纤/存储/液冷。2、能源转型:储能需求有望带动锂电排产高增,海外锂矿进口扰动有望弱化,看好锂电/储能/电力电网基础设施。3、商业航天:长征十号乙发射在即,朱雀三号计划二季度再次挑战发射回收,看好火箭制作/发射场站等。4、Token出海:国产大模型全球调用量领先,看好大模型/AIDC /国产算力。

▶风险提示:海外经济衰退超预期,全球地缘政治的不确定性。

目录

01

大势研判:预期下修基本结束,中国股市将重拾升势

大势研判:预期下修基本结束,中国股市将重拾升势。3月下旬以来市场悲观共识弥漫,国泰海通策略是少有坚定的乐观派,研判“中国股市出现重要底部与击球点”、“积极布局中国资产”。近期中国股市企稳回升,创业板走出新高。展望未来,我们认为中国股市有望重拾上升势头:1)伊美停火并展开谈判,背后隐含着美国对于通胀的担忧,以及伊朗在国际社会保持中立的诉求,地缘风险边界已逐步清晰。后续局势仍会反复,但预期最悲观的时候已经过去;2)能源价格对全球需求的冲击或持续存在,但中国的增长逻辑是打破滞涨叙事的关键,开年来中国投资、消费、PMI等经济数据好于预期,PPI回升推动名义增长修复。从更大维度看,中国稳定的经济社会、完备的供应链体系与积极的产业进展,在全球比较中也是稀缺的;3)《深化创业板改革意见》发布,增设第四套上市标准、完善储架发行等并购融资制度、丰富创业板ETF与衍生产品体系等。此前“科创板八条”及“1+6”政策已推动科创企业上市提速,相关ETF与并购规模实现翻倍增长。以资本市场为枢纽的创新生态加速构建,A股凝聚社会资本能力有望进一步增强。

02

盈利验证窗口临近,重视增长逻辑和业绩变化

盈利验证窗口临近,重视增长逻辑和业绩变化。A股在业绩披露期通常表现出明显的“财报效应”,即业绩增速对股价的影响要明显高于其他月份,其中4月尤为明显(4月>10月>1月≈7月)。因此,在指数整体超跌反弹后,后续投资需更重视增长逻辑和业绩变化。从1-2月工业企业利润来看,盈利高增的方向主要集中在受益涨价预期的资源品,以及产业趋势催化的科技/出海制造业,内需、稳定类资产盈利偏弱。进一步筛选申万二级行业盈利预期增速较高,且年初以来上修幅度较大的方向:1)受益AI基建爆发式增长的设备/材料:通信设备/计算机设备/元件/半导体/玻璃玻纤,以及应用端的消费电子/游戏;2)受益涨价预期的资源品:小金属/能源金属/化学原料/化学纤维等;3)外需韧性下的出口出海制造:电池及电池材料/CXO/商用车;4)资本市场改革下的金融:券商/多元金融。

03

行业比较:新兴科技是主线,价值也会有春天

▶行业比较:新兴科技是主线,价值也会有春天。1)金融与稳定板块:市场重要稳定器,资本市场改革提速。推荐:银行/非银。2)科技制造与能源转型:中国具有全球竞争力的设备类公司受益能源转型,推荐:电力设备与新能源车/能源金属/工程机械。AI空间广阔,2026年中国加大科技投入,有望推动国产线加速增长。推荐:半导体/通信设备/机械设备/有色/中概互联。3)内需价值:通胀回升有望催化涨价-补库正循环开启,且景气相对独立于地缘扰动,推荐:城市更新相关建材/建筑,以及内需逐步企稳的酒店/大众品/航空。

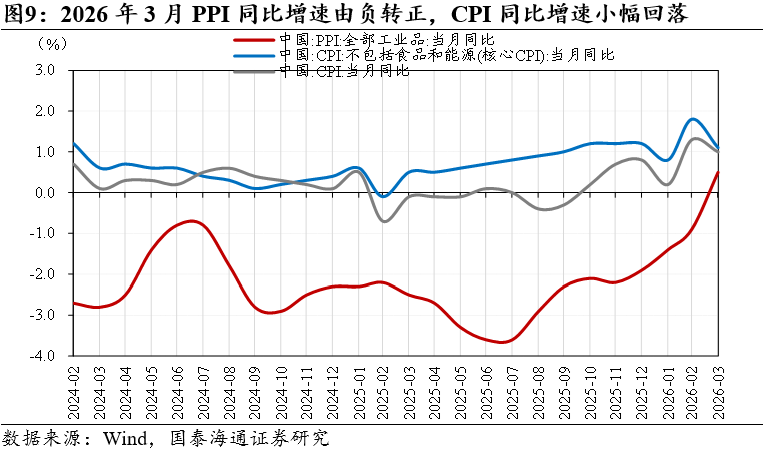

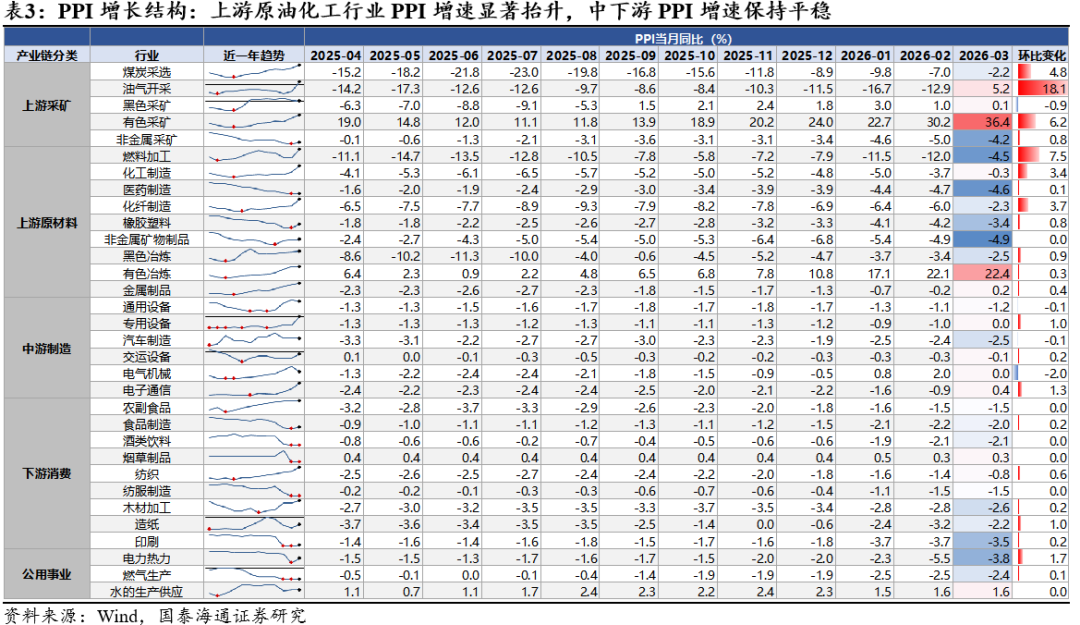

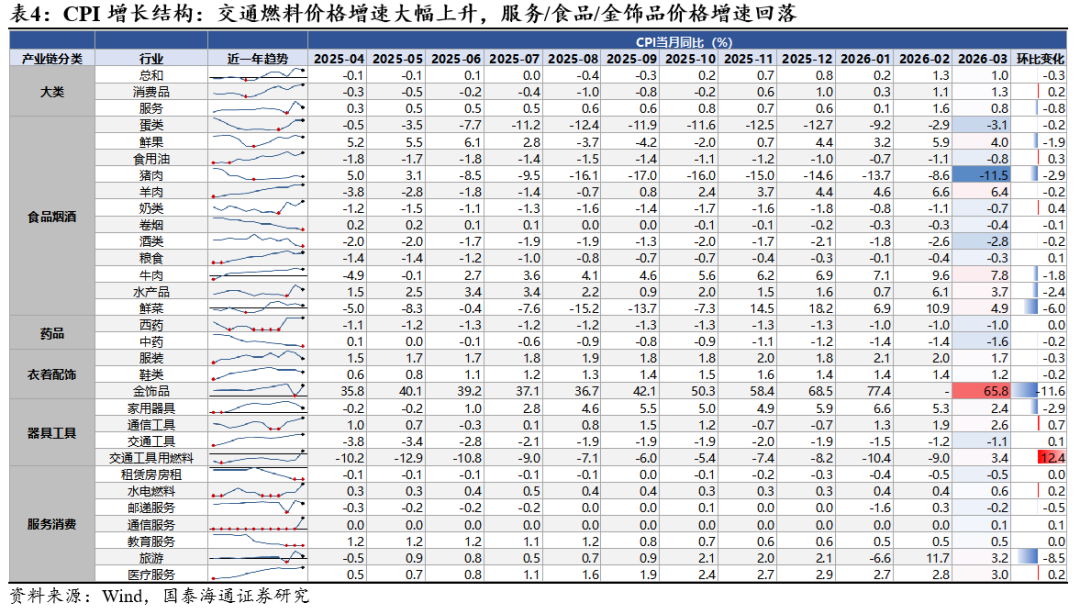

原油供应扰动下,PPI增速由负转正。受美伊冲突以及原油供应扰动加剧影响,国内工业生产价格指数明显提升。2026年3月PPI同比+0.5%,结束了2022年10月以来长达三年多的持续负增长趋势。结构来看,上游的原油化工行业价格增速环比大幅改善构成PPI增速由负转正的主要支撑,下游消费制造产业PPI增速保持平稳。2026年3月CPI同比+1.0%,仍延续温和增长,但增速较2月有所回落,主因26年2月春节高基数影响减弱。结构来看,交通燃料价格增速环比明显提升,服务/食品/金饰品价格增速有所回落。总体来看,2026年一季度原油化工产业价格端显著上行将带动周期资源板块景气提升,后续仍需关注中游行业顺价能力以及下游需求变化情况。

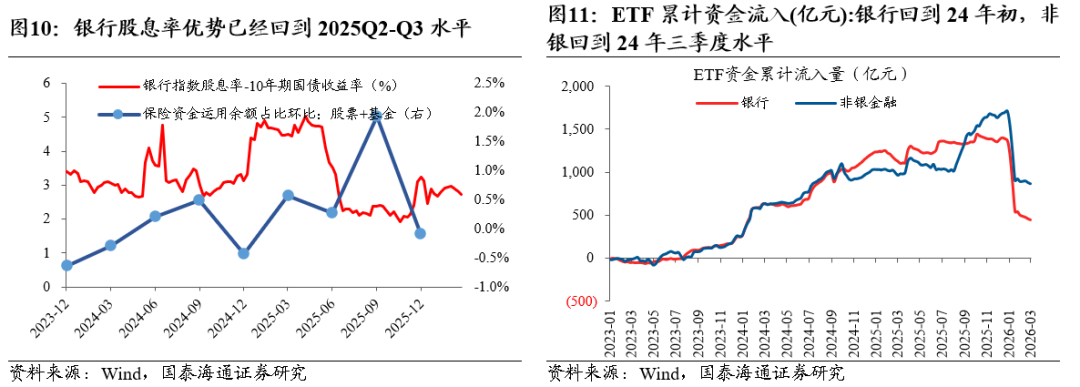

大金融:市场重要权重与稳定器,在当前地缘不确定性较高的背景下具备配置价值。金融板块股息水平已具备吸引力,银行股息率优势基本回到2025Q2-Q3水平,长期资金有望重新增加金融稳定板块配置。此外,宽基ETF带来的资金流出压力已经显著收敛,2026年来ETF资金大幅流出金融板块,以2023年初为起点,当前银行/非银的ETF累计资金流入规模分别回到24年初/24年三季度,且边际来看ETF流出压力明显放缓。我们认为在地缘不确定性仍较高的当下,金融作为市场重要权重与稳定器,已经具备较高的配置价值。

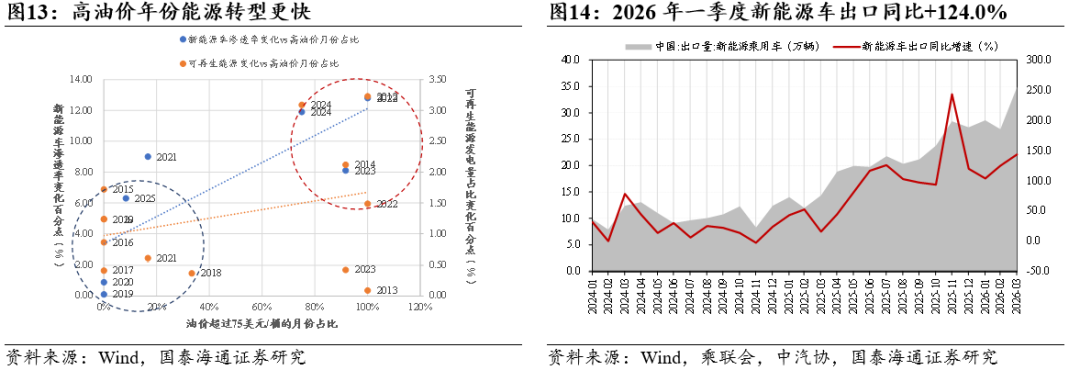

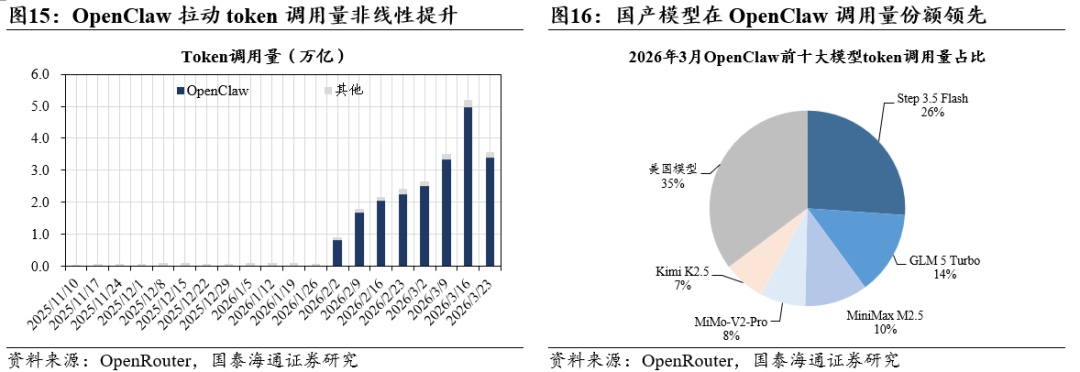

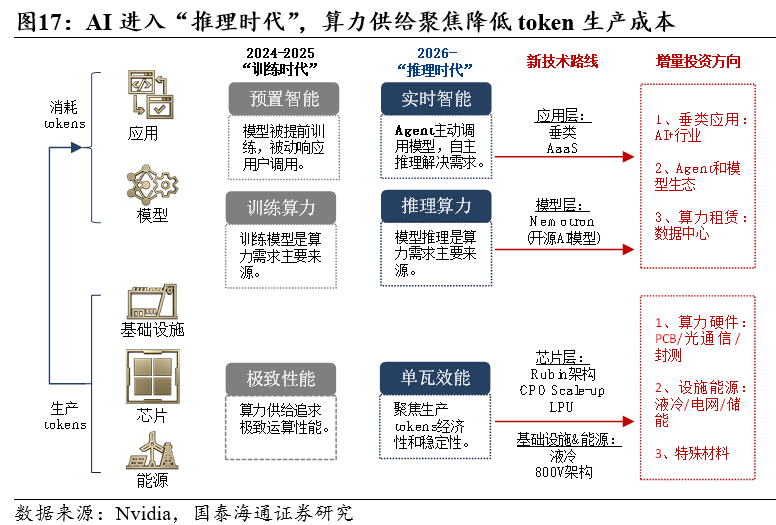

新兴科技:能源转型有望加速,AI进入推理时代。(1)先进制造出海:中东地缘冲突后,我们认为各国对于能源与产能建设的节奏有望进一步加快,更高的能源价格中枢意味着中国新能源与设备制造产业面临新的需求中枢,而中国制造业近年持续在新能源、电动化与节能技术积累与成本优势有助于其出海进一步加速并提升市场份额,原先压制其业绩增长与估值的产能过剩问题与贸易市场准入担忧将得以缓解。从短期的变化来看,中东冲突后全球新能源产业替代需求明显增长。2026年一季度国内新能源车出口同比+124.0%,保持高速增长态势。(2)AI进入推理时代:2026年Agent应用爆发带来token调用量非线性增长。中国大模型已展现出的强大竞争优势,截至2026年3月,OpenClaw前十大调用模型中有5个国产模型,且国产模型的token调用量占比达到65%,超过美国模型调用量。2026年AI产业的投资核心在于,在产业渗透率已经不低,规模化与产业精细化分工特征明显的背景下,布局有利于Token降本的新技术赛道。产业路径上关注:1)AI Agent思考复杂度提升导致推理芯片需求大幅增加,而训练芯片需求则增长减缓;2)能源价格成为制约Token降本的硬指标,推荐受益AI能源降本的新技术路径,如绕过电网策略(小型核能/太空光伏/燃气轮机)、降低信息传输功耗(CPO),智能电网与储能等;3)AI Agent时代需求延续增长的赛道,如存储、液冷、功率半导体等。

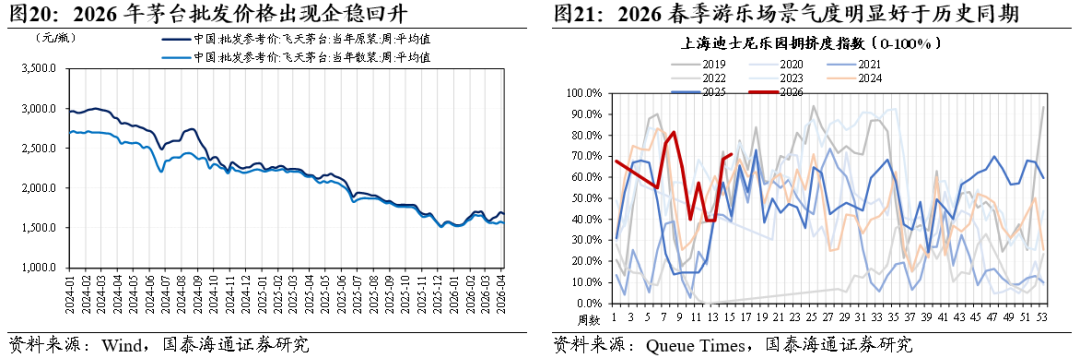

周期与内需:PPI增速回正有望加速催化中国顺周期板块进入补库的复苏周期,周期之外关注内需消费板块的企稳回升。2026年初地缘冲突带来的原油供应扰动以及相关大宗品价格的上升,在高波动的大宗品价格下,短期产业观望意愿较浓,且对于供需都形成了冲击,因此市场担忧成本端扰动将压缩中下游内需和制造产业的利润率。我们认为,当前市场对此的担忧过度,中国经济当前并不具备“滞涨”基础。随着PPI增速由负转正,周期制造业合意的库存中枢有望逐步提升,在油价阶段缓和但不确定性仍大的条件下,我们认为相关板块补库周期有望开启,关注产能与库存双低分位水平的化工/建材/钢铁等。内需消费也出现明显的企稳迹象,服务消费具备独立景气度。2026年多地实施春假政策与清明假期衔接,4月文旅出行需求同比延续显著增长,上海迪士尼乐园拥挤度达到历史高位。

04

主题推荐:AI新基建/能源转型/商业航天/Token出海

1、AI新基建:需求高增与新技术应用共振,看好受益算力资本开支持续加码的光模块/光纤/存储/液冷等硬件产业链

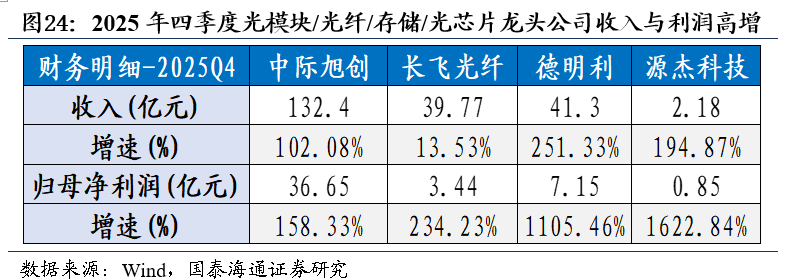

投资建议:AI产业链维持高景气度,光通信、存储等细分领域龙头公司收入与利润高增。海外云厂商资本开支高增,光通信巨头Lumentum2028年产能即将售罄;海力士将在新工厂M15X正式启动尖端DRAM的产能扩张;谷歌2026年TPU芯片出货量目标上调50%至600万颗,新一代TPU v7单芯片功耗高达980W,将采用液冷散热方案。2025年Q4单季度,微软/亚马逊/Meta/谷歌合计资本开支同比提升64%至1186亿美元,预计2026年合计资本开支同比增长53%至5708亿美元。国内互联网厂商也逐步加大对AI相关业务投入。2025年四季度国内光模块/光纤/存储/光芯片龙头公司收入与利润高增。

方向一:受益算力资本开支持续加码的光模块/光纤/存储等;

方向二:受益新技术应用部署的液冷/CPO/OCS等。

2、能源转型:储能需求有望带动锂电排产高增,海外锂矿进口扰动有望弱化,看好锂电、储能与电力电网基础设施

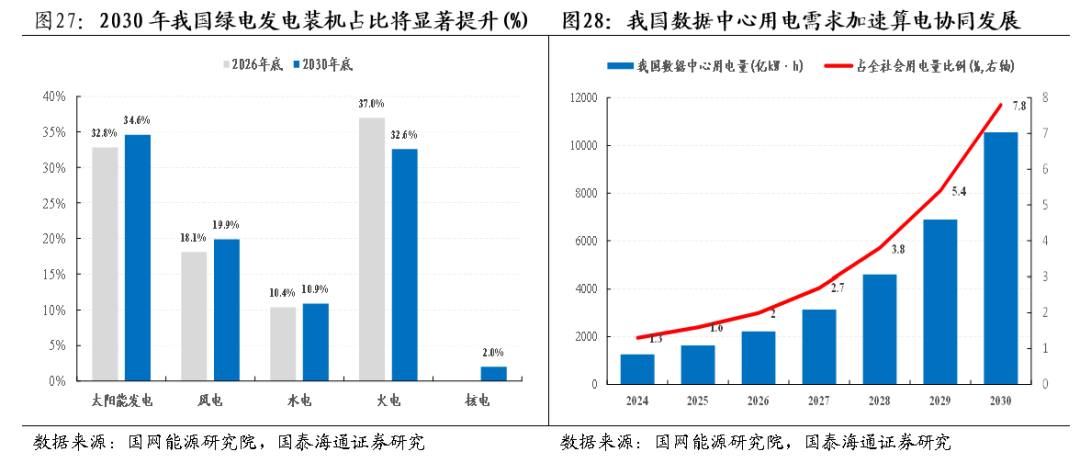

投资建议:4月锂电排产数据或超预期,储能需求是核心驱动力。津巴布韦锂矿出口禁令松动,将影响国内锂资源供应格局。“十五五”规划纲要指出加快构建清洁低碳安全高效的新型能源体系,建设能源强国。实施非化石能源十年倍增行动,并在保障国家经济安全章节提出强化能源资源供应保障。地缘冲突扰动关键能源供应安全,政策聚焦新型能源体系建设与培育发展未来能源。把握新型能源基础设施、能源装备与未来能源投资机会。

方向一:受益清洁能源转型的锂电/新型储能/风光水核等;

方向二:受益能源基础设施投资加码的电力电网/绿电运营。

3、商业航天:长征十号乙发射在即,海南年内新增两个发射工位,蓝箭航天朱雀三号计划二季度再次挑战回收,看好商业航天新基建/应用新场景/前沿新技术等领域投资

投资建议:低轨卫星互联网组网有望加速,新技术突破与发射场站补短板共振。长征十号乙运载火箭或将在4月底发射,可能同步验证海上网系回收。海南提出“向天图强”,全力推进海南商业航天发射场体系化建设,年内新增两个发射工位。2025年中国共完成92次航天发射任务,其中商业航天发射(含拼车和搭载)51次,占比55.4%。预计2030年我国年卫星发射需求较2024年增长10余倍,亟待解决运力不足与成本短板。可重复使用/大型液体火箭新技术突破、发射场建设加速、终端应用场景落地共同推动商业航天产业规模化发展。民营火箭制造公司融资与商业化进程加速。

方向一:受益火箭发射与融资提速的中大型可复用液体火箭与低轨卫星制造;

方向二:受益基础设施建设加码的发射场站/特燃特气。

4、Token出海:国产大模型全球调用量大增,中国模型资源嫁接全球AI需求,看好头部模型公司/AIDC电力设备/国产算力

投资建议:中国模型资源嫁接全球AI需求,我国AI产业将逐步构建起电力-算力-模型-应用的体系化优势。2026年政府工作报告指出,打造智能经济新形态,深化拓展“人工智能+”,推动重点行业领域人工智能商业化规模化应用。“十五五”我国将强化算力算法数据高效供给,促进模型算法迭代创新,全方位赋能千行百业。国产大模型具备人才、电力等显著优势,模型评分领先,在海外市场具备较强竞争优势,且全球化布局也是多数头部模型厂商战略部署,我国AI产业将逐步构建起电力-算力-模型-应用的体系化优势。

方向一:具备模型领先优势,受益Token调用量提升的国产大模型公司;

方向二:AIDC电力设备/算力租赁/国产GPU;

方向三:具备流量入口优势与用户粘性,持续加码资本开支且产品成熟度高的互联网平台公司。

05

风险提示

1.海外经济衰退超预期。若全球经济放缓,或则通过外需传导至国内需求,致使经济预期回落。

2.全球地缘政治的不确定性。若伊美局势后续转化为长期全面战争,则对全球风险偏好形成抑制。

免责声明

国泰海通策略团队