来源:冰川思想库/无相商业趋势

于 2026年01月20日 07:59

》〉》返回首页

撰文丨关不羽“贾国龙VS罗永浩”居然跨年了,让人始料未及。看看西贝的经营状况,倒也在情理之中。

撰文丨关不羽“贾国龙VS罗永浩”居然跨年了,让人始料未及。看看西贝的经营状况,倒也在情理之中。

年初西贝就宣布,将在2026年一季度内关闭全国102家门店,占现有门店总数的近30%,影响4000多名员工的生计。

可是,罗永浩哪有那么大的杀伤力?没有罗永浩搅局,西贝的2025年好像也没好多少。

01

其实,2024年西贝的业绩就不尽如人意。行业媒体报道,西贝2024年全年营收约58亿元,低于2023年的62亿元。降幅不算大,但是净增18家门店还是没有保住营收业绩,问题不小。

这说明西贝的单店盈利能力不行。所以,西贝25%的毛利率,却只产生了5%的净利率。这样的利润表现,在大型餐饮连锁企业中处于下乘。2024年同样流年不利的海底捞,净利润率还是达到了11%,比西贝高了一大截。

2025年西贝的经营情况更糟,“预制菜风波”肯定有影响。但是,真正“拖后腿的”恐怕还是盈利能力不足的内伤。这从本次闭店的区域分布中,可以看出端倪。

这次关闭的102家门店中,42家是四大一线北上广深的门店,占比41%。一家定位中高端市场的大型餐饮企业,大幅收缩一线城市的布局,只有一个理由:壮士断腕压低成本。

和网络舆论无差别打击的“预制菜风波”很难说有多大关系。没有那场风波,西贝的成本压力没有那么大,但是也好不到哪儿去。

因为西贝的成本的确是高了。仅人力成本一项,一年就要10亿元以上。西贝的店面租金成本也很高。西贝的店面动辄六七百平方米,房租成本很高。

▲西贝餐厅(图/CFP)

西贝此次关闭的门店中,就有不少标注了“谈降租,降不下来就闭店”。人力和房租,都是大型餐饮连锁企业的刚性成本,岂是想降就降的?区区5%的净利率经不起折腾。

然而,2025年的餐饮业备受折腾。上半年猪肉价格上涨28%、蔬菜批发价涨幅30%,食材成本激增,餐饮业整体出了一波大血。社保新规推高20%—30%用人成本,餐饮业又受重创。

所以,成本激增导致关店的,远不止一个西贝。2025年全国近300万家餐饮门店关闭,“收缩”成了年度主题词。

西贝所在的中高端餐饮市场更是雪上加霜,压力不仅来自成本端,还来自消费端。2025年,人均餐饮消费降至36.6元,同比下降7.7%。30元以下客单价消费占比65%。说好听点是极致性价比消费,说难听点就是消费降级。

行业整体入冬,“身板”不硬的西贝先感冒,并非意外。“预制菜风波”或许加重了病情,却谈不上是主要病因。

02

春江水暖鸭先知,行业健康状况,资本市场最敏感。

2025年号称是餐饮企业“IPO大年”,9家餐饮企业冲刺上市,相当热闹。最终的结果是,5家茶饮如愿敲钟。4家餐饮连锁企业中,巴奴火锅和老乡鸡都是“三战港股”失败。遇见小面、牛大人的IPO,也难言有多成功。

遇见小面2025年12月5日登陆港交所,首日便迎来破发27.84%的惨淡开局。更为难堪的是,此后的股价非但没有起色,还从5港元跌至最低的4.19港元。与2018年“火锅第一股”海底捞上市后的连创新高,真是冰火两重天。

拥有“中式面馆第一股”光环的遇见小面,起点不低。2014年广州开首店,11年间8轮投资。2022—2025年的高速扩张期,3年多门店数量增长300余家,营收也从4.18亿元增长至11.54亿元,相当“能打”。

遇见小面的“颜值”也很高。港股招股书显示其基石投资者名单包括高瓴资本旗下HHLRA、君宜香港基金、国泰君安证券、海底捞新加坡等,都是餐饮业投资的资深大佬。

这样一家既有“面子”又有“里子”的企业如果是在十几年前IPO,大概率是股价连涨的“经济上行期之美”。然而,2025年并不美丽。首日破发、持续低迷,问题也是出在盈利能力上。遇见小面2023年扭亏为盈,2024年净利润6070万元。11.54亿元的营业额,就赚这仨瓜俩枣,缺乏市场说服力。

连锁餐饮企业高速扩张期,盈利能力不足尚可理解。可是,近年来主动降价、“降本增效”,盈利增长的潜力也不乐观。订单平均消费额从2022年的36.2元降至2025年上半年的31.8元,跌了15%。

中低端的快餐消费,平均消费额跌幅如此之大,靠“降本增效”能挤出盈利空间吗?上市遇冷,情理之中。

▲杭州胜利河美食街(图/冰川)

如果说遇见小面的盈利表现不佳,还可以用扩张速度过快的解释,那么仅有12家门店、主打“小而美”的牛大人集团在纳斯达克上市同样先破发后下跌,又该作何解释?

未能成功上市的巴奴火锅,盈利能力看上去还不错。2023年扭亏为盈,2025年前三季度门店经营利润率达24.3%。但是,亮眼的盈利表现却是建立在“可疑”的用工结构基础上的。兼职外包员工占比超八成,累计欠缴社保公积金400万元,成为巴奴上市之路一大障碍。

显然,巴奴账面上的盈利,有相当大的一部分是靠灵活用工、外包省出来的。巴奴有不得不省的理由。巴奴靠全直营、重资产模式维持“品质火锅”的高端品牌定位,导致其人力成本居高不下。2022至2025年(前三季度),人力成本分别占总营收约32.6%、30.1%、33.6%、32.6%。

此前巴奴欠缴的400万公积金不难解决。但是,社保新规大幅提高了用工成本的政策背景下,如果“灰色”的用工结构转白,人力成本激增,巴奴还承受得起吗?

2025年港股上市失败的“难兄难弟”老乡鸡,同样存在“社保缺口”,而且情况更为严重。截至2025年8月,老乡鸡员工社保及公积金累计缺口超1亿元。合规风险和成本风险,成了这家经营历史逾20年的老牌中式快餐企业挥之不去的阴云。

加之扩张过快导致对加盟店管理不善、“全产业链”模式受质疑等问题,老乡鸡的估值从2021年巅峰期的180亿元腰斩至90亿元。就算2026年能上市,未来股价走势也难言乐观。

2025年所谓餐饮企业“IPO潮”,并没有多少好消息。餐饮业在资本市场的“增量”不可期,“存量”也乏善可陈。曾经的行业标杆海底捞也早已风光不再,市值从年初的877亿港元,跌至年底的不足800亿,与曾经高达4500亿的巅峰仿若隔世。今年1月13日创始人张勇“重出江湖”。此时此刻,张勇的心情会比贾国龙更好吗?

03

1月19日,国家统计局发布数据显示,初步核算,2025年全国餐饮收入达57982亿元,同比增长3.2%。没有2024年的负增长,但是个位数的增长,也没有达到此前普遍预测的6万亿。

2025年中国餐饮业的成绩单或许不算差,但也绝对谈不上好。如果不是外卖大战带动了茶饮消费暴增的意外之喜,没有上海等地大力补贴餐饮消费的增长拉动,这个3.2%的同比增长可能还要打一点折扣。

2025年,西贝贾国龙的心情被老罗搅得一团糟,可是餐饮行业的各位老板有几个心情好的?贾国龙还能“都怪罗永浩”,发泄一下心情,别的餐饮老板又该怨谁?西贝关闭102家门店,全网围观。但是放眼看去,2025年有近300万家餐饮门店关闭,悄无声息。

互联网的热点效应往往伴随着“一叶障目”的副作用。如果说罗永浩是遮蔽西贝经营困境真相的那片叶子,那么围观贾罗之战就是遮蔽餐饮业整体困境的那片叶子。

图/图虫创意

“不幸的家庭各有各的不幸”,贾国龙的“自杀式公关”可笑可叹,西贝的经营问题不少。遇见小面、巴奴、老乡鸡、海底捞也各有各的毛病,都可以洋洋洒洒一大篇案例分析。但是,行业的集体困境也不应回避。人力成本高企、餐饮消费降级,有几家餐饮企业能幸免呢?

餐饮消费占社会消费品零售总额的11%,直接创造了3000万的就业岗位。餐饮业的健康度,对宏观经济、就业形势的影响不容小觑。个人以为,餐饮业的处境艰难,其实比贾罗大战更值得关注。

相关报道:西贝不好过,西贝们更不好过

“我们不求人,就靠自己,拼了整整125天。”2026年1月15日,西贝创始人贾国龙以西贝关闭102家门店、辞退4000名员工的清单,宣告125天自救行动的失败,开启了对罗永浩的“清算”。

但没想到,而后俩人同时喜提平台“闭嘴”的劝告,并收获官媒的正反吊打。

西贝,真就坏在罗永浩的质疑或者贾国龙的一张嘴上吗?

从数据上看,西贝2023年营收达62亿元峰值,但到了2024年,就降至约58亿元, 2025年呢,亏损已超过5亿元。

2026年1月,西贝门店生意同比下滑50%,自预制菜风波后,更是无一家门店盈利。

按照这个时间点看,西贝的衰落,要早于罗永浩的下场。

导致西贝大规模关店,不是罗永浩,而是西贝自己。

到底是什么原因让西贝大量关店?

我们可以从西贝长达百天的自救行动中找到真正的原因。

2025年9月15日,西贝公布第一轮整改方案,将多款菜式的制作调整为门店现做,包括饺子现包、羊肉串现穿、部分汤品现熬。

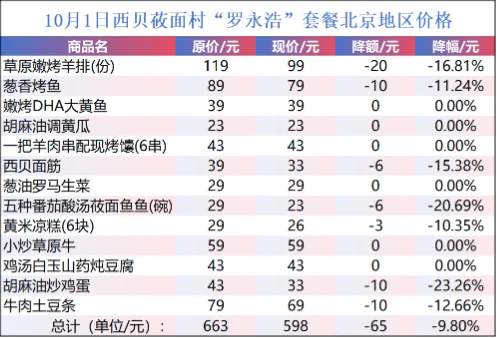

随后,西贝启动了小规模的降价,对30余道菜品进行系统性调价,平均降幅约20%,客单价从92元下降至75元。

为挽回消费者,西贝还于9月24日启动“请您吃饭”活动,发放上百万张无门槛100元代金券,累计促销金额达3亿多元。

同时,西贝在员工激励上投入重金。2025年9月,西贝为一线员工每人发放500元津贴。

降价,发券促销,加工资提服务。

这些措施有没有起效呢?有,但非常有限!

数据显示,2025年10月,西贝的客流高于往年同期,但11月大额优惠停止后,客流随即与去年同期基本持平。

这说明,发消费券不足以促进真正的消费,其作用只能是引来羊毛党,比如在社交平台上,就有人晒出“4人消费417元实付仅17元”的订单,引发了很多人想薅羊毛的评论。

况且这种无差别的“撒币”模式,还给西贝本就微薄的利润造成冲击。

按照贾国龙的话,西贝单店净利润仅有5%,如果贾总的话属实,那么西贝的管理成本就是个大问题。

因为西贝的食材成本大约是25%,已经低于大多数同行,在成本低的情况下,利润还那么低,说明管理成本高企,或者说优化的空间还有很大。

一直以来,西贝都是实行“三高”模式:高客单价、高租金、高人力成本。

其门店多位于一二线城市的核心商圈及大型购物中心,租金和人力成本处于行业高位。

2025年11月,西贝整体营收仅为2.65亿元,不及往年同期一半,而当月仅工资一项的固定支出就高达1.35亿元,加上房租水电,结论显而易见:

即便全用预制菜,西贝也是很难赚钱的。

屋漏偏逢连夜雨,如果说管理问题是西贝的内因,那么消费问题则是西贝今天被饱受诟病的真正原因:

贵!

2023年—2024年,西贝还在大规模扩店,但这种扩张,像极了2020——2021年高位买了房子的人一样:

本想着再不买买不上了,结果买了就遇到房价下跌。

其实西贝之所以很火,和房地产、商场的崛起紧密相连。

2008年前后,宽松政策推动商业地产崛起,城市购物中心进入井喷式扩张期,西贝通过推出第二代门店从街边店切入城市综合体,快速扩张。2014年,随着城市购物中心的发展,西贝又推出“三代店”并开始大规模复制。

过去,购物中心曾是流量高地,但在今天的大环境下,却成了成本高地。

特别是对于西贝这样定位“家庭欢乐餐厅”的品牌,商超的家庭客户具有强烈的周期性波峰波谷现象:周末及节假日爆发,平日清淡。

这就导致西贝很难去降成本。

更雪上加霜的是,餐饮行业整体面临消费力下降的压力。

美团核心本地商业CEO王莆中透露,“今年的堂食客单价已经非常接近2015年”,意味着餐饮行业的整体利润被卷得更低。

过去很多中产、老板在地产时代赚钱容易,吃个西贝觉得没什么,甚至觉得高端。

但现在变了,大家都在精打细算,久而久之,西贝一份近四十元的凉皮,就站到了群众的对立面。

更关键的是,这种“贵”,还缺乏价值支撑。

据红餐大数据显示,2024年西贝客单价约83元以上,超出同行50%以上,但其原材料成本占营收比重却显著低于行业均值。

这中间的巨大差值,被填充进了高昂的租金、密集的营销费用,以及为“品牌故事”与“场景体验”所支付的高额溢价。

当越来越多的消费者发现,所谓“透明厨房”的背后,是中央工厂的标准化料理包,那么这些客户为“场景”和“故事”支付溢价的意愿,就会瞬间崩塌。

西贝的困境其实不是个例,与西贝类似的外婆家、绿茶、小菜园、九毛九等连锁中餐企业,现在都面临同样的问题:

主营业务营收下降,越来越不赚钱,近几年大量关店。

这些连锁餐饮大多都是凭借两个红利崛起:经济发展红利,劳动力便宜的红利。

但现在呢?环境变了。

普通人收入普遍缩水,难以跟上餐饮价格上涨的步伐。年轻人也受不了过去餐饮业的低工资,要求涨薪。

面对这样的结构性困境,西贝们能做的,只有转型。

变管理、变产品、变定价。

管理上,西贝的门店模型需要重塑,西贝动辄600-700平米的大店,坪效太低,得过苦日子了。

产品上,预制就预制,没什么不好意思说的,大大方方地承认,同时还要降价,目前来看,西贝价格依然比同类餐厅高出太多。

根据《2025年中国餐饮产业生态白皮书》显示,2024年餐饮收入增速从2023年的20.4%骤降至5.3%,人均消费均价同比下降6.6%,超1680万家餐饮企业陷入“供过于求”的竞争困境。

如果未来不能通过大幅降价实现真正的性价比,必定是没有销量。因为日本已经用30年的实践证明:下沉渠道是必争之地!

或者,彻底抛弃预制菜,走“费大厨”路线,通过真材实料,为高价提供价值支撑。

归根结底,西贝现在最需要改变的,不是贾国龙的公关思路,而是他的运营思路。

再不转型,西贝可就真的危险了。