截止收盘,沪指跌2.01%,报3391.88点,深成指跌2.23%,报10713.07点,创业板指跌2.48%,报2235.26点,科创50指数跌2.09%,报989.78点。沪深两市合计成交额20692.27亿元,两市超4400股下跌。沪深两市全天成交额2.07万亿,较上个交易日放量2023亿。板块方面,冰雪产业、文创玩具、文化传媒、旅游酒店等板块涨幅居前,贵金属、房地产、煤炭、多元金融等板块跌幅居前。

值得注意的是,今日A股盘面一大现象与之前迥异。与周四大消费概念股全线暴涨相比,今日消费条线出现明显缩圈迹象,资金进攻方向从“吃喝玩乐”集中到“玩乐”,其中预制菜、家居等概念股掉队,影视以及旅游和酒店继续强势。盘面上除去大消费外,其他多数概念冲高回落。

每逢周五A股必现大涨大跌!

此外,最近一个月,A股每逢周五必出现大涨大跌规律继续延续。

11月15日(周五),上证指数跌1.45%,创业板指大跌3.91%;11月22日(周五),上证指数大跌3.06%,创业板指大跌3.99%;11月29日(周五)上证指数上涨0.93%,创业板指上涨2.5%;12月6日(周五)上证指数上涨1.05%,创业板指上涨2.05%。

A股缘何失守3400点?

机构认为,A股逐步进入政策效果验证阶段,指数大概率进入宽幅震荡期

文|《财经》记者 张欣培 黄慧玲

编辑|杨秀红

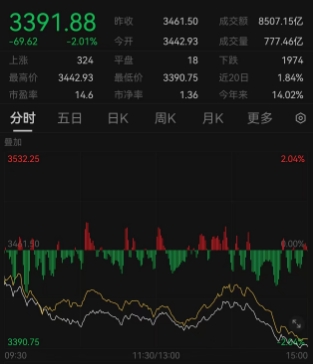

12月13日,A股跳空低开,全天成交额超2万亿元。但是相关重要指数均出现明显下跌。上证指数失守3400点,下跌2.01%,深证成指下跌2.23%。

板块方面,只有传媒行业逆势飘红,房地产、非银金融、有色金属等跌幅居前。两市近4500只个股下跌。

值得注意的是,本周(12月9日-13日,下同)召开了中共中央政治局会议与中央经济工作会议,会议释放了多项重要积极信号。

此前诸多机构人士解读认为,中共中央政治局会议的内容超出外界预期,且首次提出“加强超常规逆周期调节”和“更加积极的财政政策+适度宽松的货币政策”组合;中央经济工作会议对政治局会议的相关内容进行了细化、落实和部署。

机构人士认为,12月13日股市下跌主要原因是短期内利好兑现。融智投资基金经理夏风光表示,“A股的核心因素没有变,因此无需去在意市场的短期波动,牛市中的回调甚至是急跌,往往是更好的配置机会。”

永赢基金分析,12月政治局会议+经济工作会议确认宏观政策转向,国内经济运行也逐步进入底部区间,乐观交易者较此前已大幅增加。下一阶段,A股逐步进入政策效果验证期,指数大概率进入宽幅震荡期。

“因为当前短期活跃资金的占比较高,每当行情短期冲高后多空博弈就比较剧烈,不仅博弈政策的力度,还要博弈交易对手方的看涨看跌情绪。难免会陷入患得患失的困境。”夏风光表示。

当日,香港股市亦表现不佳。截至收盘,恒生指数下跌2.09%,恒生中国企业指数下跌2.36%,恒生科技指数尾盘跌幅扩大至2.63%。

两市近4500只个股下跌

12月13日,上证指数跳空低开之后一路震荡下行。临近收盘,跌幅进一步扩大。截至收盘,上证指数下跌2.01%,报收3391.88点。深证成指下跌2.23%,报收10713.07点。两市累计成交2.07万亿元。

其他重要指数均出现一定跌幅。创业板指下跌2.48%,科创50跌2.09%,沪深300下跌2.37%,北证50下跌1.07%。

Wind(万得)数据显示,12月13日,A股有4406只个股下跌,占比为82%,上涨个股不足千只。

从板块表现来看,31个申万一级行业中,只有传媒板块逆势飘红。当日,该板块上涨1.44%。该板块内的个股紫天科技、锋尚文化、三维通信、读者传媒、浙文互联等多只个股涨停。

消息层面上,12月13日,在2024中国游戏产业年会上,中国音像与数字出版协会第一副理事长、中国音数协游戏工委主任委员张毅君发布《2024中国游戏产业报告》。报告显示,2024年,中国移动游戏市场实际销售收入2382.17亿元,同比增长5.01%,再创市场收入新纪录。

其余30个行业全部出现下跌。房地产以3.26%的跌幅领跌,非银金融以3.20%的跌幅紧随其后。有色金属下跌3.08%。18个行业跌幅超过2%。

A股在本周的整体表现一般。本周内,上证指数下跌0.36%,深证成指下跌0.73%。

夏风光认为,这是市场行情冲高后多空力量的正常博弈。投资者应该跳出短期博弈的情绪,从中长期的方向来判断A股市场。

“首先,政策连贯性是一致的。9月24日新政发布以来,驱动A股走势的核心因素一直没有变化,稳定市场、提升投资收益、提振消费等更为积极主动的政策也有待于落地。第二是流动性极为宽裕,目前十年期国债收益率逼近1.8%,优质上市公司的分红率显得更有吸引力。”夏风光认为。

在他看来,从中期来看,当前沪深300等核心指数估值比较低,在政策的传导下,业绩回升可能性也是比较高的。所以当前无需去在意市场的短期波动,牛市中的回调甚至是急跌,往往是更好的配置机会。

A股逐步进入政策效果验证期

“12月12日晚间中央经济工作会议通稿发布,较12月政治局会议并无明显超预期部分,前期盈利资金阶段性兑现收益导致12月13日市场跌幅较大。”永赢基金分析,12月政治局会议和中央经济工作会议确认宏观政策转向,国内经济运行也逐步进入底部区间,乐观交易者较此前已大幅增加。下一阶段,A股逐步进入政策效果验证期,指数大概率进入宽幅震荡期。

“自9月下旬以来,一系列政策‘组合拳’不断出台,加大逆周期调节、推动经济回升向好,尤其是在10月、11月,主要经济指标已有所显现;政策信号清晰,资本市场积极因素不断累积,极大改善了市场预期、提振市场信心,市场成交活跃度提升。”嘉实基金分析,伴随存量政策与增量政策陆续落地执行和经济基本面复苏企稳,A股将出现更多丰富的投资机会,优质权益资产布局价值凸显。股市在政策预期和流动性宽松加持下仍然具有长期向上的动力。

“向下看,考虑到政策转向后中期不会轻易掉头,叠加政策资金对股市呵护,下方空间有限。向上看,地方债务和地产问题难以快速逆转,经济基本面改善传导至上市公司需要一定时间,EPS(每股收益)难以在短期对市场形成支撑。估值端,A股整体风险溢价已回落至过去三年均值位置,继续修复需要看到更多增量资金,市场上攻需要更强的催化剂。”永赢基金表示。

“展望2025年,我们正站在一个十字路口,外部环境的不确定性显著增加。”中欧基金表示,特朗普再次当选总统并携手共和党控制参众两院后,中美贸易摩擦的风险加剧,这可能对中国出口依赖度较高的行业,如个人用品、汽车零配件等造成冲击。然而,中国在电子设备等行业拥有反制空间,这些领域有望加速国产替代进程,为投资者带来新的机遇。

“国内需求方面,居民消费和企业信心的回升是一个长期的过程。因此,宏观基本面的修复或将是一个趋势向上但过程曲折的局面。政府将继续加大政策力度以提振经济,预计宏观经济将在年内逐步改善。”中欧基金分析,一揽子经济支持政策仍待逐步实施落地,反映到经济基本面企稳复苏的节奏尚待观察,特别是在提振消费和企业投资信心方面。

“鉴于当前宏观经济逐渐反转,受益于政策扶持和技术革新的高新技术产业,如AI(人工智能)应用、半导体、新能源等,预计将引领市场上涨。对于2025年的投资机会,我们看好消费和科技两个方向,更倾向于大众消费。”中欧基金表示。

永赢基金则认为,考虑到2025年“流动性边际宽松+强预期+弱现实”的定价环境,风格上小盘风格胜率可能更高,从比价角度看成长风格仍有修复空间,更多空间需看到上市公司基本面的明显修复。红利风格在阶段性可能占优,若2025年一季度经济未有起色且两会各类目标不及预期,红利或存在阶段性走强机会。同时,考虑到低估值、高股息策略的长期有效性,红利风格依然具备投资价值。

或许与四大原因有关

至于今日A股突然熄火,或许与四大原因有关:

第一、昨晚中央经济工作会议通稿发布,A股此前预期的本周两大利好重磅会议先后落地,在短期利好先后兑现后,此前埋伏的短期博弈资金选择兑现浮盈,开始撤退。

第二、外围市场走势不佳,在一定程度影响了A股的交易情绪。值得注意的是,在昨晚重磅会议消息发布之后,外围市场将其解读为短期利好皆出,富时中国A50指数期货主力合约下挫,一度跌超2%。在今日开盘之后,富时中国A50指数再次走软,此外香港恒生指数、MSCI亚太指数、日经指数等也都纷纷下挫。

第三、今日外汇市场,人民币走势疲软。在岸人民币、离岸人民币均出现下跌,截至发稿在岸人民币对美元报7.2785,下跌近百点。离岸人民币对美元报7.2883,下跌超过140点。在人民币短暂下跌之后,影响了北上资金等外资流入A股的节奏。

第四、“股债跷跷板”效应再次出现。今日国债市场走势如虹,债牛行情再次抬头,截止收盘国债期货集体收涨,30年期主力合约涨0.6%,10年期主力合约涨0.24%,5年期主力合约涨0.16%,均创收盘价新高。在“股债跷跷板”效应影响下在,部分资金再次流入债市。

券商看好A股未来走势

在重磅会议落地之后,券商看好A股未来走势。

海通证券表示,宏观政策积极的大方向是确定性,但稳增长仍然会在“高质量”的框架下进行,不太可能进行大水漫灌式的强刺激。资本市场方面对稳定股市的重视程度加强,产业政策继续支持科技创新。

国海固收认为相比之前的“积极的财政政策”、“加大财政货币政策逆周期调节力度”,本次政治局会议上明确提出“更加积极的财政政策”、“加强超常规逆周期调节”,政策决心明显更强。国海固收提到2025年降息、降准的空间有望进一步打开,宽松力度将高于今年。今年以来(截至12月10日),政策利率(7天OMO利率)下降30BP,1年期LPR下降35BP,5年期LPR下降60BP;降准幅度达100BP。

国海固收指出从时间点上判断,降准方面,12月内或有一次降准。12月15日,MLF到期量为1.45万亿元,为年内高点,降准实施可能性较大;降息方面,预计明年一季度降息先行落地,避免后续宽松空间减小。除了常规的降息、降准操作,今年以来央行不断充实政策工具箱,推出了公开市场国债买卖、买断式逆回购等新工具。11月地方债大量发行,债市面临供给扰动,央行全月开展8000亿元买断式逆回购,维护资金面平稳。后续央行可通过买卖国债等操作,配合财政发力,合力刺激经济。

中信证券研报则指出,总体来看,政策层充分认识到明年内外部压力可能明显增大的严峻形势,提出了稳增长、稳物价、稳就业、稳民生等一系列要求。从货币政策来看,会议要求实施适度宽松的货币政策,适时降准降息,预计明年逆回购利率降幅为40-50bps,LPR和贷款利率降幅可能更大;从产业政策来看,会议再次提及新质生产力和科技创新,重点关注人工智能、低空经济、商业航天、量子计算、生命科学等战略性新兴产业和未来产业发展。

Advertisements