观点网 当生成式人工智能的浪潮席卷全球科技产业,深处浪潮中的工业富联,交出了上市以来的最强成绩单。

3月10日晚间,工业富联披露其2025年年度报告。年报显示,该公司全年实现营业收入9028.87亿元,同比增长48.22%。归属于上市公司股东的净利润352.86亿元,同比增长51.99%;扣非净利润341.88亿元,同比增长46.02%,三项核心指标均创下上市以来历史新高。

在业绩高增的同时,工业富联年报披露的分红方案显示,拟向全体股东每10股派发现金红利6.5元(含税),结合中期已实施的每10股派3.3元分红,2025年度现金分红总额达194.51亿元,占归母净利润比例55.12%,分红比例与总额均刷新上市以来纪录。

值得关注的是,年报公布后的第一个交易日,工业富联股价却小幅收跌,收报53.89元,较昨日下跌0.47元,跌幅0.86%。全天呈现高开低走态势,开盘价54.70元/股,最高触及54.99元,最低下探53.60元。

据悉,在年报公布前的机构观点中,中金公司较为谨慎。其在研报中预测2026年净利润有望达758亿元,并维持“跑赢行业”评级,但考虑到行业估值中枢下移及股价已反应部分预期,将目标价下调18%至77.68元。

其他券商看法则更为激进。高盛给出92.9元目标价,认为市场已将其重新定义为算力基础设施的核心资产;国泰海通看高至72.57元,关注英伟达新平台放量。核心逻辑均指向AI服务器业务的强劲增长,认为其正进入业绩与估值双升周期。

AI驱动

驱动工业富联的核心动力,无疑是AI服务器的爆发式需求。年报在营业收入变动原因说明中明确指出,增长主要系“受AI服务器市场持续扩张,公司在主要客户的市场份额稳步提升,以及云服务商业务表现优异”所致。

作为AI服务器载体的云计算业务,2025年实现营业收入6026.79亿元,同比暴涨88.70%,占工业富联总营收的比例的66.75%,近乎“一家独大”的格局,意味着该板块的增量贡献了公司整体增长的绝大部分份额。

年报数据显示,云计算业务2025年毛利率为5.73%,较上年同期增加0.74%。

工业富联在年报中表示,云服务商AI服务器营业收入同比增长超过3倍,GPU与ASIC方案相关产品均实现快速增长。这表明,工业富联已从过去单纯的规模化生产,转向高附加值的AI算力基础设施系统整合,其在产业链中的角色,或正从“组装者”向“解决方案服务商”转变。

通信及移动网络设备业务方面,该板块2025年实现营收2978.51亿元,同比增长3.46%,整体表现相对稳健,旗下细分领域高速交换机业务表现相对亮眼。

年报披露,随着AI大模型训练与推理需求快速增长,客户对工业富联800G以上高速交换机产品需求扩大,在2024年高基数基础上,2025年营收同比增幅高达13倍,成为该板块增长的核心动力。

目前,工业富联的高速交换机产品组合已全面覆盖Ethernet(以太网)、Infiniband(用于高性能计算和AI训练的超低延迟专用网络)及NVLinkSwitch(英伟达GPU间的极速专用互联技术)等多元技术,能够满足超大规模数据中心集群的互联需求,市场占有率居行业第一。

与此同时,工业富联已布局1.6T交换机与CPO等新一代技术,相关产品已进入客户认证阶段。

此外,依托大客户智能手机高端机型的稳定出货及AI智能手机带来的结构性机会,工业富联终端精密机构件出货量实现两位数增长。

值得关注的是工业富联的工业互联网板块,2025年营收同比下降26.15%,其所占业务比例仍在持续缩小,灯塔工厂建设与赋能是工业互联网业务的主要作用。

2025年,工业富联新增对外赋能4座世界级灯塔工厂。截至年末,工业富联已累计对内建设9座、对外赋能13座灯塔工厂。

从业绩节奏来看,工业富联呈“逐季跃升”态势。2025年一季度,公司营业收入1604.15亿元,归属于上市公司股东的净利润52.31亿元;二季度营收2003.45亿元,净利润68.83亿元;三季度营收2431.72亿元,净利润103.73亿元;四季度营收升至2989.56亿元,净利润127.99亿元。

构建AI生态

如果说亮眼的财务数据反映了工业富联“做了什么”,那么年报中披露的战略投资与研发投入,则揭示了它试图“成为什么”。

一个清晰的信号是,这家公司正在试图摆脱单纯的硬件制造商身份,向更具想象空间的“AI经济生态构建者”跃迁。

报告期内,工业富联作为鼎捷数智的第一大股东,支持其发行可转债用于“数智化生态赋能平台”建设。同时,参与了智谱华章的Pre-IPO及MiniMax的港股IPO。

工业富联表示,“公司立足于'算力硬件',持续向'AI应用生态'纵向延伸。”通过资本纽带,工业富联正在将触角从基础设施层延伸至AI应用层,试图在未来的AI产业版图中占据更有利的生态位。

此外,对凌云光技术的投资,则聚焦于AI+机器视觉智能检测系统以及高速光通信模块,旨在与现有业务形成有效协同,强化在AI视觉及算力基建领域的技术护城河。

值得关注的是在工业富联的全球化布局。年报数据显示,截至2025年末,公司境外资产合计3271.60亿元,占总资产比例达71.71%。

年报中多次提及“全球制造、在地服务”的发展策略以及构建“区域化运营体系”。从其主营业务收入按生产制造地的分布来看,墨西哥(3070.45亿元)、越南(830.55亿元)等地的收入规模已相当可观,显示出海外产能布局的实际成效。

据悉,墨西哥首次超越越南,成为工业富联最大单一境外制造基地,其营收规模约为越南的3.7倍。

隐忧暗现

工业富联2025年财报光鲜数据背后,是资产负债表的扩张与财务结构的变化。现金流的恶化、存货的激增、短期负债的飙升,以及客户集中度偏高的风险,共同构成了高增长下的“暗礁”。

数据来源:企业年报,产城园区评论整理

数据来源:企业年报,产城园区评论整理

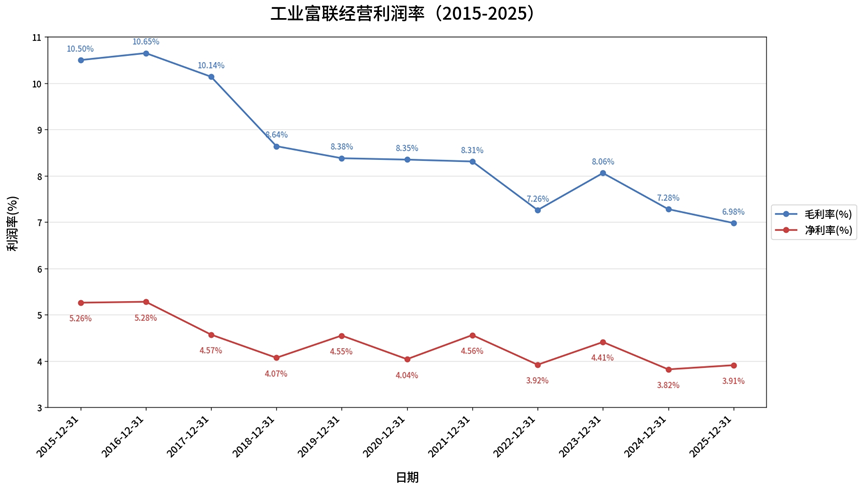

从更长的周期维度审视,工业富联的盈利能力并未随营收规模扩张而同步提升。根据公司历年财报数据,其毛利率从2015年的10.5%波动下行至2025年的约6.94%,净利率从5.26%降至3.91%左右。

十年间,尽管工业富联营收规模增长数倍,但利润率水平整体呈现震荡下行的长周期趋势。2025年AI业务的爆发式增长,但公司整体毛利率较2024年下降0.3%仍未扭转十年来的下行通道。

即便身处AI算力这一高景气赛道,工业富联的盈利能力提升依然面临多重挤压,当前的利润率改善能否持续,仍有待观察。

值得警惕的信号,是经营活动现金流净额的急剧恶化与净利润的大幅增长。期内,工业富联归属于上市公司股东的净利润同比增长51.99%,但经营活动产生的现金流量净额仅为52.38亿元,相较于上年同期的238.20亿元,同比大幅下降78.01%。净利润与经营现金流的严重背离,意味着该公司的利润增长在很大程度上并未转化为现金流入,而是沉淀在了存货等营运资产上。

工业富联年报中对此的解释是,“主要系AI服务器市场持续增长,客户需求强劲,公司备货增加所致”。面对爆发式的市场需求,公司需要提前储备大量原材料与半成品,以保障及时交付。但现金流的大幅萎缩,无疑是一个需要警惕的信号。

对于重资产、高周转的制造企业而言,现金流是企业生存和发展的“血液”,一旦现金流持续紧张,可能影响日常经营、研发投入、股利分配,进而引发连锁反应。

从现金流量表细节来看,2025年,工业富联经营活动现金流入小计9073.94亿元,同比增长47.52%;经营活动现金流出小计9021.56亿元,同比增长52.58%。

现金流出增速高于现金流入增速,核心原因就是存货备货导致的经营性支出增加。“增收不增现”,若持续时间过长,或导致公司资金链承压。

与现金流紧张相伴的,是存货与短期负债的上涨。年报数据显示,2025年末,工业富联存货余额达到1509.13亿元,较上年末的852.66亿元同比上升76.99%,占总资产的比例从2024年末的26.85%升至33.08%,成为占比最高的资产项目。

短期借款余额升至1042.29亿元,较上年末的359.92亿元同比增加189.59%,占总资产的比例从11.34%升至22.85%。

数据来源:企业年报,产城园区评论整理

数据来源:企业年报,产城园区评论整理

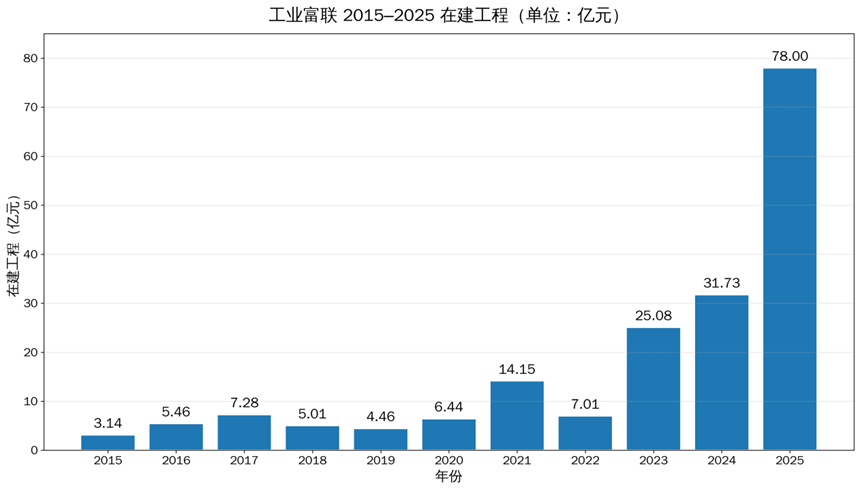

从历史维度看,工业富联在建工程近年扩张较为激进。历年数据显示,在建工程从2020年的6.44亿元跃升至2021年的14.15亿元,2023年进一步升至25.08亿元,2024年达到31.73亿元,而2025年则升至78.00亿元,同比增幅高达145.8%。

工业富联为应对AI算力需求爆发而进行的产能扩张轨迹。从华南到华北,从国内到海外,新的生产基地、研发中心和数据中心基础设施正在加速落地,为未来的订单交付提供实体支撑。

扩张的另一面,是公司被置于较高的流动性风险之下。

一方面,存货高企面临减值风险。AI行业技术迭代速度极快,芯片、精密机构件等核心原材料的价值可能随技术升级快速贬值。

年报披露,2025年公司计提的存货跌价准备达到16.93亿元,较上年的8.97亿元近乎翻倍,这一数据已敲响警钟。若未来AI算力需求不及预期,或客户提货节奏放缓,高额的存货可能迅速转化为跌价损失,直接侵蚀净利润。

另一方面,短期负债高企带来偿付压力。2025年末,公司流动负债合计达2803.99亿元,同比增长76.48%,流动比率从2024年的1.72降至1.44,短期偿债的缓冲空间正5t't't't在收窄。

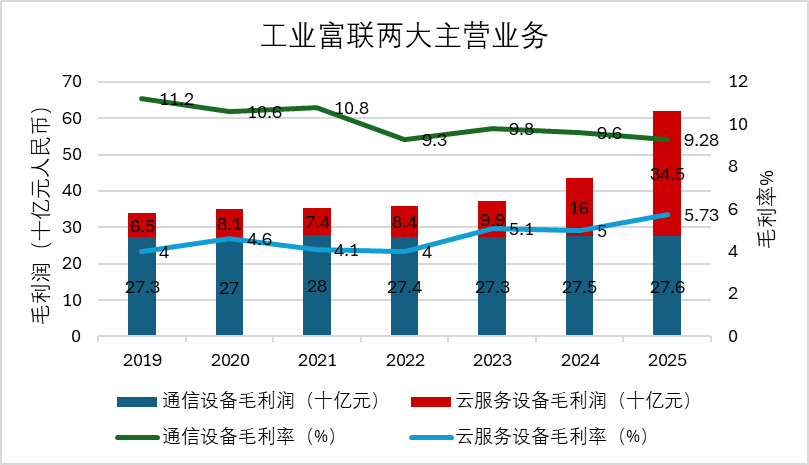

分业务来看,工业富联两大核心业务的毛利率走势呈现分化态势。

数据来源:企业年报,产城园区评论整理

数据来源:企业年报,产城园区评论整理

数据显示,工业富联通信设备毛利率从2019年的11.2%波动下行至2025年的9.28%,六年累计下降近2%。具体来看,2019年至2025年各年度通信设备毛利率分别为:11.2%、10.6%、10.8%、9.3%、9.8%、9.5%、9.2%,呈现震荡下行趋势。

与之相对,云服务设备毛利率则从4.0%缓慢爬升至5.73%,累计提升约1.73个百分点。具体来看,2019年至2025年各年度云服务设备毛利率分别为:4.0%、4.6%、4.1%、4.0%、5.1%、5.0%、5.73%,2025年提升较为显著。

从毛利润绝对值来看,通信设备毛利润从2019年的约273亿元波动增长至2025年的276亿元,六年间基本持平;而云服务设备毛利润则从约65亿元飙升至约345亿元,增长超过4倍。一升一降,既折射出公司业务重心向AI算力转移的战略意图,也反映出传统通信设备业务面临的增长瓶颈和盈利压力。

然而,尽管云服务设备业务规模迅速扩张,但其盈利能力仍处于低位。2025年云服务设备毛利率仅5.73%,与通信设备9.2%的毛利率水平存在明显差距。

产城园区评论致电工业富联证券部,一位工作人员表示,他认为今年可以看到工业富联的云服务器业务板块毛利已在逐步上升,综合近几年历史数据来看,有潜在上升趋势。

但AI算力业务的“量价齐升”主要体现在营收规模的扩张上,而非盈利能力的根本性改善,高营收但低毛利,决定了其对整体利润率的拉动作用有限。未来,随着AI服务器市场竞争加剧,云服务设备毛利率能否持续提升,将成为影响公司整体盈利能力的关键变量。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。