炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

公募基金四季报披露结束,集中持股进行时

如何衡量公募基金集中持股?公募基金四季报近期披露结束,不难统计公募基金持股集中度呈现一定程度的上行。公募基金集中持股一般发生在特定市场环境下对确定性收益或高景气度的共同配置,资金持续向核心领域或热门赛道集中。集中持仓的认定并不存在统一的衡量指标和判断标准,但实际操作中,可参照持股集中度、行业持仓或超配比例等一系列定量或定性的指标综合判断。具体来看,1)持仓集中度变化。持仓集中度通常通过统计基金持仓市值前10、前50、前100重仓股占基金净值比例来衡量。当这一集中度持续攀升时,意味着机构持股高度集中在部分股票上。也有研究通过统计全市场基金持仓的重合(Fricke,2019)[1]或网络科学的社群方法(Blondel et al.,2008)[2]来量化持仓紧密度。2)行业持仓或超配比例。统计经验显示当单一行业的持仓比例持续攀升至超过30%,或者持仓偏离历史均值或市场基准超过10%,也可视为持仓集中度提升。3)资金流向与交易行为。公募基金申购资金的集中流入、新基金发行资金的建仓方向也提供线索,比如,大量新发基金集中买入同一批股票,说明资金或正向这些股票集结。也可观察基金截面收益的标准差,其越小,表明基金业绩表现越趋同。

为何形成公募基金集中持股?本质可能在于对宏观经济、产业趋势、企业发展的偏一致预期。公募基金集中持股可能是多方面因素综合作用的结果,可大致归纳为以下两点:1)对宏观背景及产业趋势的判断逐步趋同。历史经验显示若宏观环境在较长时间内较为稳定,并未发生明显趋势性变化;而产业趋势在此期间配置逻辑符合较多机构投资者的认知,易出现机构投资者配置趋于一致,带来持股集中度提升;2)集中持股的正反馈机制。多数研究表明基金集中持股投资能使基金获得更多资金流量,扩大基金管理规模(Blocher,2016;刘京军和苏楚林,2016;罗荣华等,2020)[3]。且若基金集中持股企业业绩有较好兑现,带动资产价格上行,也会进一步强化市场叙事与研究共识。

全球视角而言,机构集中持股也属常见现象。例如美国股市中,机构集中持股是常态。上世纪70年代,美国经济复苏,崛起的养老金与险资等长线资金集中持仓蓝筹消费股,演绎出“漂亮50”的结构性行情。近年来, FAANG、Mag7等科技巨头股票在指数中权重较高,许多全球共同基金、ETF被动或主动地将大量资金配置于这些科技巨头。据我们统计,标普500指数前十大成分股权重合计约40%,创下自2000年以来的最高集中度水平。

本轮基金集中持股特征:拥抱科技及先进制造业

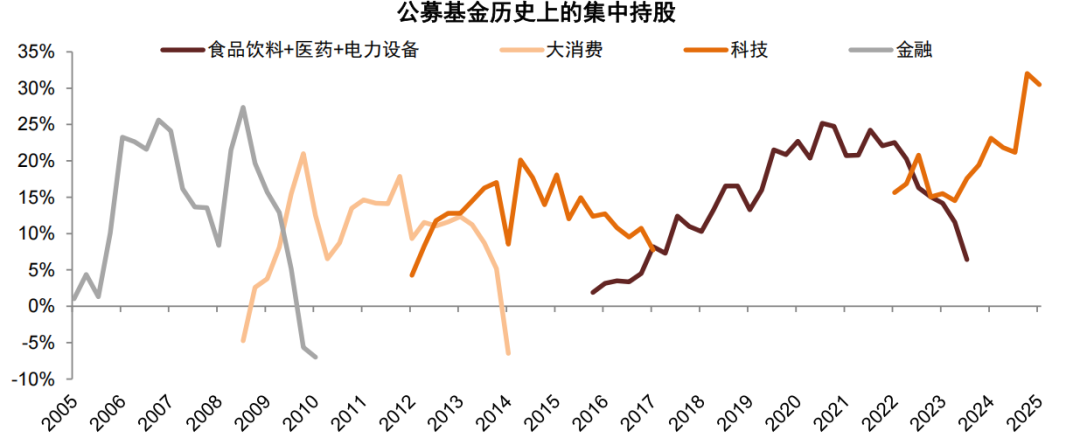

过去20多年A股有五次较为典型的集中持股现象。我们大致统计了有持续历史数据的公募基金集中持股情况,历史上持股集中度较高的时间段分别为:1)2007年前后集中持股大盘蓝筹,受益于我国经济上行及工业化大势,在全球金融危机后逐步分散;2)2010-2012年,集中持股大消费领域,2011年后伴随产业升级及消费升级,较多消费领域企业业绩强劲带来持股集中度提升;3)2013-2015年集中持股TMT,以移动互联网为核心,但部分领域在杠杆及资金影响下后期出现非理性高估,带来股价的明显波动;4)2019-2021年集中持股“核心资产”,缘于低利率环境和产业升级趋势,随后在经济预期和估值影响下配置分散;5)2025-至今。机构集中持股与科技及先进制造业,TMT及高端制造领域持股集中度提升。总结历次基金集中持仓,我们发现:

► 基金集中持股的关键在于产业当期景气程度。公募集中持股通常始于产业盈利预期的上修。例如2011年消费白马集中持股始于白酒涨价带来的业绩改善;2020年新能源行情始于新能源汽车渗透率突破带来的行业盈利增量,随后2022年又因欧洲储能需求上升再度获得盈利上修;2015年的“互联网+”和本轮“人工智能+”类似,受益于科技叙事和部分高端制造领域产业景气。

► 流动性与基金集中持股相互影响。例如2019年的核心资产行情,部分源于陆股通开通后外资持续流入,海外增量资金流入推动估值与定价体系边际变化。而基金在对集中持股领域配置提升阶段,也带来了该领域的资金正反馈。另外,在流动性充裕、利率下行的背景下,资金风险偏好提高,更愿意为确定性收益付出溢价,从而偏好行业龙头。

► 单季度集中趋势减弱不代表配置趋势分散,行业超配幅度往往呈现多顶结构。当短线估值/拥挤度较高的时候,可能出现阶段性的回撤。但只要宏观环境及产业叙事逻辑并未发生重大变化,历史来看对基金集中持股行为影响偏短期。

当前公募基金集中持股情况及后续展望

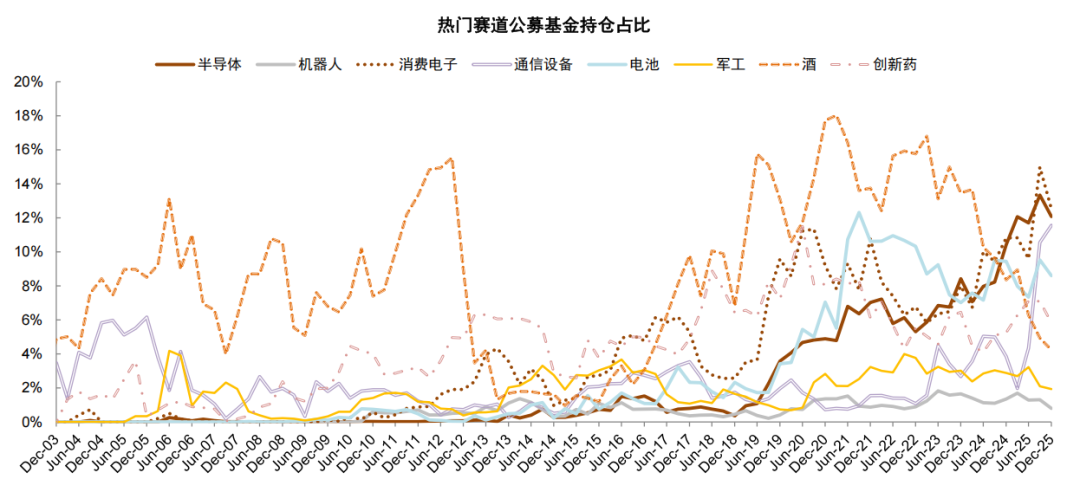

公募基金在科技及先进制造业持股集中度提升。2023年初ChatGPT引爆AI热潮,新消费、人工智能相关的公司逐步受到市场关注。2024年A股流动性环境转松,尤其是“924”政策组合拳释放积极信号,公募基金规模触底反弹,从24Q4末的2.6万亿元上升至25Q4的3万亿元。资金加速流入电子、汽车等政策支持或景气上行领域,半导体板块持仓显著提升。数据显示,电子行业仓位从23Q4的12%上升到25Q3的26%的历史最高水平,25Q4其仓位略有下降但仍高约24%。2025年DeepSeek引领的中国AI叙事叠加北美云厂商算力需求爆发,公募基金对TMT板块的配置近40%,电子和通信持仓占比创2006年以来新高。主动偏股型基金重仓前50、前100公司市值占比分别从23Q2的38%和52%回升至25Q4的47%和59%。

集中持股能否延续,关键仍在企业基本面。产业层面,人工智能与国产自主可控仍是中长期逻辑,伴随技术迭代与渗透率提升持续推进,定价逻辑从估值转向业绩兑现,财报季的盈利验证或将影响配置偏好。从2025年四季度公募持仓的结构变动来看,有色、化工等受益于涨价预期的资源品板块也获加仓明显;与AI算力设备相关、海外需求景气度较高的通信和机械设备,以及业绩有支撑的非银金融也获加仓较多;上个季度加仓较多的电子行业本季度仓位回落。流动性层面,需要同时跟踪外部利率环境(美联储政策对全球风险偏好与资金流的影响)、机构长钱(险资等配置节奏)与居民资金(低利率下的长期增配趋势与短期赚钱效应的加速)。

市场层面,向前看,在产业景气催化、盈利预期边际改善、流动性环境偏松、资金提前布局、人民币汇率走强等多重因素支撑下,A股市场开年一度表现强势,成交金额也连创新高。短期看,前期换手率快速上升结合双融等资本市场部分制度优化,市场震荡回稳;近期外部不确定性有所抬升,也需要关注事件性因素对中国资产可能的潜在影响。中长期我们仍坚定看好A股市场延续“稳进”趋势。中金策略团队在《A股市场 2026 年展望:乘势笃行》中认为,国际秩序重构与我国产业创新趋势共振是推动本轮市场上涨、中国资产重估的核心驱动力。

配置方面,近期建议关注以下领域:1)景气成长:AI技术领域经历 3 年高速发展,2026 年有望逐步进入产业应用兑现阶段,光模块、云计算基础设施层面仍有机会,但可能更偏国产方向;应用端关注机器人、消费电子、智能驾驶等。此外,创新药、储能、固态电池等方向也在步入景气周期。2)外需突围:出海仍然是当前较为确定性的增长机会,结合出海趋势和对美敞口,建议关注家电、工程机械、商用客车、电网设备和游戏,以及有色金属等全球定价资源品。3)周期反转:结合产能周期位置,建议关注供需问题临近改善拐点或政策支持领域,关注化工、养殖业、新能源等。4)优质高股息:中长期资金入市是长期趋势,从优质现金流、波动率及分红确定性出发,可结构性布局高股息龙头公司。5)年报业绩亮点领域:例如黄金板块、受益于AI高景气的TMT板块、非银金融等。

图表1:公募基金历史上的几次集中持股

注:数据截至2025年12月31日资料来源:Wind,中金公司研究部

图表2:近期热门赛道持仓变化

注:数据截至2025年12月31日;根据相关赛道对应ETF成分股统计汇总资料来源:Wind,中金公司研究部

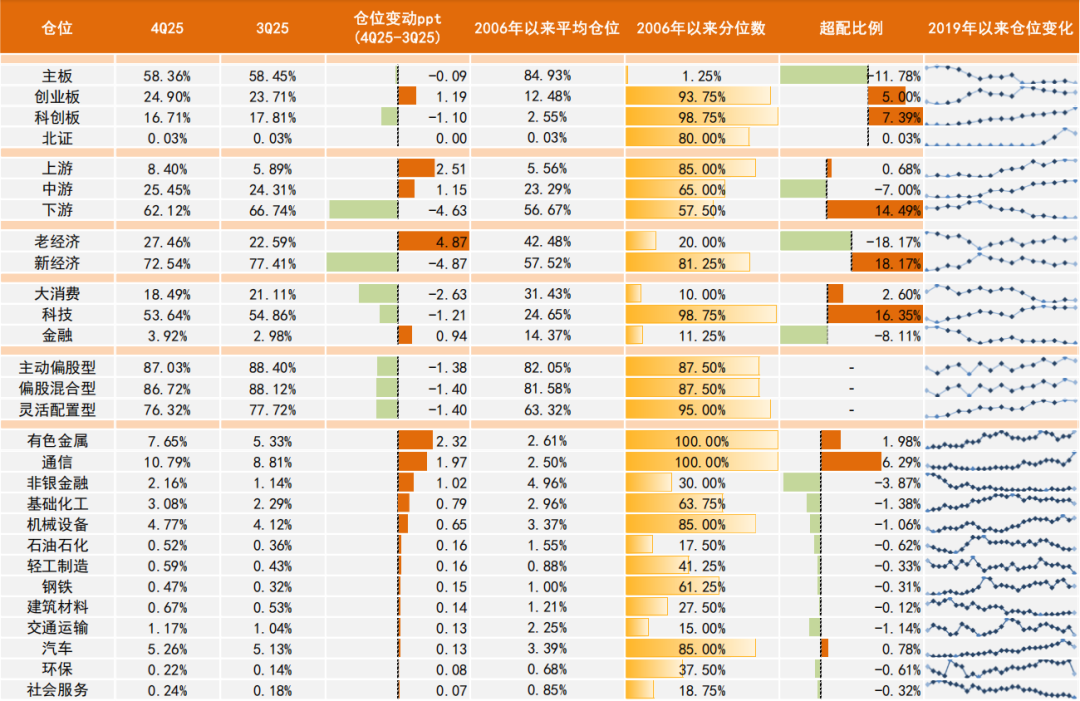

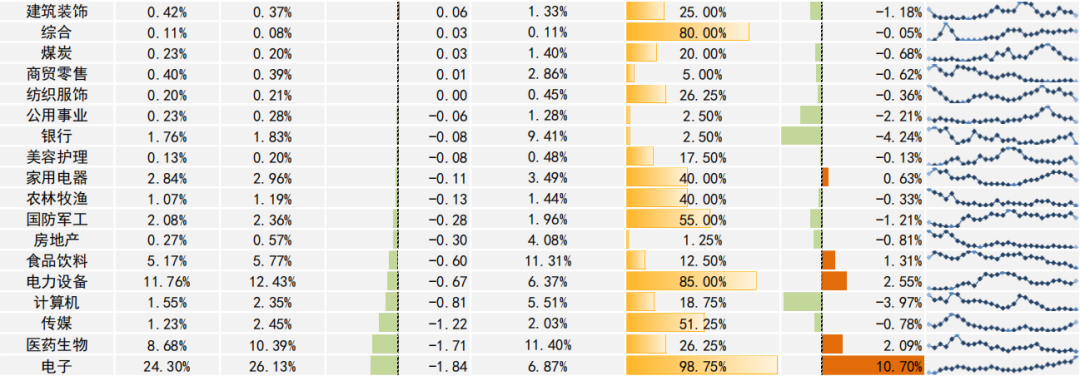

图表3:4Q25公募基金持仓情况:加仓有色、通信、非银等行业,减仓电子、医药生物

注:数据截至2025年12月31日

资料来源:Wind,中金公司研究部

[1]Fricke, Daniel, (2019), Are specialist funds “special”?, Financial Management, 48, issue 2, p. 441-472.

[2]Blondel, V. D. , Guillaume, J. L. , Lambiotte, R. , & Lefebvre, E. . (2008). Fast unfolding of communities in large networks. Journal of Statistical Mechanics Theory & Experiment.

[3]Blocher, Jesse, 2016. "Network externalities in mutual funds," Journal of Financial Markets, Elsevier, vol. 30(C), pages 1-26.

刘京军 & 苏楚林.(2016).传染的资金:基于网络结构的基金资金流量及业绩影响研究.管理世界,(01),54-65.

罗荣华,田正磊 & 方红艳.(2020).“和而不群”还是“卓尔不群”?——基于基金网络信息使用的视角.金融研究,(08),188-206.

本文摘自:2026年1月26日已经发布的《哪些领域正为公募集中持仓?》

李求索 分析员 SAC 执证编号:S0080513070004 SFC CE Ref:BDO991

魏冬 分析员 SAC 执证编号:S0080523070023 SFC CE Ref:BSV154

陈诗源 联系人 SAC 执证编号:S0080125070053

黄凯松 分析员 SAC 执证编号:S0080521070010 SFC CE Ref:BRQ876

李瑾 分析员 SAC 执证编号:S0080520120005 SFC CE Ref:BTM851

刘欣懿 分析员 SAC 执证编号:S0080525060006

张歆瑜 联系人 SAC 执证编号:S0080124070034