炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金点睛

中东冲突爆发以来,全球市场震荡调整,A股展现相对韧性

自2月28日中东冲突爆发以来,全球大类资产走势明显分化。截至3月27日,布伦特原油价格累计上涨45.2%,美元指数上行2.6%,美国10年期国债收益率上升47个基点至4.44%;COMEX黄金大幅回撤15.2%。权益市场方面,全球主要股指尤其亚太市场普遍承压,韩国综合指数下跌12.9%,日经225指数下跌9.3%,标普500指数和恒生指数分别下跌7.4%和6.3%,上证指数回调6.0%显现相对韧性。

冲突爆发至今已近一个月,市场交易逻辑已由“冲突短期可控、风险快速出清”的预期,逐步转向全球“通胀上行”,并开始边际计入全球增长走弱风险。在《伊朗局势如何影响中国资产?》报告中,我们复盘了过去14次重大地缘冲突后的资产表现。结果显示,地缘冲击初期,股市往往首先面临情绪冲击和风险溢价上升。表现为波动率上升与资金再配置,资金倾向于从权益资产转向避险资产。情绪冲击退潮之后,市场焦点将逐步转向基本面与政策主线,地缘冲突对全球产业链与宏观环境的实质变化成为主导逻辑。近期市场在这两个领域的担忧均有所抬升:1)成本冲击与盈利分化,中国是典型的能源进口国,能源价格抬升给国内大部分行业带来直接或间接的成本上升压力,若影响持续扩散至全球贸易,同样可能影响我国出口需求。这一担忧伴随油价冲高,近期关注度不断上升,映射至资本市场,影响后续A股尤其是非金融板块的盈利判断;2)宏观通胀与利率的联动效应。高油价推升通胀预期,进而影响美联储货币政策节奏和方向,全球流动性宽松周期若提前终结或将压制权益市场表现。

从行业看,2月28日冲突爆发以来,A股市场主要围绕“防御避险”与“能源替代”两条主线。截至3月27日,公用事业、煤炭、银行及电力设备板块逆势收涨,其中,公用事业与银行是典型的防御板块,煤炭、电力、电池、储能等受益于能源替代逻辑获得支撑,其余板块则遭遇普跌,尤其是有色金属、国防军工等前期累计涨幅较大的板块。值得注意的是,与原油产业链直接相关的石油石化、基础化工板块,受短期消息面博弈与中长期需求担忧的影响波动加剧,提升了配置难度。

油价上行对A股短期体现估值压制,中期在于企业盈利,“危”中存“机”

一般来说,地缘事件带来的情绪冲击会随着事件降温或市场关注度下降而边际钝化,风险偏好也有望在不确定性逐步消化、新预期形成后显现修复;但能源价格上行对全球供应链和宏观环境的实质影响,往往在中期继续延续。本轮冲突已对全球关键能源基础设施和运输通道形成扰动:霍尔木兹海峡通航持续受限,沙特、伊拉克等产油国减产,卡塔尔部分LNG装置停摆,全球炼厂开工率回落。综合中金行业分析师观点,即便后续冲突缓和,全球能源供应链修复也难以一蹴而就,油价中枢因而可能在较长一段时间内维持相对高位。

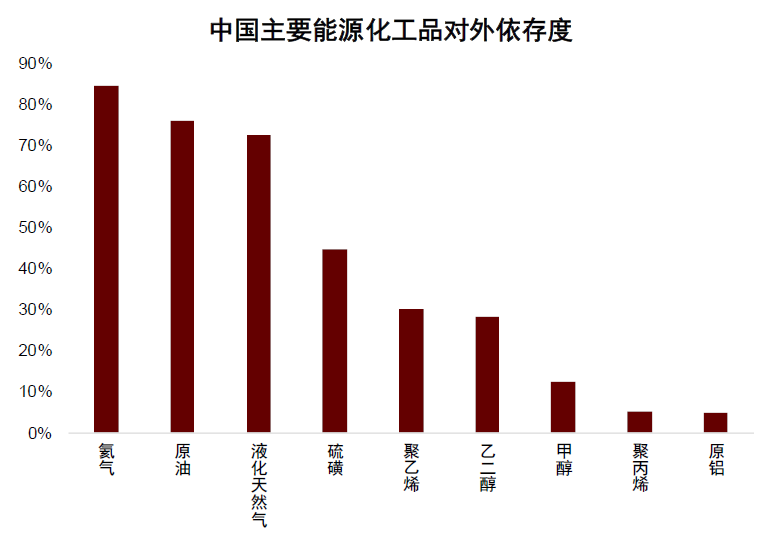

从我国的情况来看,对外依存度较高的相关领域影响较大,尤其原油品种。我国氦气、原油、LNG等品种外部依存度较高,自中东进口的原油相当部分经由霍尔木兹海峡运输。LNG虽整体对外依存度偏高,但主要进口气源途经霍尔木兹海峡的占比不高,2025 年中国自卡塔尔进口约1944万吨,占全国天然气表观消费量约7%。中金化工组判断[1],考虑到国产气产量增加及部分沿海发电用天然气需求可被煤炭替代,中国天然气供应本次受冲击较小,国内价格发生大幅波动概率相对较低。此外,氦气、硫磺等品种对外依存度同样偏高,但国内相关资源短期仍处于较宽松的态势,受本次事件直接冲击相对可控。综合影响程度及产业链关联度,对国内影响最突出的仍集中在原油环节。

如前所述,地缘冲突在短期内主要通过风险偏好和通胀预期影响A股估值;中期来看,更值得关注的是能源和运输成本上升如何向企业利润表传导;若冲突持续时间进一步拉长,压力沿产业链扩散至全球贸易与库存周期,可能引发总需求与产能收缩的负反馈,进而影响全球能源转型节奏、产业链重塑及出口份额再分配。中期视角下,后两层传导将决定哪个行业能从“危机”里获得盈利改善。

从逻辑上看,油价通过三条核心路径影响企业盈利,“危”中存“机”:

1)成本冲击与产业链利润再分配。油价上行首先会通过能源、化工原料和运输成本抬升,重塑产业链内部利润分配格局。受益端主要集中在资源和替代品环节:上游油气开采、油服油运直接受益于价格上涨,煤炭、煤化工则因替代经济性改善而获得支撑。相应的,以原油为直接原料或对燃料、物流成本高度敏感的行业将面临压力,包括航空、运输、部分油头化工以及高耗能制造业等。终端消费市场对提价较为敏感,尤其在当前需求偏缓、供给较强的环境下,成本向下游传导可能并不顺畅,部分中下游制造与消费企业可能难以通过提高产品售价来转嫁压力,被动消化上游涨价成本,进而导致其毛利率和整体盈利空间受到挤压。

2)供给替代与出口份额提升。一方面,中东地区供给受限,为国内部分行业创造出口替代窗口。如中东供应缩减、天然气涨价推动海外尿素等价格上涨,硫磺价格大幅上涨推升磷肥生产成本,中金化工组预计[2],若海外尿素、硫磺等相关商品价格持续高位,而国内出口政策边际放松,拥有尿素、磷肥等出口配额的企业有望受益。另一方面,海外能源价格上升,尤其是欧洲天然气价格走高,可能进一步强化储能、电网等领域的需求释放,具备全球竞争力的中国企业有望获得订单和盈利改善。但需要注意的是,若高油价持续时间较长,全球滞胀风险共振,长期看中国外贸出口也或受到影响。

3)长期能源安全重要性提升与全球竞争格局重塑。若高油价持续时间较长,全球总需求与经济增速或面临放缓,但相较于日、韩、印等国,我国能源结构对外依存度更低、产业链体系更完备、技术进步快,相对竞争力有望提升。2025 年我国一次能源自给率已达 84.4%,显著高于日韩印等经济体,在内需韧性与产业优势支撑下,出口份额存在逆势上行的可能。与此同时,地缘风险上升进一步凸显产业链安全重要性。中长期来看,能源安全、产业链自主可控或将成为主线,油气、稀有金属等战略资源具备长期需求刚性,电网设备、储能、风电等领域渗透率有望加速提升,进一步放大我国新能源出口竞争优势。

油价中枢若维持高位,将影响我国经济及A股全年盈利预期,关注可能的政策应对

美以伊冲突对全球原油供应已形成实质性冲击,即使后续有所修复,供应风险溢价或难以完全消退,年内油价中枢或系统性抬升。据中金大宗组预测[3],若霍尔木兹海峡贸易中断持续3个月,预计 1-4Q26 布伦特油价季度中枢分别为 80、120、90、 80 美元/桶;若贸易中断持续6个月及以上,预计 1-4Q26 布伦特油价季度中枢分别为 85、150、110、90 美元/桶。

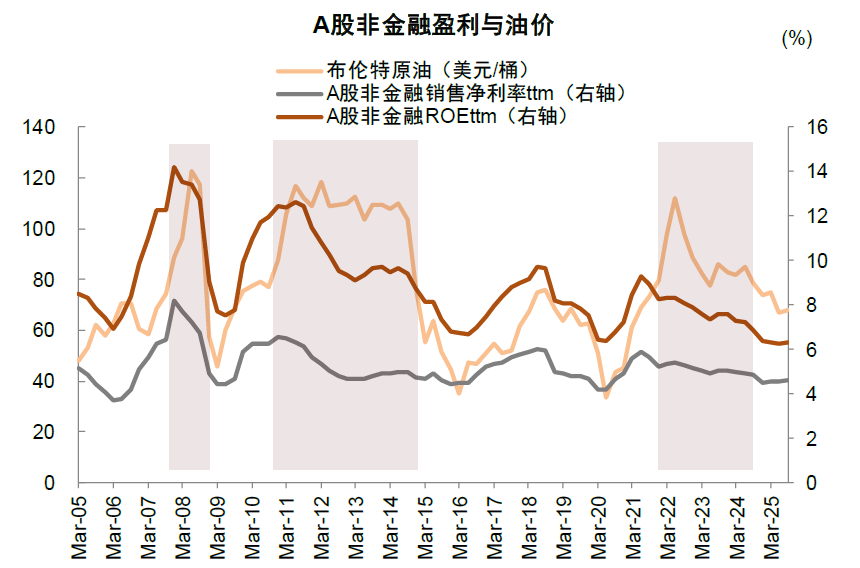

历史经验显示,当油价持续运行在80美元/桶上方时,A股非金融板块的ROE和利润率均会面临一定压力,关注后续可能的政策应对。为刻画行业结构性差异,我们将冲击拆分为三重渠道:1)宏观需求拖累。油价上涨推升通胀、抑制总需求,影响企业收入端。IMF研究显示[4],如果能源价格在一年内持续上涨10%,将推动全球通胀上升约0.4个百分点,同时导致全球经济产出下降0.1%-0.2%。由于我国成品油价格实施调控机制,油价上行对国内宏观需求的直接冲击总体相对温和。2)成本端挤压。这也是中期盈利分化的核心来源,具体又可分为两层。其一是成本暴露,油价上行并不会以同样幅度冲击所有行业,关键在于各行业对能源、石化原料和运输环节的依赖程度。结合投入产出表,大致估算各行业在直接能源投入、油头化工原料投入以及物流运输投入中的成本占比,必要时还可结合原油完全消耗系数,识别产业链间接暴露。成本暴露越高,油价上行对利润率的压缩越明显。其二是价格传导,也就是企业将上升成本向下游转嫁的能力。即便成本暴露相近,不同行业的盈利受损程度也可能明显不同:若行业竞争格局较好、品牌或渠道能力较强,企业往往具备更高的顺价能力,利润率受损相对有限;反之,若需求偏弱、竞争激烈或合同约束较强,成本传导不畅,则利润率更容易被压缩。换言之,真正决定盈利压力的,并非只有“成本升了多少”,还包括“成本能否顺利传出去”。3)上游资源品盈利增厚。对资源品行业而言,若只考虑需求拖累和成本上升,往往会低估其盈利弹性。油价上行通常会带动原油、煤炭及部分相关资源品价格上涨,从而推升上游企业收入和利润。石油石化上游、煤炭等行业,往往能够通过产品涨价获得额外盈利改善,这也是其在高油价环境下相对占优的重要原因。

我们基于GDP冲击与投入产出表的成本传导效应,结构上,煤炭、有色金属行业有望受益于涨价获得盈利改善,银行、非银、医药生物、计算机、通信等行业受影响较小,而基础化工、交通运输行业或同时受制于需求下滑与成本抬升的压力,盈利增速或面临较大拖累。

当前时点如何配置

展望后市,我们认为虽短期仍有不确定性,局势未明朗之前风险偏好难有本质回升,但中期支撑A股市场“稳进”的逻辑仍成立。当前A股或处于中期偏低位置,估值处于相对合理水平,若按风险溢价衡量,截至3月27日, 沪深 300 指数盈利收益率相比10年期国债收益率的股权风险溢价为 5.4%,处于 2010 年以来的中位数上下。沪深 300 指数股息率 2.7%,股债性价比仍具备优势。从中期来看,市场所处宏观环境没有发生根本性变化,风险释放与下跌调整有望带来较好的配置机会。中国制造优势明显,当前人工智能处于新技术迭代与应用落地的阶段,新模型训练对能源与成本的需求呈现指数级增长,支撑上游需求,带动相关上市公司产品涨价与盈利改善。

配置上,我们建议关注景气程度较高、业绩确定性较强的主线:1)景气成长:AI技术快速迭代,关注高景气环节如云计算基础设施、光通信、电池、储能、半导体等,应用端关注智能驾驶、机器人等,此外AI战略安全方向重要性或进一步提升。2)周期涨价:综合考虑地缘局势及产能周期位置,建议关注供需格局支撑涨价及业绩确定性的细分领域,如能源、电网、电力、有色金属、化工、油运等。3)低波红利:高股息在今年或仍为阶段性、结构性机会,关注与现金流的匹配。

图表1:中国氦气、原油、LNG对外依存度较高

注:对外依存度=净进口量/表观消费量,其中,表观消费量=净进口量+产量,数据均为2025年

资料来源:Wind,海关总署,国家统计局,隆众资讯,卓创资讯,中金公司研究部

图表2:油价长期处于高位或对A股非金融板块盈利带来压力

资料来源:Wind,中金公司研究部

图表3:中东冲突爆发以来A股风格指数表现

注:数据截至2026年3月27日

资料来源:Wind,中金公司研究部

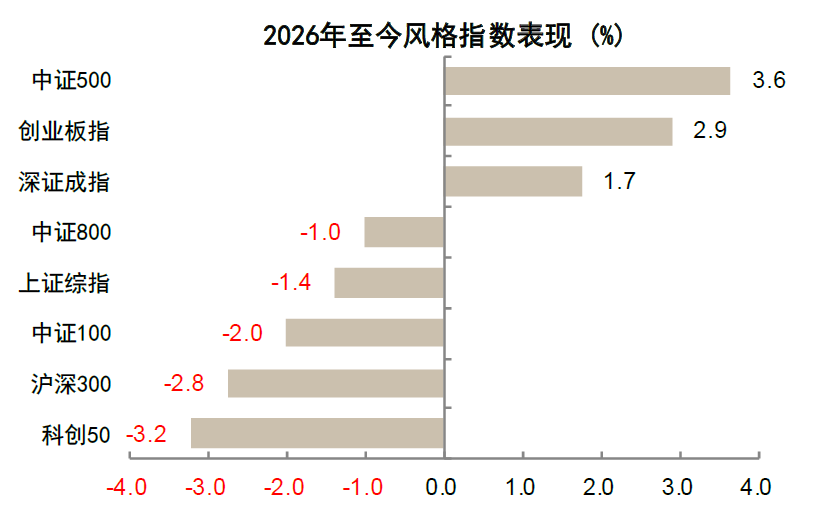

图表4:年初以来A股风格指数表现

注:数据截至2026年3月27日资料来源:Wind,中金公司研究部

图表5:中东冲突爆发以来A股行业表现

注:数据截至2026年3月27日

资料来源:Wind,中金公司研究部

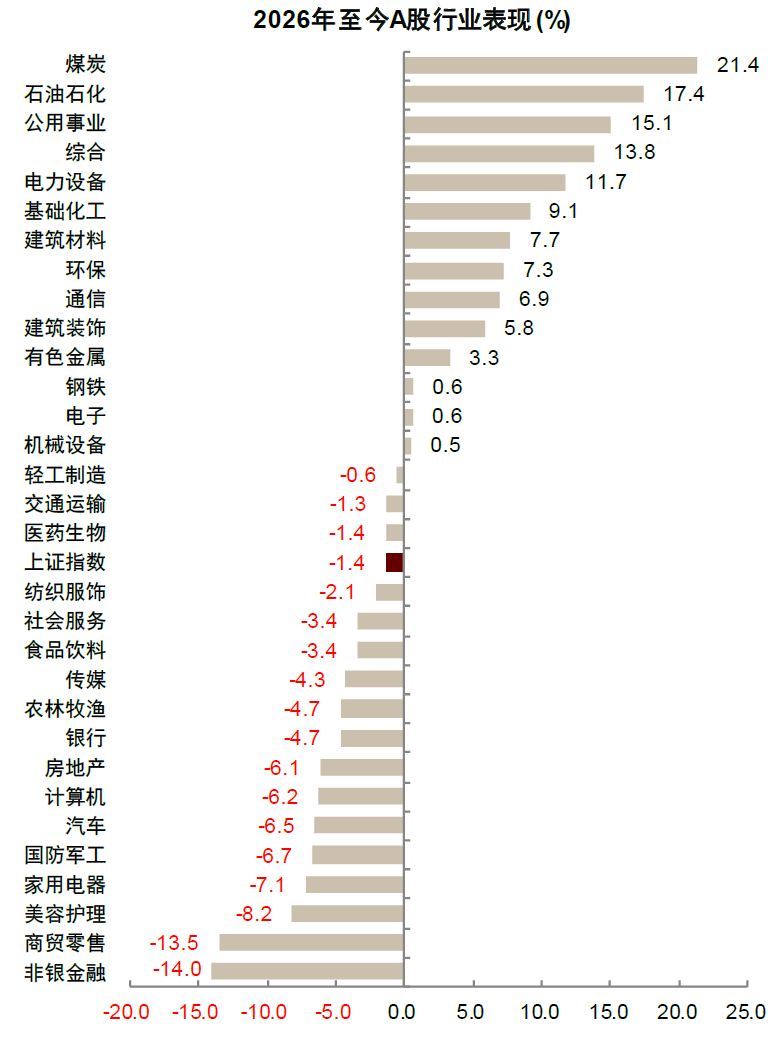

图表6:年初至今A股行业表现

注:数据截至2026年3月27日资料来源:Wind,中金公司研究部

[1]https://www.research.cicc.com/zh_CN/report?id=386158&entrance_source=Team-ReportList

[2]https://www.research.cicc.com/zh_CN/report?id=386158&entrance_source=Team-ReportList

[3]https://www.research.cicc.com/zh_CN/report?id=386039&entrance_source=Team-ReportList

[4]https://www.bloomberg.com/news/articles/2026-03-06/imf-says-ready-to-help-economies-squeezed-by-mideast-oil-shock

本文摘自:2026年3月29日已经发布的《油价上行,买什么,卖什么?》

李求索 分析员 SAC 执证编号:S0080513070004 SFC CE Ref:BDO991

魏冬 分析员 SAC 执证编号:S0080523070023 SFC CE Ref:BSV154

陈诗源 联系人 SAC 执证编号:S0080125070053

黄凯松 分析员 SAC 执证编号:S0080521070010 SFC CE Ref:BRQ876

李瑾 分析员 SAC 执证编号:S0080520120005 SFC CE Ref:BTM851

刘欣懿 分析员 SAC 执证编号:S0080525060006

张歆瑜 联系人 SAC 执证编号:S0080124070034

责任编辑:凌辰