炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原创:中金研究 来源:中金点睛

2026年将是航空供需真正反转之年,行业逐渐进入供不应求的局面。步步为营——中国民航业经历多年供给低增速,航空需求的增长逐渐消化过剩运力,2026年供需紧张使得行业客座率将再攀高峰(我们预计2026年客座率87%);峰回路转——行业票价或将温和抬升以应对供给不足,民航业真正进入向上周期。

关注航空淡季投资机会。过往的航空投资关注旺季,但供给扰动可能导致2026年行业淡季供需更为紧张,淡季票价涨幅或更大,因此淡季上市公司业绩改善幅度可能也更大。

Abstract

摘要

供给:产能不足+发动机扰动,2026年有效供给依然紧张,我们预计2026年全行业ASK增速2.7%。波音和空客产能恢复较慢(当前产能仅有疫情前约7成),同时全球航空供应链问题特别是发动机质量问题依然存在且持续时间较久,我们预计2026年中国航空公司客运机队同比增速约2.1%。当前飞机利用率已处于高位,2026年进一步提升空间有限。

需求:韧性依然,受供给约束我们预计2026年增速约5%。受供给紧张和客座率提升空间有限的约束,我们预计2026年实际需求同比增速约5%(我们认为潜在需求同比增速高于5%)。随着高铁提价和航空运距拉长,高铁对航空的替代效应边际减弱。而公商务旅客的逐渐回归进一步助力航空需求增长。

票价:温和增长,淡季涨幅可能大于旺季。随着供需反转,我们预计2026年票价将温和增长,逐渐接近2019年水平。票价涨幅可能随季节波动,淡季票价涨幅可能大于旺季,因为淡季行业供需可能优于旺季。

风险

飞机制造商产能提速;油价大幅上涨;人民币大幅贬值;经济增长速度不及预期;飞机发动机维修周期缩短。

Text

正文

供给:产能不足+发动机扰动,有效供给持续紧张

飞机制造商产能不足,2026年飞机延迟交付仍是常态

波音、空客产能恢复速度慢,2026年飞机延迟交付依然是常态。2025年前9个月,波音、空客两款主流机型(B737MAX和A320NEO)的产能仅有高峰时期(2018/2019年)水平的约7成,且同比恢复速度较为缓慢,这主要是由于多年来困扰航空制造业的零部件、人力资源等严重短缺。我们预计这种情况在未来几年仍将延续,2026年飞机大面积延迟交付仍是常态,航空公司实际飞机引进量很可能大幅少于计划引进量。

图表1:波音、空客主力机型的产能均未恢复(单位:架/月)

注:B737MAX产能2019年因坠机事件有所下滑,故该款机型产能数据选用2018年。

资料来源:波音、空客公司公告,中金公司研究部

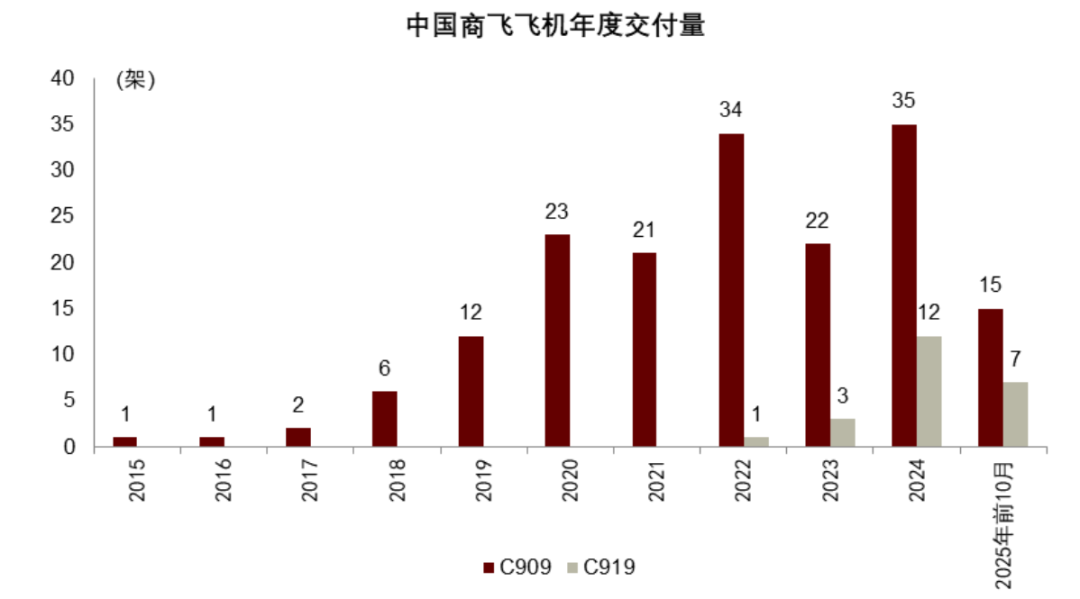

中国商飞交付量或同比明显下滑,短期内国产飞机对航空公司运力补充有限。2025年前10个月,中国商飞产能(交付量)同比明显下滑,这主要是因为全球航空供应链问题扰动以及中美关系波动。我们预计2025年全年商飞飞机交付量同比大幅减少,且低交付量可能在未来几年持续,短期内国产飞机对行业运力的影响减小。

图表2:我们预计2025年中国商飞飞机交付量同比明显下滑

注:C909原名ARJ21。

资料来源:中国商飞公告,上市公司公告,中金公司研究部

发动机问题困扰全行业,2026年停场飞机数量或增加

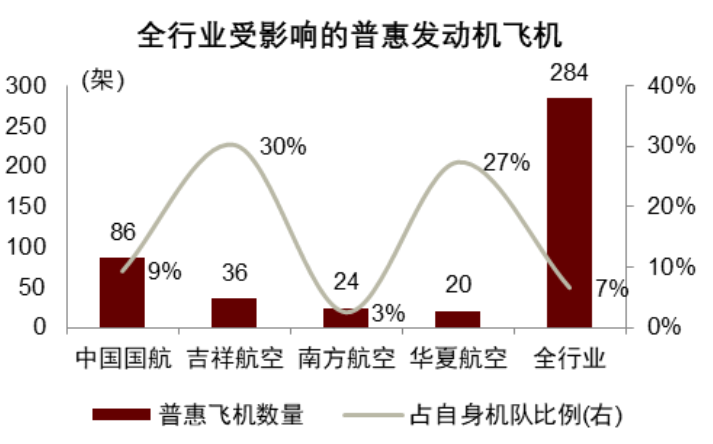

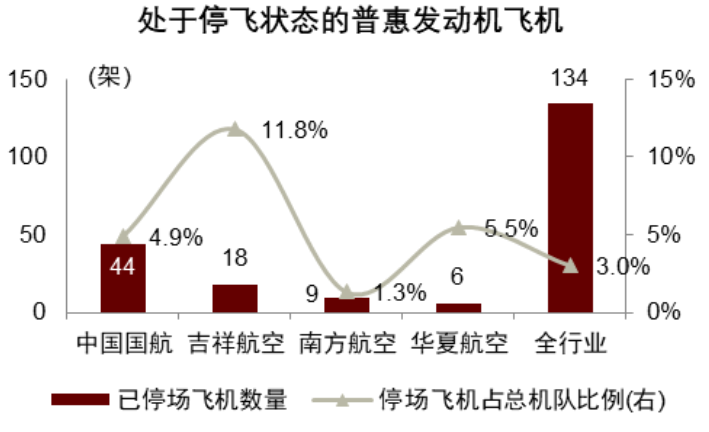

发动机问题导致航空公司可用飞机数量减少,抑制供给,2026年停场飞机数量或进一步增加。目前窄体机市场最主流的两款发动机——普惠PW1100G和CFM LEAP发动机,均存在不同程度的技术和质量问题,发动机大修需求增加,加上零部件短缺和人力资源紧张,维修周期延长。我们预计发动机问题将持续困扰航空行业,或需到2028年才能明显解决,2026年停场飞机数量将进一步增加,抑制行业飞机利用率水平的提升。

图表3:中国7%的飞机受到普惠发动机问题的影响(截至2025年9月)

资料来源:Cirium,中金公司研究部

图表4:中国3%的飞机由于普惠发动机问题而停飞(截至2025年9月)

资料来源:Cirium,中金公司研究部

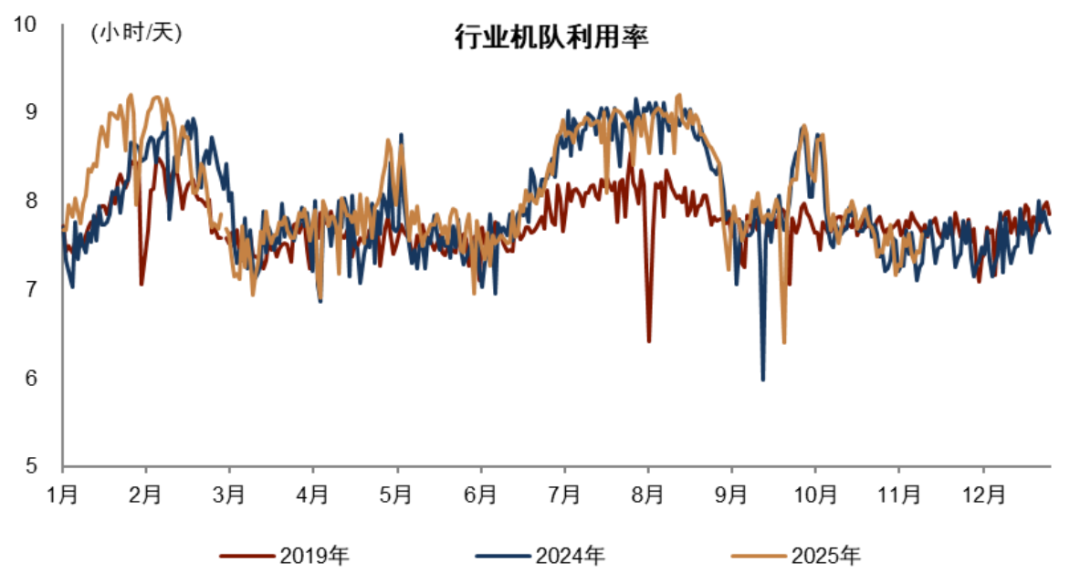

飞机利用率:已高于2019年,2026年进一步增长空间较小

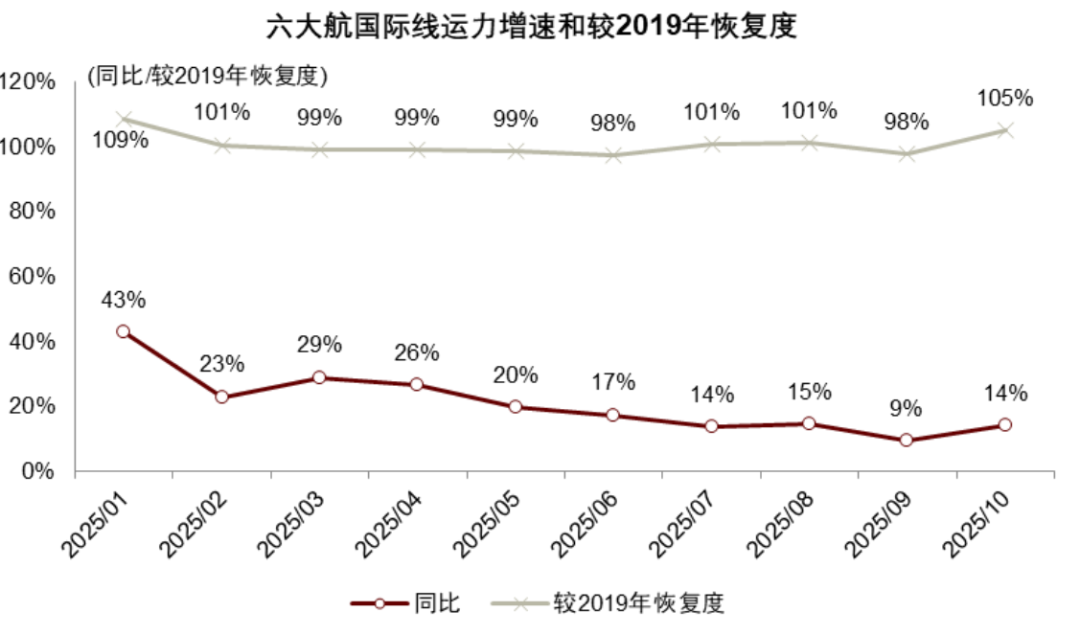

2026年飞机利用率进一步提升的空间较小,我们预计同比提升约1%。2025年全行业机队利用率水平继续提升,这主要是因为行业加大长航距的国际航线投放,同时困扰不少航空公司的飞行员短缺问题已大为改善。截至2025年11月,2025年行业机队利用率水平同比提升1.3%,较2019年同期提升4.5%(数据来源:航班管家),已处于很高水平,我们预计2026年飞机利用率进一步提升的空间较小。

图表5:2025年全行业国际线运力投放高增速,对飞机利用率提升作用较大

注:六大航指中国国航、中国东航、南方航空、海航控股、春秋航空和吉祥航空。

资料来源:公司公告,中金公司研究部

图表6:2025年行业机队利用率超过2019年4.5%(截至2025年11月15日)

资料来源:航班管家,中金公司研究部

ASK增速:2026年预计为2.7%,主要由机队增长贡献

我们预计2025年ASK同比增速约为5.7%,而2026年ASK同比增速将明显下滑至约2.7%,主要是因为2026年飞机利用率提升空间较小,而机队增速也未有明显提升。

图表7:我们预计2025-2028年航空供给年均增速3%,2026年约为2.7%

注:2020-2023年数据因特殊卫生事件而异常,此图中略去。

资料来源:中国民航局,中金公司研究部

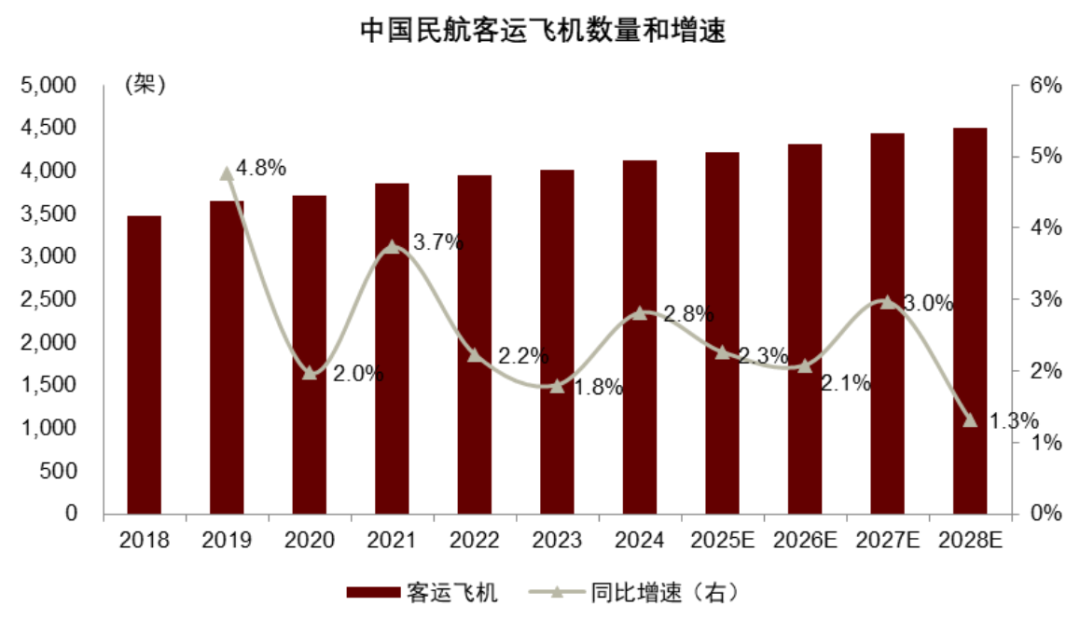

我们预计2026年全行业客运机队同比增速约2.1%,增速较2025年略有下滑。这主要是因为2026年波音飞机交付量可能明显减少。

图表8:我们预计2026年全行业客运机队同比增速约2.1%,2025-2028年平均约为2.2%

资料来源:中国民航局,中金公司研究部

需求:韧性依然,受供给约束2026年增速约5%

2025年需求:因私展现韧性,公商务逐渐回暖

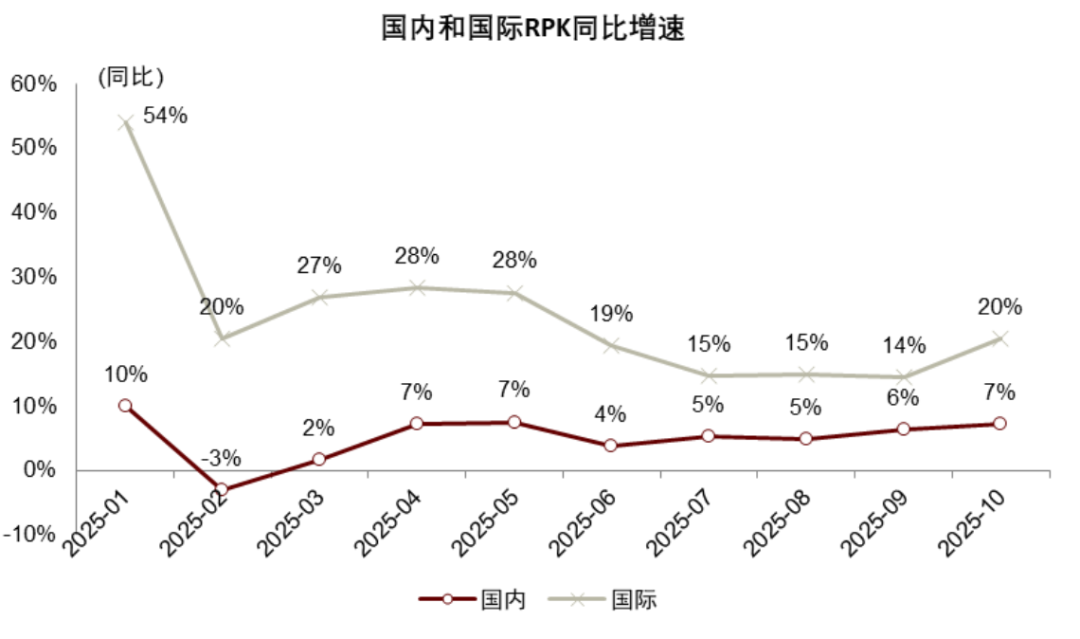

我们预计2025年民航旅客周转量同比增加8%,保持较快增长。2025年前10个月,行业整体旅客周转量同比增加8.2%,其中因私需求保持平稳较快增长,而公商务旅客有所波动。

图表9:2025年前10个月国内、国际旅客周转量保持较快增长

资料来源:中国民航局,中金公司研究部

航空vs高铁:航空需求增速依然领先,拉长航距应对竞争

国内航空需求增速依然高于铁路。尽管受宏观环境影响,存在部分航空需求被高铁分流的情况,但国内航空旅客周转量增速依然领先铁路。这反映了航空需求的较强韧性和部分航空需求的不可替代性。

图表10:中国民航国内旅客周转量增速持续高于铁路

注:2020-2023数值因为特殊卫生事件原因出现异常,故省去。

资料来源:交通运输部,中金公司研究部

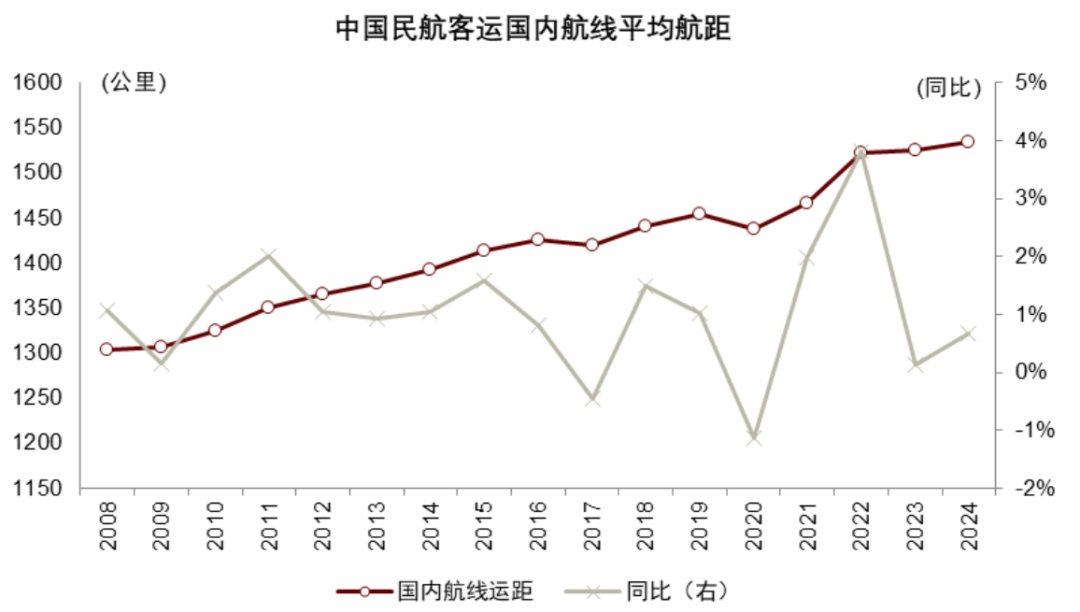

国内民航客运运距逐渐拉长,以应对高铁带来的竞争。我们认为,即使高铁提速到350km/h,高铁出行在5小时以上的航线(运距约1500公里以上)上仍具备明显的竞争优势,运距越长航空出行的优势越明显。当前国内航空平均运距已达到1500公里以上,高铁对航空的替代效应较小。

图表11:国内航空运距不断拉长,2024年已超过1500km,与高铁错位竞争

资料来源:中国民航局,中金公司研究部

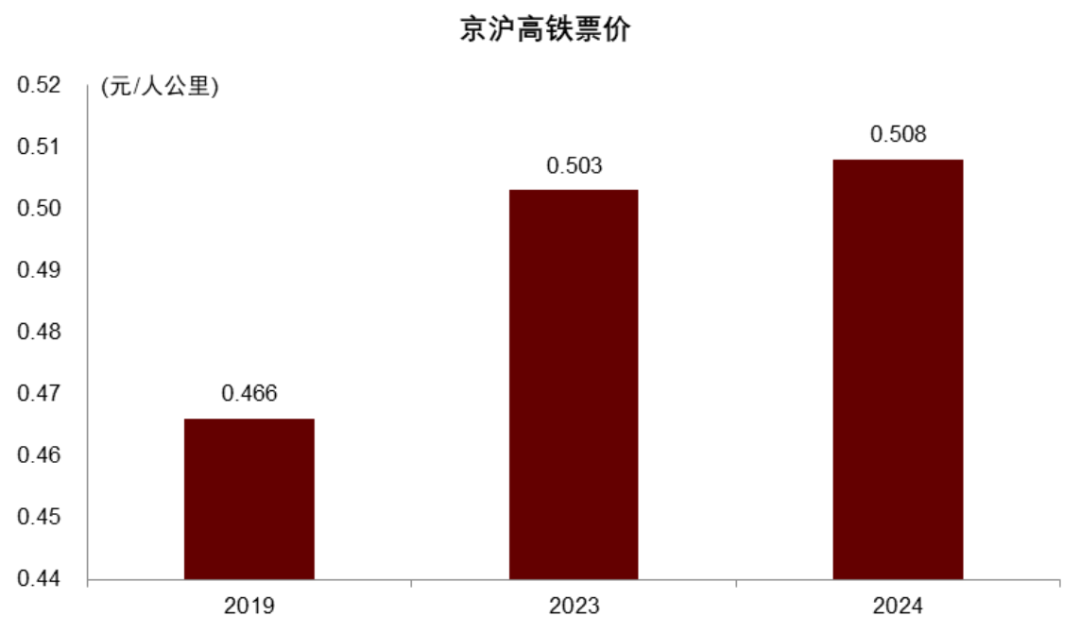

高铁对航空的替代效应可能被高估,原因有二:(1)高铁提速并不是无成本的,高铁运营成本可能随着提速而提升;(2)高铁逐渐实行浮动票价,平均价格可能提升。这两点都可能导致高铁对航空的替代效应边际减弱。

图表12:高铁票价逐渐提高

资料来源:公司公告,中金公司研究部

客座率:已处历史高位,但2026年仍会提升

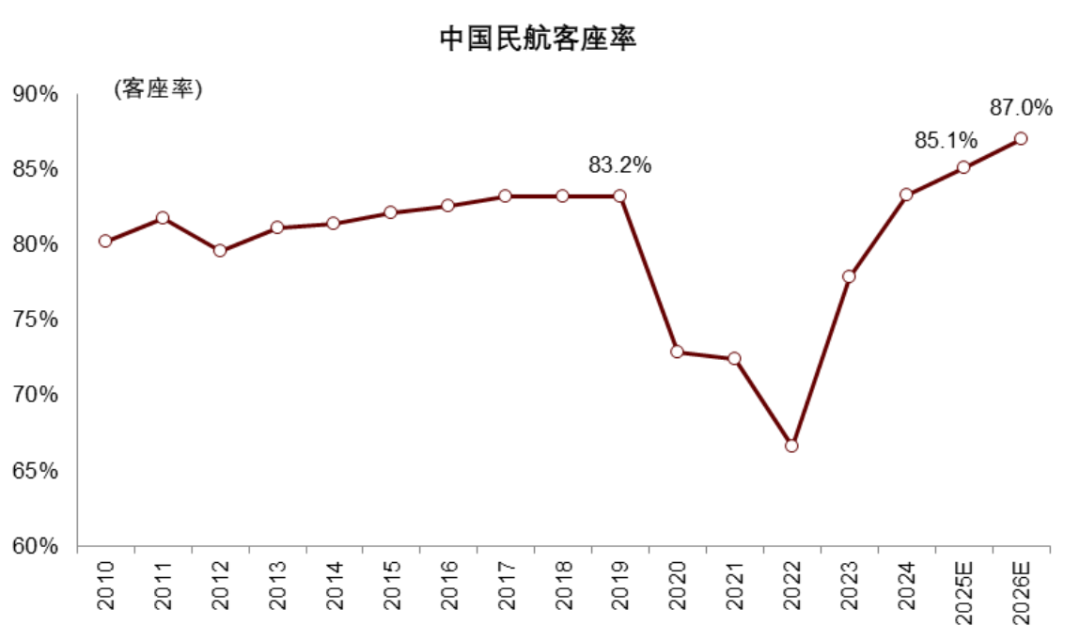

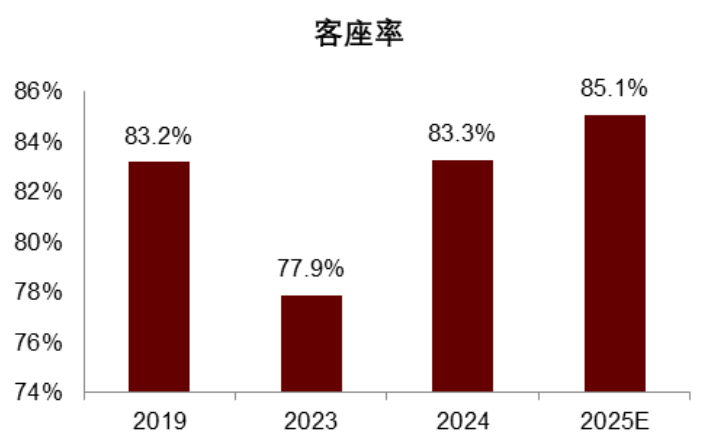

2025年客座率或创历史新高,我们预计约为85%。2019年中国民航客座率约83.2%,而2025年前10个月全行业客座率为85.1%,我们预计2025年全年客座率将达到85%,创历史新高。

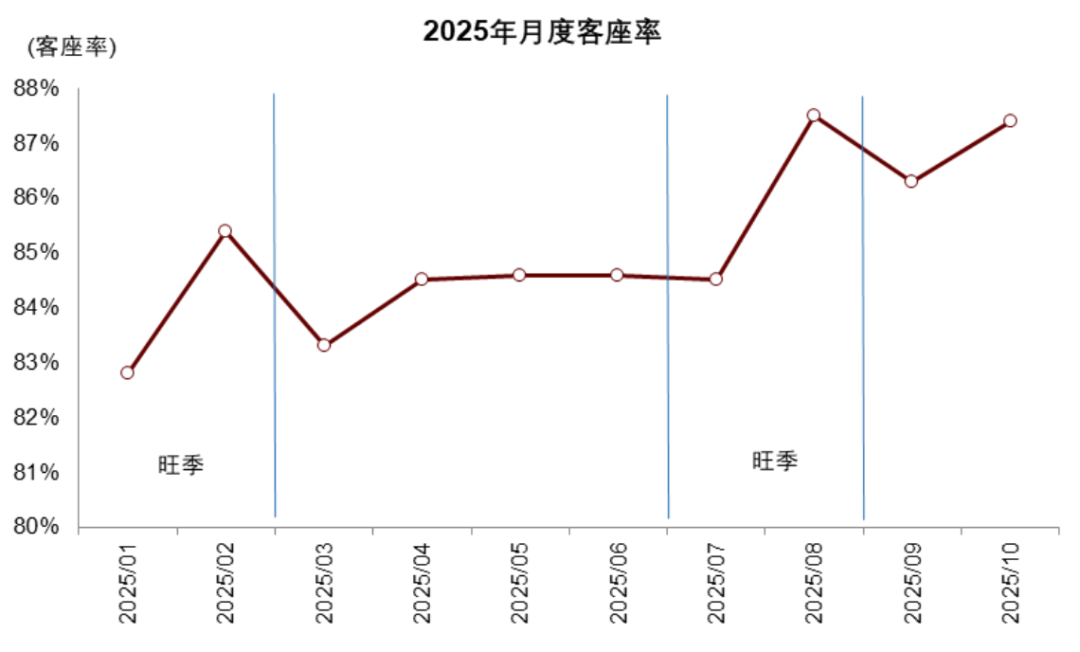

什么导致了高客座率?两方面原因:(1)航空公司部分时间段采取“以价补量”的收益策略,提升客座率和客运量;(2)阶段性的供给紧张抬升客座率(例如2025年10月需求较旺盛但供给受压制,客座率在淡季月份创新高)。

图表13:我们预计2025年客座率或创历史新高,2026年有望继续提升

资料来源:中国民航局,中金公司研究部

我们预计2026年客座率约为87%,继续较2025年提升2个百分点,再创新高。从航空公司运营角度看,2025年8月和10月份客座率均超过87%,说明航空公司超高客座率运营的可行性。从供给角度看,2026年的供给相对需求更为紧张,客座率不得不提升以满足旅客需求。

2025年和2026年的高客座率有何不同?2025年部分原因是主动降票价抬升客座率,2026年是运力约束被动提高客座率,表现形式都是高客座率,但背后反映的供需结构完全不同。

潜在需求vs实际需求:潜在需求较快增长,受供给约束2026年实际需求增速约5%

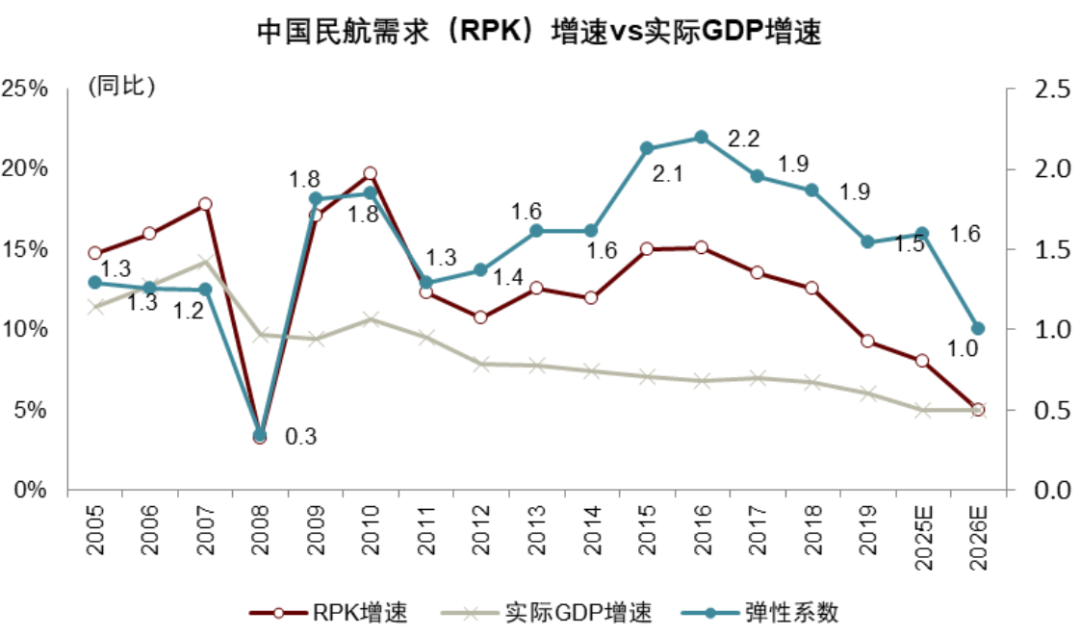

历史上航空需求(旅客周转量,即RPK,下同)增速通常为实际GDP增速的1.6倍,体现出航空需求具有较大的边际消费倾向,单位国民收入的增加能够带动更大幅度的航空出行需求。我们预计2025年航空需求增速与实际GDP增速的比值基本符合这一历史统计规律。

图表14:历史上航空需求增速通常为实际GDP增速的1.6倍

注:1. 弹性系数为RPK增速与实际GDP增速之比。2. 2020-2024年该系数因为特殊卫生事件原因出现异常值,故省去。

资料来源:中国民航局,国家统计局,中金公司研究部

长期看,我们认为航空潜在需求增速与实际GDP增速的这一关系可能仍将持续。航空出行作为可选消费,将更大程度地受益于经济增长。

我们预计2026年航空需求增速约5%,主要是因为我们预计2026年供给(ASK)增速较低(2.7%),而客座率大概只能同比提升2个百分点(由85%提升到87%)。我们认为2026年潜在需求增速大于5%。

短期看,2026年实际航空需求相对实际GDP增速的弹性系数会降低,原因在于供给压制。弹性系数的降低反而说明有部分潜在需求没有被满足,航空市场存在较明显供不应求的情况,我们相信这将会是2026年甚至往后几年里的常态。

2026年——峰回路转,供需真正反转之年

2024年行业客座率已经持平2019年,2025年客座率预计高于2019年,为什么2025年不是供需反转之年而2026年才是?

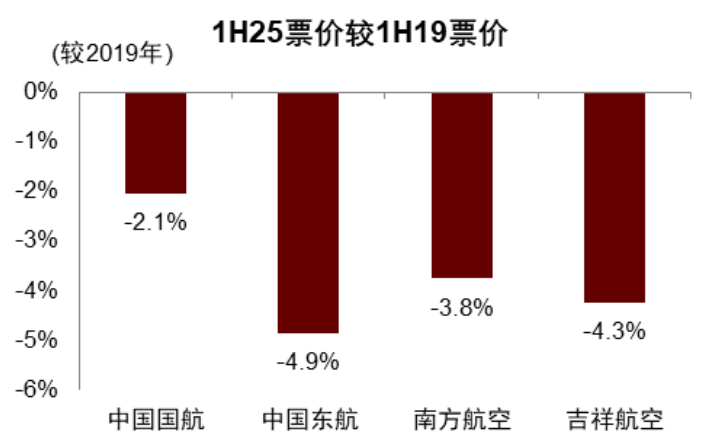

我们预计2025年客座率将超过2019年,但并不代表真实供需优于2019年。2025年的高客座率部分来源于“以价换量”,我们预计正常票价下的行业真实需求或略低,行业真实客座率可能依然基本持平甚至低于2019年,2025年行业真实供需结构不一定优于2019年。

图表15:1H25主要航司票价明显低于1H19

注:这里的“票价”指航空公司单位客公里客运收入。

资料来源:公司公告,中金公司研究部

图表16:我们预计2025年客座率将超过2019年,但并不代表真实供需优于2019年

资料来源:中国民航局,中金公司研究部

2026年行业供需缺口将真正呈现,供不应求。我们预计2026年航空潜在需求保持较快增长(5%以上),但行业运力增速仅有2.7%,明显低于航空潜在需求增速,运力趋紧,航空公司不得不被动提升客座率以满足旅客出行需求。

票价:温和上涨,但不是“平凡之路”,淡季涨幅或优于旺季

我们预计2026年行业票价同比温和上涨,逐渐接近2019年水平。如前文所述,我们预计2026年全行业潜在需求增速超过5%,但由于运力同比增长仅2.7%,航空公司一方面不得不提升客座率,另一方面只能提升票价水平,以达到供需平衡。受宏观环境影响,我们预计2026年全行业国内票价将同比个位数温和增长。

图表17:2025年国内航空票价同比下降7%,淡季表现优于旺季

资料来源:CADAS,中金公司研究部

2026年票价上涨可能有明显的季节性,但我们预计淡季票价涨幅大于旺季,航空淡季投资值得重视。行业供需的季节性正在减弱。2025年行业淡季客座率并不明显弱于旺季。旺季航空公司的运力投放较多,而淡季发动机问题可能导致行业供给更加紧张。此外,我们认为行业“反内卷”将首先致力于限制低价票,特别是淡季低价票。因此我们预计2026年淡季票价同比涨幅可能大于旺季。

图表18:2025年淡季客座率并不弱于旺季

资料来源:中国民航局,中金公司研究部

图表19:航空供需表

资料来源:中国民航局,中金公司研究部

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:石秀珍 SF183