来源:电商天下

刘强东终于出手!

作者 I 周博

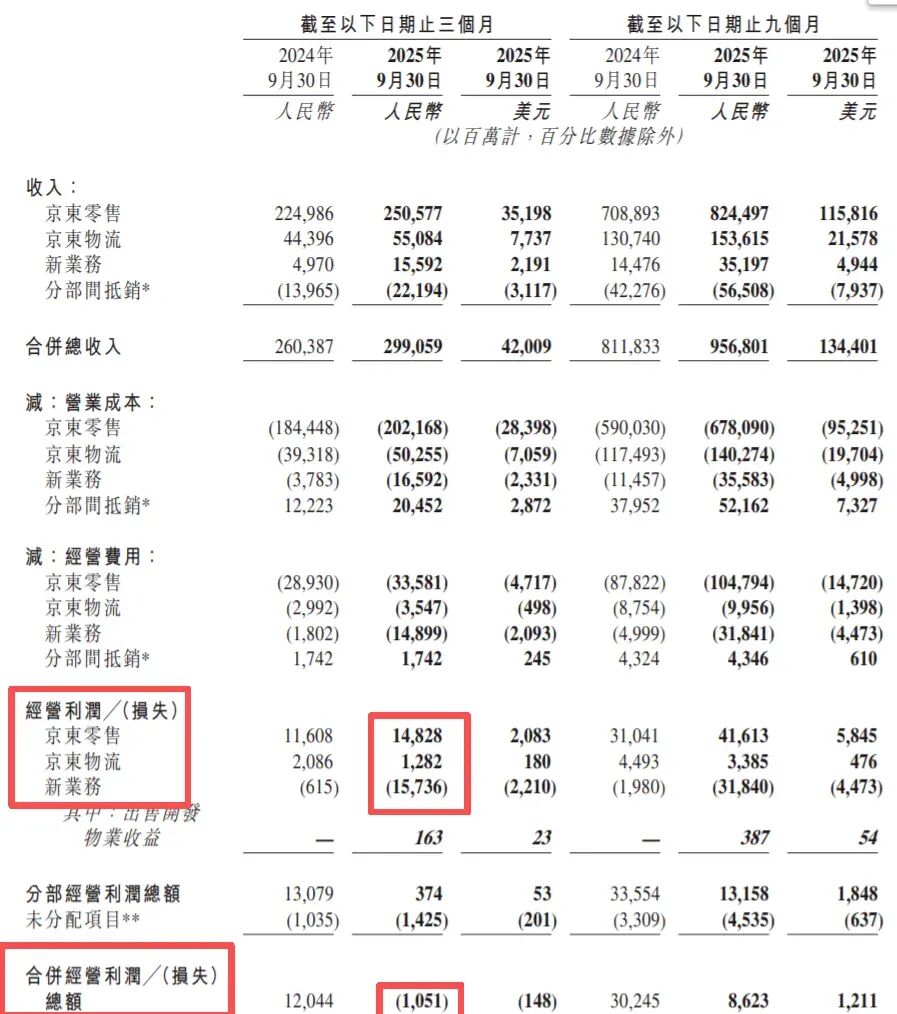

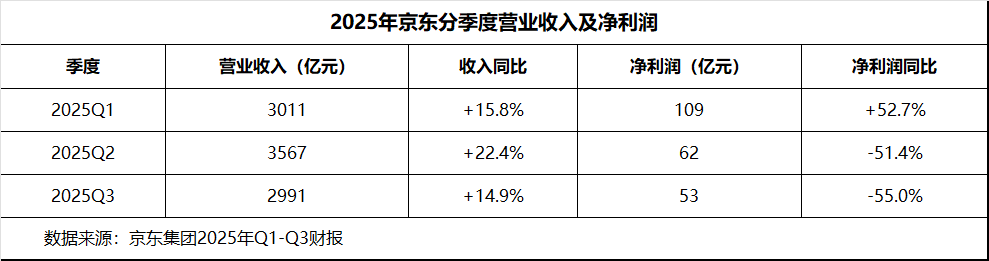

京东发布2025年三季度财报,其中有一个数据亮了。数据显示,京东包含外卖在内的新业务三季度亏损高达157.36亿元,较二季度的140亿元进一步扩大,短短九个月内,京东新业务累计亏损已达318亿元,而这笔巨额资金中的相当一部分,持续输血给了外卖板块。

而就在市场对其前景普遍质疑之际,京东创始人刘强东于11月17日在三亚“京东品酒会”上正式宣布,京东外卖独立APP上线。

在此之前,外卖服务一直内嵌于京东APP的“秒送”频道,因入口隐蔽导致用户触达率偏低,此次独立上线被外界解读为京东重新调整外卖战略的重要信号。

从集成在京东APP里试图给京东电商导流,到拆分成独立APP,京东外卖的这步棋,不仅牵动着自身的战略布局,也说明电商平台搞外卖,用外卖给电商引流的路子,走不通了。。

刘强东玩明白了,率先对外卖战略进行纠偏。

协同效应仅1%,

外卖成不了电商增长引擎

电商平台之所以执着于布局外卖,核心诉求之一是希望借助外卖业务的高频属性,为电商主业带来流量协同,实现“高频带低频”的增长逻辑。但现实数据却表明,外卖与电商之间的协同效应远比预期中微弱,外卖难以成为电商业务的增长引擎。

中信证券的调研数据给出了最直接的佐证:2025年双11期间,外卖业务对电商GMV的带动比例仅约为1%,交叉销售比例处于较低水平。这一数据意味着,即便用户通过外卖业务接触到京东、阿里等平台,也很少会转化为电商业务的消费者,两者的用户群体存在明显的割裂。

从用户需求来看,外卖的核心诉求是“即时性”,聚焦于餐饮、生鲜、药品等短途即时配送场景,而电商的核心诉求是“性价比”和“丰富度”,聚焦于实物商品的线上交易,两者的消费场景和用户心智差异巨大,难以形成有效联动。

京东自身的实践也印证了协同效应的微弱。尽管京东高管在业绩会上宣称,外卖带来的新用户转化率逐月提升,最早一批外卖用户向其他业务的转化率已接近 50%,但这一数据并未体现在电商业务的增长上。2025年三季度,京东零售业务营收同比增长11.37%,增速与往年基本持平,并未出现因外卖业务带动而加速增长的迹象。

更关键的是,京东外卖上线至今,尚未形成对电商业务的反哺,高频的外卖订单并未转化为电商平台的有效购买力,两者仍处于“各自为战”的状态。毕竟,就像刘强东说的,很多用户在京东APP里连外卖的入口都找不到,这直接证明,京东外卖和电商之间的转化率不高。

京东外卖的探索说明,外卖与电商的协同效应并非天然存在,两者的业务逻辑、用户群体、运营模式差异过大,想要实现“1+1>2”的效果,难度远超预期。

低毛利高履约成本,

外卖本就是难盈利的苦差事

在外卖行业看似繁荣的表象下,隐藏着低毛利、长链条、高履约成本的行业本质,这注定了它从一开始就是一门“苦生意”。

从行业盈利水平来看,外卖业务的赚钱能力远低于外界预期:摩根大通2025年4月发布的报告显示,2024年全球九家主流外卖平台的净利润率仅在1.5%-3.3%之间,算术平均值仅为 2.2%。此前刘强东明确规定京东外卖的净利润永远不允许超过 5%,这其实就已经是行业最高水平。

外卖业务的低毛利,核心源于居高不下的履约成本和漫长的业务链条。从业务流程来看,外卖需要连接用户、商家、骑手三大主体,涉及订单匹配、商户运营、配送调度、售后服务等多个环节,每个环节都需要持续投入资源。

对于新进入者而言,外卖行业的“苦”更体现在规模效应的难以突破。惠誉在报告中明确指出,内地外卖战虽加速了即时零售渗透,但美团的市场份额变动有限,新玩家难以撼动其地位。这意味着京东等后来者需要投入数倍于头部玩家的成本,才能撬动市场份额,而在规模效应形成之前,高成本与低毛利的矛盾将持续存在,亏损也就成为必然。

对此,部分投资人的嘲讽并非没有道理:京东在这样一个竞争格局固化、盈利空间狭窄的行业中,盲目加码,目前看有点“为了面子强撑”的味道。

当然,过去京东可以说这些投入是为了助力电商,外卖可以不赚钱,只要电商能赚钱就行,说直白点,京东外卖就是京东电商的一门引流生意,虽然苦点,但只要外卖的用户和流量能倒腾到电商也行,因为电商比外卖赚钱多了。

相当于,京东做外卖是“花钱买流量”,并不是真的要做外卖,刘强东曾表示过投流买量不如做外卖补贴用户。但经过这半年多的探索试错,行业终于开始认识到,外卖和电商的协同效应很差,1%的协同转化率,放在电商成交额里微不足道。

电商平台做外卖可以亏钱,但亏的钱要在未来能赚回来。现在尴尬的是,不仅外卖要比想象的难做得多,而且向电商的交叉转化还不及预期。电商大佬们,开始坐下来重新算账,看是否要必要继续投入下去。

百亿亏损难换协同价值,

投入产出严重失衡

电商平台对协同效应的美好预期,支撑着它们在美团的强势挤压下持续加码外卖业务,但巨额的亏损投入与微弱的协同回报之间,形成了严重的失衡,这一逻辑本身就难以成立。外卖大战中投入的数百亿元资金,不仅没有验证协同效应的可行性,反而加剧了电商平台自身的财务压力。

京东的投入规模堪称“激进”。2025年三季度,京东的营销费用同比激增110.5%,从去年同期的100亿元增至211亿元,财报明确指出费用增长主要源于新业务推广。

与之相对应的是,京东新业务九个月亏损318亿元,三季度单季亏损157.36亿元,而协同效应带来的电商GMV增长并不明显,这样的投入产出比显然难以让市场满意。

阿里外卖业务上的投入同样不菲。阿里为了维持饿了么的市场份额,同样需要投入大量资金用于商家补贴、骑手激励和市场推广,但这些投入要换来与电商业务的有效协同,目前看还需要时间。

更严峻的是,外卖业务的盈利逻辑与电商业务存在本质差异:电商业务通过规模效应和供应链优化可以实现较高的利润率,而外卖业务的低毛利属性决定了其即便实现规模效应,盈利空间也十分有限。

更值得警惕的是,这种“以亏损换协同”的逻辑本身就存在悖论:如果协同效应无法显现,持续亏损将不断消耗企业资源;如果为了盈利缩减投入,又会导致市场份额萎缩,最终陷入“投入亏损、不投入出局”的死循环。

要警惕拼多多和字节“偷家”

对于习惯了高毛利的电商平台而言,长期运营一项低毛利、高投入的业务,不仅会拖累整体利润表现,还可能影响投资者信心。

在即时零售成为行业新风口的背景下,外卖作为即时零售的核心场景,承载着电商平台布局本地生活、抢占线下流量的战略意图。

现实表明,平台“借外卖来提振电商业务增长”这种投机取巧的逻辑,并不能助其真正享受即时零售快速发展的红利。

如果是做外卖,那就真正扎根外卖,真心把外卖业务做好。如果是做电商,那就通过精细化运营把电商做细,提高电商自身的用户留存和复购。打着外卖的幌子做电商,可能导致偷鸡不成蚀把米,不仅外卖没做成,电商的转化也不及预期,最后亏掉的钱还是得投资人和用户买单。

尤其值得注意的是,当京东、淘天在即时零售开辟新“战场”时,字节跳动和拼多多这两大电商巨头,正以坐山观虎斗之势,坐收渔翁之利。

仅以字节的抖音为例,据《晚点LatePost》报道,抖音电商今年前十个月的GMV(完成支付的成交额)增速超30%,全年GMV将迈过4万亿元关口,逼近拼多多水平(同支付口径)。其中广告收入方面,抖音电商早在一年多以前就已超过阿里巴巴。

与此同时,多位二级市场投资人分析,淘宝的支付GMV在6万亿元的体量。如果保持当前的增速,也许再过几年抖音就能追上淘宝。

另外一个值得淘宝、京东警惕的标志性事件是,苹果已于今年8月底在抖音开设Apple Store旗舰店;一个半月后,苹果CEO库克更是登陆抖音Apple Store直播间,宣布iPhone Air将于几天后在中国大陆开售。要知道,作为全球最具影响力的高端消费电子品牌之一,苹果多年来只在天猫开设了官方旗舰店,而此番空降抖音,说明以苹果为代表的国际知名品牌,愈发认可抖音的平台价值与商业模式。

在资本眼中,字节和抖音更是稀缺标的。根据彭博的报道,就在最近,今日资本以4800亿美金的估值购买了字节跳动的3亿美金老股——这比年初3300亿美元的内部回购价,溢价近1500亿美元。

虽然有人戏称2025是即时零售元年,但京东、阿里将资金、资源砸向即时零售的战略举措并未能取得预期的效果,两者最为核心的电商业务板块,反倒被旁观的字节悄咪咪“偷家”了。

若京东、阿里不及时调整,也许这种尴尬的局面还将延续。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。