来源:慧保天下

2025年前三季度,保险行业交出了一份亮眼的成绩单:

从上市险企发布的三季报来看,前三季度,中国人寿、中国人保、中国平安、中国太保、新华保险分别实现净利润1678.04、468.22、1328.56、457、328.57亿元,合计4260.39亿元,同比暴涨33.54%,更远超去年全年的3476亿元。其中,仅第三季度,五大上市险企就录得2478.47亿元净利润,同比暴涨68.34%。

上市险企如此,非上市险企也如此,财产险公司如此,人身险公司也如此。

慧保天下详细整理2025年人身险企三季度偿付能力报告,前三季度,72家人身险企净利润总额突破4600亿元,同比激增超60%,同样创下历史新高。

这一显著增长主要得益于三大驱动因素:在“报行合一”等政策推动下保费收入稳步增长;资本市场回暖带动投资收益大幅提升;新会计准则实施使部分收益得以提前确认。

然而,暴涨的净利润并未能减轻人身险业从业者身上的重担——复杂的宏观环境加剧了战略策略制定的困难程度;从资产、负债两张皮到实施全面高效的资产负债管理,对传统经营理念形成挑战;个险、经代“报行合一”全面承压,银保竞争加剧,部分缺乏资源的中小险企面临加速边缘化的挑战……总而言之,对于从业者而言,净利润的暴涨只是一种阶段性的数据表现,并未转化成实际的收入增长、获得感提升,转型压力依然沉重。

净利润暴涨背后,前所未有的剧烈分化与结构性挑战也同样值得关注——行业利润的近九成被“老七家”等头部险企囊括,超过九成的中小险企仅分得剩余的一成利润,另有16家险企仍深陷亏损。

隐忧同样显著,多达32家险企的综合投资收益率为负,近30家险企风险评级偏低,揭示了行业在表面繁荣下暗藏的资产配置失衡与风险管理短板。一场“强者恒强、弱者愈弱”的行业大洗牌正在加速。

01

56家险企盈利,政策变动、市场“长牛”驱动收入上升

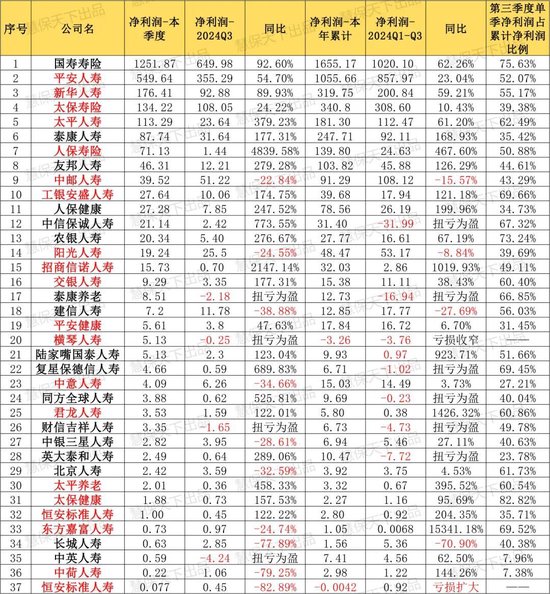

披露2025三季度偿付能力报告的72家险企中,合计实现净利润4609.17亿元,较去年同期大幅增长61.91%,创下历史新高。其中,56家险企实现盈利(前三季度累计净利润为正),占比近八成。

具体来看,头部险企领跑优势进一步强化,国寿寿险与平安寿险今年前三季度净利润均超千亿。仅国寿、平安两家险企利润总额就占据行业利润的58.81%,是行业利润贡献大头。另外,太保寿险、新华保险、泰康人寿、太平人寿、人保寿险、友邦人寿6家利润也超过百亿。

已切换或部分切换新会计准则险企:

**注:标红色者为金融工具、保险合同均切换为新准则的险企

标黑色者为仅金融工具切换为新准则的险企

未标注、未说明切换新会计准则险企:

值得注意的是,在上述盈利险企中,有28家险企第三季度单季净利润占累计净利润的50%以上,更有4家险企第三季度单季净利润占累计净利润比例超过100%,最高的国联人寿这一比例达到了468.75%。

也就是说,在56家盈利险企中,半数险企的过半利润全靠第三季度单季实现。而对第三季度单季净利润占累计净利润比例超过100%的4家险企来说,他们仅靠第三季度单季的业绩就一举实现了整体收益的回正。

同时,按前三季度累计净利润计算,相较去年,已有15家险企实现扭亏为盈,6家险企亏损面有所收窄。在实现盈利的58家险企中,也有52家险企的净利润实现正增长。

前三季度实现优异成绩的原因主要有三个:

(1)政策、利率变动下保费收入增加

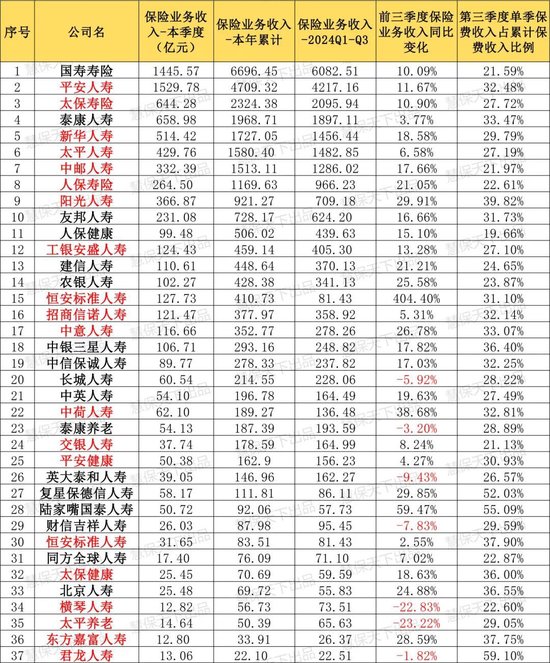

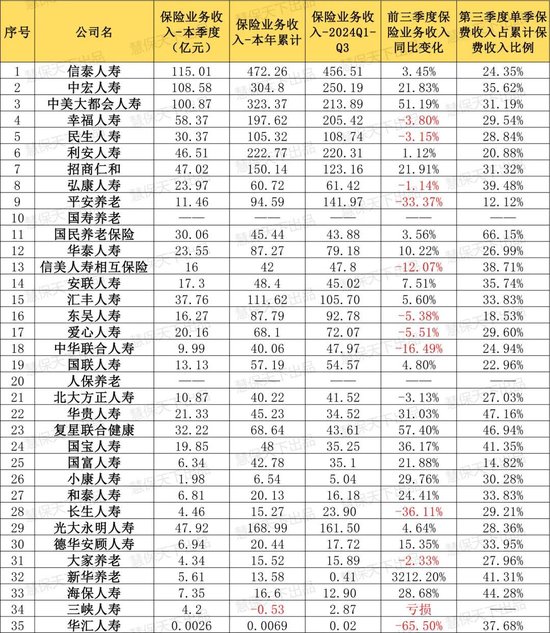

70家公布保费收入的险企中,有50家前三季度累计保费收入实现正增长,且有24家险企三季度单季的保费收入占比超过累计保费收入的三分之一。行业原保费累计收入3.84万亿元,同比增长10.2%,超过保险业整体8.8%的增幅。

这一增长态势主要得益于两大因素的推动。首先,监管层推动的“报行合一”政策在2025年得到全面落实,有效遏制了保险销售中的不规范行为,降低了渠道销售成本,为保费增长创造了更为健康的环境。其次,在利率下行和资管新规过渡期结束的背景下,具有保障和储蓄双重功能的保险产品吸引力显著提升,特别是增额终身寿险等长期储蓄型产品受到市场青睐。

已切换或部分切换新会计准则险企:

**注:红色名称为金融工具、保险合同均切换为新准则的险企

黑色名称为仅金融工具切换为新准则的险企

未标注、未说明切换新会计准则险企:

(2)投资收益大幅增长

投资收益的大幅增长成为2025年前三季度险企盈利改善的最主要推动力。从披露的数据来看,多家险企的投资收益率显著提升,特别是在权益投资方面获得可观回报。

与保费收入增幅的比较可以更清晰地说明这一点。2025年前三季度盈利的56家险企中,47家险企的净利润同比增幅要高于同期保费收入的增幅,占比超八成。

这一优异表现主要源于三方面因素。首先是资本市场的整体回暖,A股市场在三季度表现强劲,为险企权益投资创造了良好环境。其次是险资积极调整资产配置结构,增加了高股息股票和长期股权投资的比重,这些资产不仅提供了稳定收益,也受益于三季度市场的上涨。此外,债券市场的稳定表现也为固定收益投资提供了坚实基础。

(3)会计准则切换使得收益提前确定

新会计准则的全面实施对险企盈利表现产生了显著影响。2025年是保险行业全面切换新会计准则的关键年份,这一变化使得部分收益得以提前确认,直接影响了三季度的利润表现。

具体而言,新会计准则对保险合同的计量和确认提出了更高要求,同时也改变了部分金融资产的分类和计量方式。这种变化使得原先在合同期间逐步确认的收益,部分被提前到合同初期确认。从实际数据来看,已切换或部分切换新会计准则的35家险企,其前三季度利润及其他指标普遍优于未标注、未说明切换新会计准则的37家险企。

这种会计政策变化的影响在多个层面显现。首先,它使得险企的利润表现更加透明,投资者能够更清晰地了解公司的实际经营状况。其次,它促使险企重新审视产品结构和业务模式,推动行业向更健康的方向发展。最后,它也带来了利润确认时点的变化,使得三季度成为全年利润的重要贡献期。

值得注意的是,会计准则切换虽然影响了利润的确认时点,但并未改变险企的实际经营状况。它更多地是让险企的真实盈利能力和业务质量得到了更准确的反映。从长期来看,这种变化将有利于行业的健康发展,也有助于投资者做出更合理的投资决策。

02

行业收益严重分化:九成险企仅占一成收益,16家险企仍陷亏损泥潭

头部险企表现亮眼的反面是,大量险企仍处于微利甚至亏损的状态。4600亿的合计净利润中,突破百亿的8家头部险企就分走了4000亿,其余近9成险企只拿到了其中1成左右。此外,还有16家险企仍处于亏损状态。

同时,利润同比变化幅度波动也持续加大。就第三季度而言,人保寿险、太平人寿分别实现4839.58%、379.23%的惊人增幅,国寿寿险、新华人寿、平安人寿也收获50%-90%不等的增速。而在56家盈利险企中,第三季度利润增幅超过100%的已有21家。

与此同时,14家险企第三季度利润降幅超20%,多家险企出现了利润减半的“腰斩”。其中下跌最为严重的恒安标准人寿第三季度净利润由2024年的4500万下降到不足80万,降幅达到82.89%,前三季度累计净利润也由去年的9200万转为亏损状态。此外,还有5家险企的亏损面仍在扩大。

利润波动的加剧,还源于行业转型期的结构性矛盾。首先,传统依赖利差益的盈利模式正受到低利率环境的挑战,部分险企的固定收益类资产收益率持续走低。其次,在新旧会计准则转换过程中,不同公司对金融资产分类的差异,也加剧了利润表现的分化。那些将更多资产划入公允价值计量类别的公司,其利润受市场波动的影响更为明显。

这一情况也冲击到了ROE的数据。据慧保天下统计,即便在“股债双牛”的景气行情中,仍有9家险企本季度ROE录得负值。

从股东的角度看,ROE是一个很直观的可量化的参考指标,如果持续亏损、ROE长期表现不佳,股东给予增资等支持的难度必然增加,决策成本将会提升,而这又将反向成为中小险企经营的压力。

某个指标的不利不会直接导致险企陷入危机,但资金的流向、利益相关者的决策能够做到。

03

32家险企综合投资收益率为负

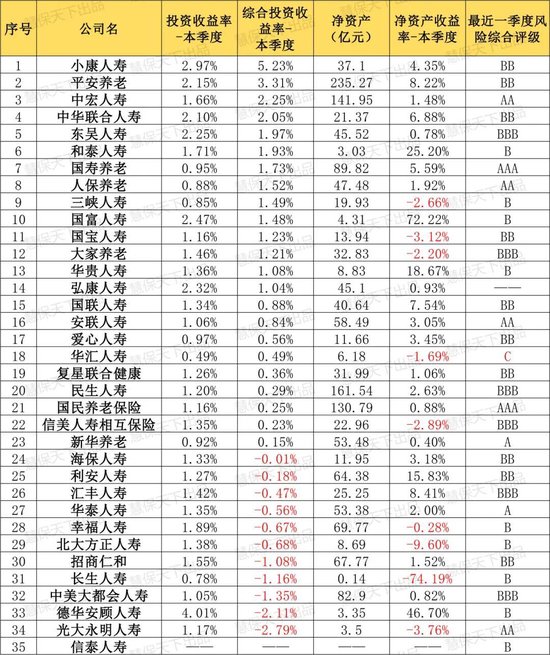

据慧保天下统计,2025年第三季度,72家人身险险企投资收益率实现1.45%的均值,据此来看,行业全年投资收益率突破5%大关。

综合投资收益率方面,有5家险企第三季度单季的综合投资收益率超过3%。在这5家险企中,国寿寿险、太保健康、平安养老均为“老五家”出身,而君龙人寿、小康人寿分别以7.42%、5.23%的数据位列第三季度“投资高手”前二甲。

亮眼的投资数据对两家险企的表现多有助益。2025年前三季度,小康人寿的净利润由去年同期的2.3亿上升至3.15亿,实现了36.96%的高增长。同时,君龙人寿同期的净利润则实现了超过15倍的跃迁,由0.38亿一跃达到5.8亿,成为此轮上升行情的大赢家。

不过,并非所有险企都能够通过投资大赚一笔。仍有32家人身险险企综合投资收益率为负。其中,中荷人寿三季度录得-2.99%的综合投资收益率,前三季度的累计综合投资收益率也来到了-1.57%的低值,与过往三年平均综合投资收益率7.42%的傲人业绩形成鲜明反差。

已切换或部分切换新会计准则险企:

**注:红色名称为金融工具、保险合同均切换为新准则的险企

黑色名称为仅金融工具切换为新准则的险企

未标注、未说明切换新会计准则险企:

投资结构的差异或许是解释收益率差异的核心。综合投资收益率不仅包括已实现的投资收益,还考虑了交易性金融资产(例如为短期交易而持有的股票、基金等)的公允价值变动。即便股市三季度整体上行,但不同险企的权益资产配置比例和入场时点不同,导致了收益分化。

这些综合投资收益率为负的险企,可能在三季度前期权益资产配置比例较低,未能充分享受市场上行的红利。或者,其持仓的资产类别表现相对平平,甚至因利率波动承受了一些账面浮亏,未能抵消其他资产收益的不足。例如,长期被视为稳定收益来源的A股银行板块今年三季度迎来整体回调超10%的震荡行情,这对重仓银行板块的险企无疑是个利空消息。

今年10月,股市延续此前上升行情,上证指数一度突破4000点大关。截至三季度末,险资对A股持股股数也来到了6500亿的新高,相较二季度末增加了14%。港股市场上,险资举牌次数也超过30次,来到历史新高。能否抓住此轮“长牛”“慢牛”行情,实现业绩上升,将成为年报的一大关注点。

从风险综合评级来看,有29家险企获得BB级或B级的评级,其中,华汇人寿一家获得C级评级,弘康人寿尚未披露评级结果。

综合2025年第三季度数据,人身险行业呈现出“总体稳健、内部分化、波动加大”的鲜明特征。一方面,行业整体偿付能力充足,保险业务收入保持增长,投资业绩改善明显;另一方面,不同险企在盈利能力、资本实力和风险管理水平上的差距持续拉大。

展望未来,这种分化格局预计将进一步深化。

责任编辑:曹睿潼