就在今天,被称为“小英伟达”的摩尔线程,正式登陆科创板。开盘报650.00元/股,即大幅冲高,盘中一度涨超500%,收盘报600.5元/股。

上个月底,摩尔线程启动申购,中签率只有0.036%。

啥概念,1万个拿着真金白银去打新的人里,只有不到4个人能中,和买彩票也差不多了。

收益也和买彩票差不多,简单算了一下,发行价114.28元/股,就算只中一签500股,只持到发稿时,也能赚接近27万元。

只恨自己喝凉水都塞牙的运气。

问题来了,摩尔线程为啥这么火?

新股是一方面,单从目前的市值表现来看,同行英伟达,市值已经突破了31万亿人民币,国内科创板前辈寒武纪,市值也早冲破了5000亿。

这意味着,摩尔线程的想象空间巨大。

当然,还有其他更重要的原因。

讲之前,先得明白摩尔线程究竟是干啥的?

很简单,搞GPU的。

芯片这行,虽然分工极细,但大体可以看为两类,一个是CPU,它像个头发花白的老教授,擅长处理复杂的逻辑问题。

另一个就是GPU,它是一个由成千上万人组成的方阵,虽然经验逻辑比不上老教授,但是胜在人多,擅长最基础的计算问题。

比如,打游戏时的画面渲染,就不怎么考验逻辑,反而需要大量简单粗暴的并行计算,这块主要就靠GPU。在这个领域,这玩意换个名字,也就是人们经常听到的——

显卡。

如今,包括AI、机器人、自动驾驶、智能安防等多个行业的发展,都非常依赖计算能力,尤其是AI大模型训练,可以说离不开GPU。

这时候,它的重要性,就体现出来了。

放眼全球,现在搞GPU最牛的,就是英伟达。

GPU其实也能细分,比如根据不同功能侧重,有专注图形的,也有专注算力的,在不同的应用场景下,还能继续细分。

英伟达牛就牛在,不光技术顶尖,它搞得还是“全功能GPU”,换句话说,不管在什么细分领域,英伟达都有相对应的,数一数二的产品。

国内GPU赛道,目前有四家比较出名——摩尔线程、沐曦股份、燧原科技和壁仞科技。

其中,其他三家,都是专注于某一个细分领域的GPU研究。

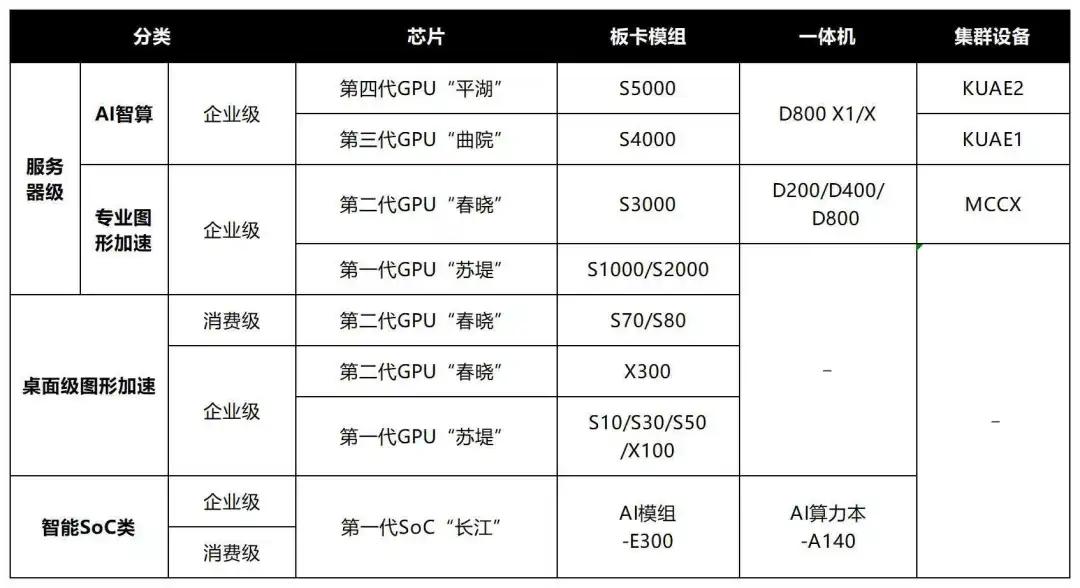

只有摩尔线程,和英伟达一样,走的是“全功能GPU”路线,即构建"图形+智算+SoC"全矩阵产品布局。

这也是为啥,市场会叫它“小英伟达”。

当然,其他人不走这条路,不是傻,而是太难走。

摩尔线程被叫“小英伟达”,还有一个重要原因,它已经给出了走通的希望。

截至目前,摩尔线程已经推出了4代GPU架构,分别是苏堤、春晓、曲院和平湖。基于四代GPU架构和MUSA系统架构,摩尔线程也拿出了产品矩阵——

在消费级显卡方面,最新的产品,已经可以对标英伟达上一代的主流产品RTX 4060。

AI算力方面,部分指标领先于英伟达上一代产品。

注意,是英伟达的上一代产品。实话实说,目前差距还很大。不过,摩尔线程做到这一步——

只用了不到5年时间。

这就让市场看到了,缩小差距的可能。

摩尔线程的创始人叫张建中,创业前,在英伟达工作了15年,做到了全球副总裁、中国区总经理。

可以说,他是看着黄仁勋怎么把英伟达做起来的,也是最懂那套打法的人。

2020年,张建中带着一帮从英伟达、AMD、ARM出来的老兵,一头扎进了GPU赛道。

随后,产品和下饺子一样,几乎是一年一迭代。

到了今年上半年,摩尔线程的营收,已经达到了7个多亿,2022年同期,这个数字还只有几千万。

算下来,年均复合增长率超过200%。

摩尔线程的产品毛利非常高,2024年,智算产品毛利率为73.12%,专业图形加速产品毛利率更是达到了82.45%。

但是,公司还在亏损。

为啥亏,研发投入。

事实上,从招股书来看,摩尔线程此次IPO募资80亿资金,也几乎全都投入了研发环节——

25亿搞AI芯片,25亿搞图形芯片,还有近20亿搞SoC,最后10亿,用于补充流动资金。

也就是说,几乎每一分钱,都被填进了研发这个“无底洞”。不过,也正是这种头铁,才让这家公司,在短时间内,成了国内唯一能量产全功能GPU的独苗。

而这些,才是摩尔线程上市,能这么火的根本原因。

这几年,老美是怎么在芯片上卡我们脖子的,可以说历历在目。这时候需要有人站出来,不仅仅是一种反制,更在于背后带来的安全感,是无价的。

有人说,把摩尔线程比作英伟达,太过好高骛远。

不否认差距,甚至在很长一段时间里,可能摩尔线程都只能看着英伟达的背影。

但,一件事0到1是最难的。

哪怕它最终成不了英伟达,哪怕只能做到十分之一,甚至百分之一的英伟达——

这件事本身,就已经足够牛逼了。