(来源:北京商报)

作为恒力集团旗下重要上市公司,*ST松发(603268)自2025年置入恒力重工转型造船以来,一直是市场关注的焦点。3月9日晚间,*ST松发交出了重大资产置换后的首份年报成绩单,公司2025年营收、净利均实现爆发式增长。凭借这份亮眼的业绩答卷,*ST松发也有望实现“摘星脱帽”。不过,细看*ST松发财务数据不难发现,在狂飙的业绩背后亦存隐忧。截至2025年末,公司账上货币资金72.15亿元,但同期长期、短期借款金额合计超95亿元;与此同时,截至报告期末,公司母公司财务报表中仍存在累计未弥补亏损。

申请“摘星脱帽”

转型造船以来的首份年度成绩单披露后,*ST松发投资者热情高涨,3月10日,公司股票高开高走,盘中一度触及涨停,最终大幅收涨4.59%,收于124.9元/股,总市值1213亿元。

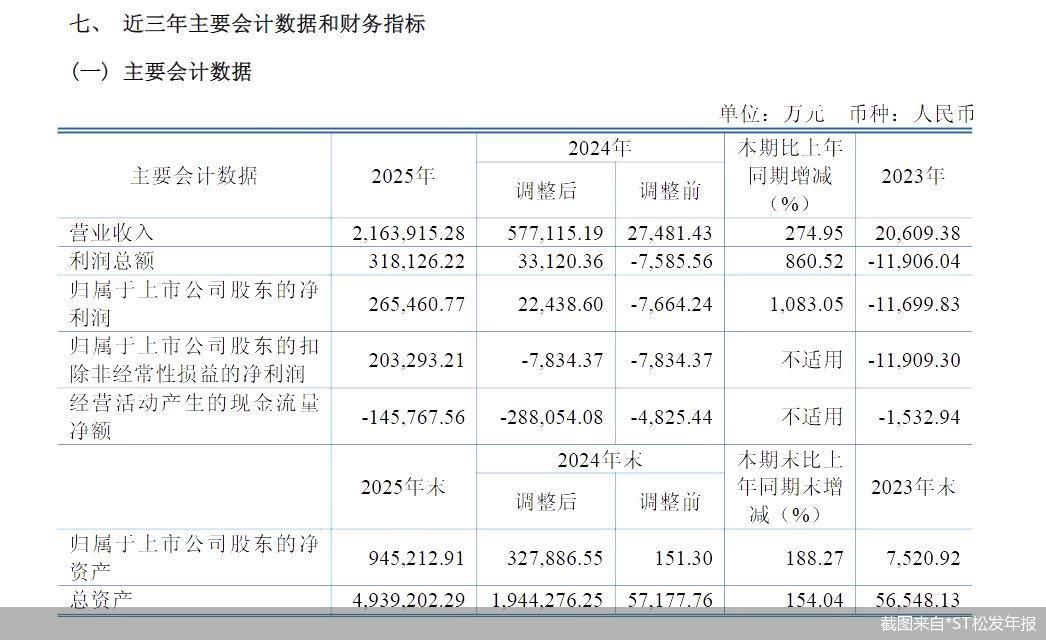

3月9日晚间,*ST松发披露财报显示,公司2025年实现营业收入约为216.39亿元,同比增长274.95%;对应实现归属净利润约为26.55亿元,同比增长1083.05%。另外,经审计,公司2025年度实现利润总额31.81亿元,扣非后归属净利润为20.33亿元;2025年年末净资产为94.52亿元。

对于2025年业绩变动的原因,*ST松发表示,恒力重工具备全球领先的船舶制造能力,成为公司业绩增长的核心来源,依托恒力重工的核心技术和高效产能,叠加全球船舶市场需求旺盛,公司在手订单充足、交付稳定,营业收入、利润、净资产均有大幅提升。

据悉,*ST松发于2025年通过实施重大资产置换及发行股份购买资产,成功置入恒力重工100%股权,主营业务由传统陶瓷制造正式跨入船舶及高端装备的研发、生产和销售领域,公司目前业务贯通发动机自主生产及船舶制造等关键环节。

另外值得一提的是,据彼时重大资产置换签署的《业绩补偿协议》,恒力重工在2025—2027年累计实现的扣非后归属净利润应不低于48亿元;而*ST松发2025年年报显示,报告期内,恒力重工(合并口径)实现的扣非后归属净利润25.79亿元,已完成三年业绩承诺的半数以上。

业绩大增之下,*ST松发也有望“摘星脱帽”。

披露年报的同时,*ST松发还发布了一则申请撤销退市风险警示的公告。公告显示,*ST松发触及被实施退市风险警示的情形已消除,满足可以申请撤销对公司股票实施退市风险警示的条件。公司已向上交所提交撤销公司股票退市风险警示的申请,上交所将于收到公司申请之后15个交易日内,根据实际情况决定是否撤销对公司股票实施的退市风险警示。

另外,置入恒力重工后,*ST松发二级市场股价也接连大涨。交易行情显示,2025年9月26日—2026年3月10日这104个交易日内,*ST松发股价区间累计涨幅达165.46%;公司总市值也从逾400亿元跻身千亿市值阵营。

年内签近80艘造船订单

2025年业绩大涨的*ST松发,进入2026年同样“大单不断”。

据了解,*ST松发业务主要面向欧洲及亚洲国际知名航运公司,销售模式以直销为主。*ST松发在年报中表示,目前,公司已具备散货船、油轮、集装箱船及气体运输船等高端船型的规模化生产能力。2025年下半年,公司连续批量斩获超大型油轮及散货船订单,目前手持订单结构均衡,覆盖“集、散、油”三大主流船型,手持订单量与新签订单量均位居全球大型远洋船舶制造商前列。

2026年,*ST松发发展动能仍在持续加码。经北京商报记者不完全统计,2026年内,*ST松发累计斩获了近80艘造船合同,涵盖VLCC、散货船等等。

另外,为优化订单交付能力,*ST松发于今年1月披露了定增预案,拟定增募资不超70亿元,扣除发行费用后的净额拟投资绿色智能高端船舶制造一体化项目、恒力造船(大连)有限公司绿色船舶制造曲组配套升级项目、绿色高端船舶制造项目配套3—6码头项目。

*ST松发表示,本次向特定对象发行股份募集资金的核心目的之一是增强公司在手订单履约交付能力,有效保证公司未来业绩的长足增长。另外,本次向特定对象发行股份将优化公司资本结构,降低公司财务风险。

不过值得注意的是,从*ST松发的营收结构来看,境外销售占比较高。财务数据显示,当年,公司主营业务收入约为209.63亿元,其中境外营收达205.83亿元,占主营业务收入比例约为98.19%;境内营收仅3.8亿元,占比约为1.81%。

资产负债率高企

在盈利规模与订单数量“加速跑”的同时,*ST松发财务数据中仍存在着不容忽视的隐忧。

财务数据显示,截至2025年末,*ST松发账上货币资金72.15亿元;同时存在短期借款58.87亿元、长期借款36.44亿元。经计算,公司账上长期、短期借款金额合计约为95.31亿元。

“高额贷款需要支付大量利息,增加公司财务费用。即便有高额存款,但存款利率往往低于贷款利率,公司实际承担了较高的净资金成本,侵蚀利润。”中国投资协会上市公司投资专业委员会副会长支培元对北京商报记者表示。

与此同时,2025年末,*ST松发资产负债率为80.86%,相较上年同期末的83.14%有所下降,但仍处于较高水平。对此,公司在年报中也表示,造船行业由于船舶造价较高,建造周期较长,船东一般采用分期预付建造款的方式,因此船舶建造企业的负债主要包括合同负债等项目,资产负债率普遍较高,流动比率和速动比率普遍较低,存在一定的偿债风险。

另外值得一提的是,年报显示,截至报告期末,公司母公司财务报表中存在累计未弥补亏损4.36亿元,公司不满足实施现金分红的条件。“监管层和资本市场往往将现金分红视为企业经营稳定、盈利能力可靠的重要标志,无法分红的企业在增发股票、发行债券时可能会受到更多限制,或者需要付出更高的融资成本。”中关村物联网产业联盟副秘书长袁帅谈道。

此外,当年,公司经营活动产生的现金流量净额约为-14.58亿元,仍未实现转正。

针对相关问题,北京商报记者向*ST松发方面发去采访函进行采访,但截至记者发稿未收到公司回复。

北京商报记者 王蔓蕾