中经记者 党鹏 成都报道

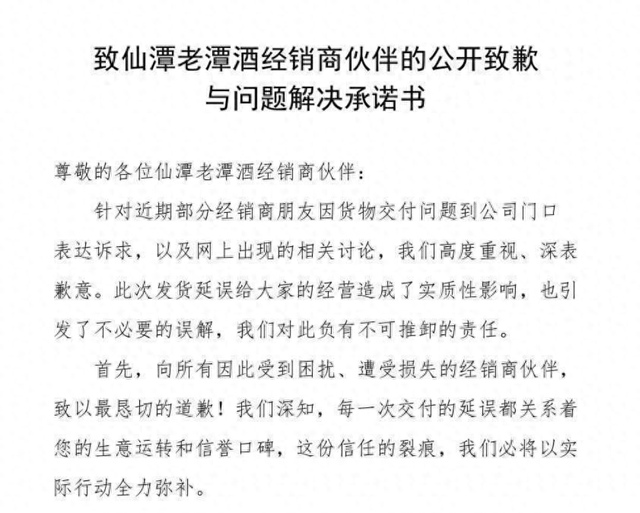

“针对近期部分经销商朋友因货物交付问题到公司门口表达诉求,以及网上出现的相关讨论,我们高度重视、深表歉意。”在等待几日之后,仙潭老潭酒的经销商们终于等来了这一纸道歉信。

实际上,道歉信是在11月14日正式发出,署名为“四川仙潭老潭酒销售有限公司总经理曾志宸”。《中国经营报》记者了解到,在上周有部分仙潭老潭酒的经销商在四川仙潭酒业集团有限责任公司(以下简称“仙潭酒业”)门口维权,随后引发白酒行业的关注。

根据仙潭酒业官方网站,仙潭老潭酒系公司旗下子品牌,其宣传语为“赤水河左岸,老厂酱酒”。有仙潭酒业的离职员工告诉记者,仙潭老潭酒系仙潭酒业实控人方久伦的家族亲属所运营。

“在目前行业调整周期,仙潭老潭酒近期与经销商发生的维权风波,其根本原因在于酱酒行业热退潮后引发的深度结构性调整。”白酒行业专家蔡学飞认为,随着市场持续降温,仙潭酒业这样的二、三线酱酒品牌普遍面临价格倒挂、库存高企和资金链紧张的压力,导致酒企为缓解自身经营困难,难以兑现早期向经销商承诺的返利和市场费用支持。“这一风波已经给行业拉响警钟。”蔡学飞强调。

无法兑付引发冲突

上周,在仙潭酒业集团的门口,就有来自河南的50余名经销商联合索要酒水销售货款及市场费用。实际上,这些经销商在11月初就开始与厂家对接。据经销商统计的数据,涉款金额总值达2200万元,欠款时间自2023年3月持续至今。

查询天眼查系统显示,仙潭老潭酒的注册地为成都市大邑县,公司法人和实控人为刘虹宇。仙潭酒业的离职员工告诉记者,虽然仙潭老潭酒在股权上与仙潭酒业并无交集,但实际上是由仙潭酒业实控人方久伦的家族亲属所控制。就此,记者未能从仙潭酒业方面获得求证。

在冲突发生后,仙潭老潭酒就此发出道歉信,并承诺公司已启动“经销商权益保障专项行动”,48小时内完成全量核查:今日起,各区域负责人将主动联系所有受影响经销商,在72小时内明确未交付货物的具体清单与交付时间(合同产品最长不超过15个工作日)。同时,将建立快速响应通道,开通“经销商诉求专线”。

此外,该公司方面坦诚说明,公司经营状况一切正常,此次仅为局部运营环节的疏漏,绝非网传的“经营危机”。

就此,蔡学飞认为,除了行业回调背景之外,仙潭酒业“在战略转型过程中,可能存在着开发产品与包销产品的渠道管理问题以及厂商之间脆弱的信任关系,在行业下行周期被放大,最终触发了此次冲突。”

敲响行业警钟

在蔡学飞看来,这一事件并非个案,它在当前酱酒行业深度调整期具有相当的共性,这反映了在“酱酒热”退潮后,整体酱酒价格松动所引发的全行业价格体系回调,使得众多二、三线酱酒品牌普遍面临价格倒挂、库存高企的压力,同时,消费趋势正从政务商务向个人消费转变,但中高端酱酒在大众消费场景的渗透不足,导致渠道积压严重。

“积极地看,这一风波给行业拉响警钟,也将促使行业加速洗牌,推动厂商关系从传统的博弈转向利益共享、风险共担的‘命运共同体’,并倒逼酒企从过去依赖渠道压货的粗放增长,转向比拼品牌建设、供应链管理和消费者服务的精细化运营。”蔡学飞认为。

通过记者此前多次调查发现,在酱酒热潮期间,赤水河“左右岸”的酱酒企业,纷纷大规模发展贴牌产品,甚至造成行业乱象,如有的坤沙酱酒原酒价格在每斤百元甚至两三百元,一些假冒伪劣产品则推出最低10元/斤的酱酒(见本报报道《仁怀市整肃贴牌生产 酱酒有待终结行业乱象》)。

就此,白酒行业专家肖竹青当时就告诉记者,茅台镇的酱酒企业中,95%是通过贴牌酒和定制产品作为主要营利模式,98%的酒厂都没有自己的销售队伍,主要是搞接待、做贴牌。

“过去飞天茅台长期在3000元以上,撑起了整个行业天花板,很多酱酒品类都依靠性价比获得生存和发展。但是现在飞天茅台已经跌破1800元,习酒窖藏1988已经跌破400元,金沙摘要也长期价格波动。”肖竹青表示,所以在整个酱酒价格下行的大环境下,像潭酒这种缺乏品牌号召力,缺乏以公众认知为基础的心理价位预期的产品,就无法与降价之后的窖藏1988、金沙摘要去争夺市场份额。加上潭酒经销商长期依赖厂家的各种补贴、各种费用政策兑付,在当前动销困难的情况下,潭酒又缺乏这种兑付能力,就造成了这个纠纷。

“仙潭老潭酒兑付风波,是整个行业进入深度调整期的一个符号。”肖竹青表示,过去做酱酒的门槛很低,各种业外资本、各种外行都进入酱酒行业,从做贴牌酒到收购各种酒厂。但是在酱酒热退潮之后,整个行业市场份额、消费场景向一线品牌、向强势品牌集中,所以像仙潭酒业这样的边缘化酒企就遇到了生存危机。

仙潭酒业卖身成谜

今年2月,川酒十朵小金花之一的仙潭酒业要“卖身”的消息,成为行业关注的热点(见本报报道《川酒小金花仙潭酒业意欲“卖身”》)。

天眼查信息显示,仙潭酒业是一家混合所有制企业,大股东为持股69.2812%的民企——四川省川喜实业集团(以下简称“川喜集团”),二股东为泸州市古蔺县财政局,持股比例达30.7188%,董事长、总经理及法定代表人均为方久伦。

方久伦公布的数据显示:“2024年,仙潭销售公司主要立足百元酱酒战略转型、互联网大厂人才计划、大数据驱动价格治理三大措施引领潭酒逆势增长:整体销售收入首次突破10亿元大关,增长49%,其中瓶装酒增长52%;市场库存比例低于15%,显著低于白酒市场平均50%以上的市场库存率。2024年,潭酒新增终端网点超12万家,同比增长超400%,市场基础更加牢固。”

此外,仙潭酒业官方网站显示:“公司占地2300余亩,与贵州茅台酒厂、四川古蔺郎酒厂同处于中国酱酒黄金产区。当前年产能3.5万吨,总储能8万吨,老酒存量4万余吨。”以3.5万吨产能计算,目前排在其前面的主流酱酒企业包括贵州茅台、习酒、郎酒、珍酒。此外,行业人士估算,2024年仙潭酒业投产为1.8万吨,在酱酒行业投产量排名第八。

当时,市场传言,西南某大型酒业集团将收购仙潭酒业,其中不乏泸州老窖、川酒集团等酒企身影。但至今,仙潭酒业卖身一事没有下文。就此,近日有仙潭老潭酒经销商在公开信中表示:“我们获悉公司正在进行筹划股权转让。”就此,记者求证仙潭酒业方面,未能获得回复。

蔡学飞认为,仙潭酒业虽然拥有一定的产能与规模优势,但是“卖身”事宜未取得实质性进展,主要阻碍可能在于其复杂的混合所有制结构以及当前酱酒行业的市场环境。“不同主体的股东之间在战略目标上可能存在分歧,增加了决策协调的难度。此外在行业深度调整期,潜在买家对潭酒品牌实际价值、渠道健康度以及未来整合成本的评估更为审慎,使得交易双方在估值和条件上难以迅速达成一致。”

肖竹青认为,仙潭酒业“卖身”事宜不了了之,是因为整个经济下行周期,投资人变得非常谨慎。在企业估值,在未来的风险评估方面都会更加小心谨慎。所以仙潭酒业“卖身”很困难,也代表着目前整个行业还没有深度调整到位,未来还有下行下探的空间。

(编辑:于海霞 审核:孙吉正 校对:颜京宁)